市场评论—关注焦点

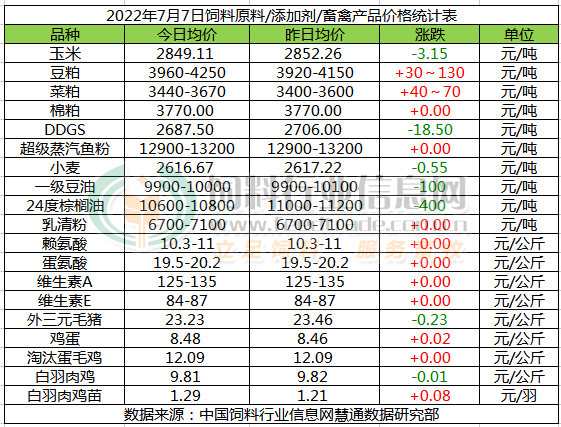

玉米:

玉米价格持续偏弱。近期玉米期货盘面的大幅下跌及定向稻谷拍卖持续影响现货市场心态,企业采购进入观望状态,维持刚需补库为主,拖累玉米现货价格。7月份中国玉米库存将继续下降,供应市场进入青黄不接阶段。养殖及深加工需求总量将继续缓慢增长,但由于本年度增长幅度不大,所以供需矛盾总体上并不突出。由于7月份依旧是新季小麦大量上市时间,对玉米价格形成压力,预计7月上半月期间,玉米价格继续窄幅震荡偏弱走势为主,先弱后强,暂无大幅涨跌基础。

豆粕:

CBOT大豆期价主力合约盘中一度跌至12月21日以来的最低水平后因美国大豆周度生长优良率下降2%低于市场预期,大豆现货基差上涨后买家提价吸引农户出售,CBOT大豆期货收盘温和上涨。美盘大豆大幅下跌使得成本支撑下降,需方观望情绪升温后采购节奏放缓,国内豆粕库存压力仍存,油厂被动调低价格。不过美盘大豆期价反弹以及豆油价格跌幅较大使得油厂榨利亏损加剧,对豆粕挺价意愿增强,预计豆粕继续维持震荡调整行情。

菜粕:

7月7日,郑州菜粕期货高开,随后维持震荡走势。芝加哥大豆继续大幅下挫,国际原油和马来西亚棕榈油期货走低,给加拿大市场构成压力,加拿大油菜籽期货收盘继续下跌。国内下游提货不积极,菜粕库存处于近几年较高水平,以及每周一次进口储备大豆的拍卖,对菜粕的价格构成压力。不过加元汇率疲软,欧洲油菜籽期货走强,给油菜籽市场提供底部支撑。国内水产养殖进入旺季,菜粕需求有望增加,加上油厂连续三周降低开机率,菜粕库存小幅回调,也支撑菜粕价格。目前沿海地区普通菜粕的价格在3440-3670元/吨,价格上涨40-70元/吨,预计菜粕价格将继续维持震荡行情。

棉粕:

棉粕相对稳定。由于美豆大跌带动豆粕成本下降,且豆粕库存高位给予豆粕压力,豆粕弱势震荡,利空棉粕行情。同时近日棉籽下跌,棉粕成本支撑下降。但是棉油厂经营亏损,开工率下降,令棉粕供应有限,厂家根据自身库存和需求报价,棉粕相比豆粕抗跌。离新粕上市时间仍久,未来参照豆粕期货、现货行情,棉粕在相对持价状态下进行调整。

DDGS:

DDGS局部走低。近期终端水产饲料需求低迷,豆粕行情下落,玉米酒精企业挺价信心不足,打压DDGS行情不断走低。

小麦

今日国内小麦价格继续弱势整理,近期小麦市场似乎陷入阶段性僵局:面企需求较弱,对小麦采购力度减弱,且天气炎热小麦储存困难,有库存的贸易商及持粮主体出货积极性增加,但农户售粮预期“心理线”难破,基层粮商收购成本高企,市场底部支撑扎实。预计短期这种“胶着”行情或延续,大幅涨跌概率都不大。

油脂

7月7日,隔夜CBOT豆油市场继续震荡收低,技术上连创调整新低,弱势形态十分明显。周三马来西亚棕榈油市场连续第四日下跌,抹去近一年的涨幅,夜盘继续大幅回落,全球经济衰退的担忧持续打压买盘。内外盘油脂市场保持强联动,恐慌抛压仍在释放。国内油脂期货低走下挫,宏观压力与基本面利空形成叠加效应,现货价格继续走低,棕榈油跌势较大,今日沿海主要地区一豆主流价格在9900-10000元,24度棕榈油价格在10600-10800元,国内油脂市场有望延续震荡偏弱运行。

蒸汽鱼粉:

2022年中北部上季捕鱼配额为279.2万吨,据统计自试捕到7月3日捕鱼共计1984693吨,剩余配额为807307吨,完成配额的71.08%。尽管秘鲁中北部捕捞还未结束,但秘鲁超级蒸汽鱼粉外盘继续坚挺的格局十分明朗,超级蒸汽级别鱼粉CNF报价1880美元/吨。这一点成为支撑后期新季鱼粉到货的重要因素。进入水产养殖旺季,新货要在7月低逐步抵达,港口鱼粉库存继续处于不断下降的状态中。国内鱼粉贸易商继续心态坚挺,超级蒸汽级别鱼粉报价12900-13200元/吨左右,具体成交议价。

乳清粉:

下游需求疲弱,2022年1-2月中国共进口乳清类7.03万吨,同比减少44.3%,近期乳清粉到港延迟,市场稳中略强。

赖氨酸:

赖氨酸10.3-11元/公斤,2022年5月,我国赖氨酸与赖氨酸盐及酯的出口量为9.986万吨,环比增6.12%,同比增幅为113.56%。原料价格高企,出口较好存支撑,不过新产能释放,国内需求不佳,近日有厂家下调98%赖氨酸报价至10.2元/公斤,市场偏弱运行。伊品计划7-8月对宁夏和内蒙基地检修10-15天。6月14日起成福赖氨酸生产线轮换检修,将减产三分之一。

蛋氨酸:

蛋氨酸19.5-20.2元/公斤,原料成本上涨存底部支撑,近日购销不佳,工厂报价疲弱,市场偏弱整理。6月9日市场称新和成蛋氨酸工厂计划于8月初开始停产检修6-8周。5月我国固蛋进口量为1.43万吨,同比减少10.7%,1-5月累计进口量为6.8万吨,同比降20%。

维生素A:

VA市场125-135元/公斤,本周欧洲市场报价51-55欧元/公斤。新和成VA工厂计划于6月中旬开始停产检修10周。浙江医药VA、VE生产线7月中旬计划检修8-10周。VA市场已回调至六年来历史低点,德国天然气供应紧张,国内工厂现挺价意愿,市场购销好转,关注增加。7月4日市场称浙江医药VA产品停报。

维生素E:

VE市场84-87元/公斤,本周欧洲市场报价9.9-10.2欧元/公斤。5月24日市场称新和成山东VE工厂计划于六月中旬开始停产检修8-9周。6月6日市场称北沙制药VE生产线计划于六月中旬开始停产检修7-8周。6月14日新和成VE报价提至90元/公斤。浙江医药VE计划于七月中旬开始检修8-10周,市场关注增加。

外三元毛猪:

今日猪价回调下跌。受发改委约谈影响,全国大部分地区的猪价出现明显回调,但仍有部分省份继续上涨,不过涨幅并不大。从养殖量方面看,7月份中国能繁母猪存栏环比将继续增长,预计商品仔猪上市补栏量环比将继续下降,商品大猪出栏数量环比将继续下降,供需有望在7月份达到平衡点,并开启新的猪周期。价格方面,因6月下旬-7月初出栏大猪价格受人为因素干预出现暴涨,导致猪价的实际走势与生猪及猪肉的供需结构出现严重背离。因此我们在5月份月报中预判的7-9月份期间猪价将总体继续震荡走高的基础价格预测已经失效。在7月4日“发改委约谈”之后,人为干预猪价走势的情况已经出现降温迹象。我们最新的预判认为,7月中旬前后,出栏大猪价格出现回调整理的几率偏高,以挤掉6月下旬以来暴涨产生的部分“水分”,但7月份月内猪价回调幅度有限,要回到6月20号以前(6月19日慧通数据统计全国外三元日度均价为16.42元/公斤)几乎不可能,而8月份月内猪价将继续存在回调整理机会。总体上说,尽管在发改委的干预下7-8月份期间猪价有回调空间,但7月份的价格重心相比6月份将继续上移的可能性极大,7-9月份出栏大猪月度均价环比将总体继续上涨的大趋势很难改变。

鸡蛋:

今日鸡蛋价格稳中有涨。当前全国产蛋鸡存栏量微增,但产蛋率下降,供应量或不增反降;由于近期鸡蛋价格已跌至低谷,计划储备冷库蛋的食品企业、中间商等有建库意愿,也有利于拉动鸡蛋销售量,但家庭需求还未放量,鸡蛋价格在阶段性低位震荡,后期有望好转,预计短期内鸡蛋价格有震荡偏强可能。

淘汰鸡:

今日淘汰蛋毛鸡价格平稳运行。当前淘鸡数量较少,替代品适当支撑淘汰鸡价格,支撑养殖户挺价心态;然而需求量仍处较低水平,淘鸡价格大幅上涨动力不足。预计淘鸡价格短期或将大稳小调。

白羽肉毛鸡:

今日白羽肉毛鸡价格偏弱震荡。学校陆续放假,团膳消费降低明显,肉鸡屠宰企业产品库存降低,预计短期毛鸡价格或将继续小幅震荡。

白羽肉鸡苗:

今日白羽肉鸡苗价格继续上调。当前禽苗对应的毛鸡出栏时间将进入末伏,随着立秋后的天气逐步转凉,养殖难度会有所降低,养殖风险减少,部分养户看好后市,补栏积极性略有提振,推动了种禽企业排苗计划加快,预计短期鸡苗价格仍有偏强震荡可能。

一周阅读排行