【导语】7月份产蛋鸡存栏量维持低位,同时蛋鸡进入歇伏期,各地产蛋率季节性降低,鸡蛋供应收紧,叠加市场需求好转,主产区鸡蛋价格整体走高。随着中秋节及开学季临近,鸡蛋市场利多因素将继续增多,预计8月鸡蛋价格偏强运行。

7月鸡蛋价格走势偏强

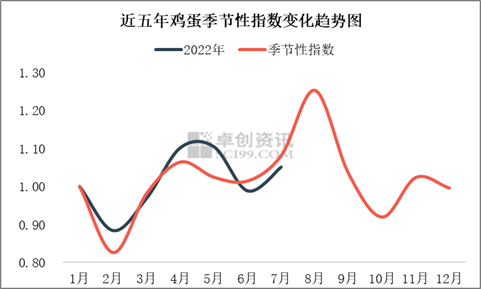

在供需面利多因素支撑下,7月份主产区鸡蛋均价强势上涨,月均价4.52元/斤,同比高5.85%,环比涨幅6.35%,已处于近五年同期偏高位置。其中月初最低价为4.09元/斤,月末最高价为4.83元/斤,最大涨幅为18.09%,处于季节性上涨阶段,且与近五年同期的波动幅度较为一致。

供需形成正向推动力

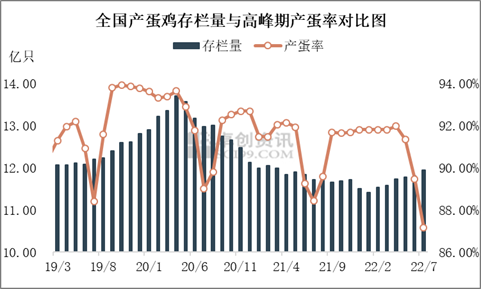

首先,生产性能的结构性问题导致鸡蛋供应面收紧。根据卓创资讯监测数据显示,2022年全国在产蛋鸡存栏量处于低位缓慢回升的阶段,其中7月存栏量约11.94亿只,环比增幅1.08%,鸡蛋理论供应量环比增加。与此同时,歇伏期产蛋率降低,导致月内鸡蛋实际供应量有所减少。卓创资讯监测,截至本月末高峰期平均产蛋率为87.63%,环比6月下降2.27个百分点。

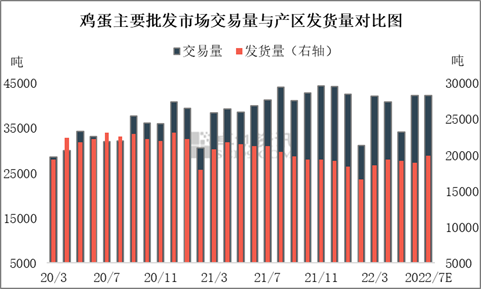

其次,市场需求季节性提升。结合农业部主要批发市场销量与卓创资讯产区发货量的数据来看,7月份两者的变化趋势一致,环比均呈增加趋势,其中产区发货量增幅较明显。主要原因是随着南方各地陆续出梅,贸易商采购量恢复性增加,且产区蛋价降至阶段性低位,业者看涨信心提高,市场流通速度加快,产区发货总量环比增加5.24%亦可说明。(注:7月交易量为预估数值)

数据来源:农业农村部、卓创资讯

8月份鸡蛋价格重心或上移

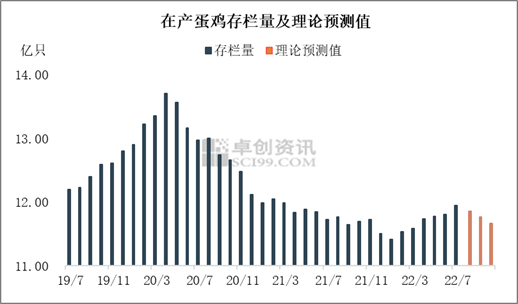

首先,鸡蛋理论供应量或环比减少。根据鸡苗销量、淘汰日龄及7月实际存栏量,可推算8月在产蛋鸡理论存栏量环比降幅0.75%,且产蛋率仍处季节性低位,以及中元节前后恰逢淘汰鸡集中出栏,或共同加剧鸡蛋供应紧张局面。

其次,需求方面或仍有提升空间。随着中秋节临近,食品企业、商超采购量或继续增加,同时立秋之后,天气转凉利于鸡蛋的储存及运输,部分学校食堂存在集中备货行为,鸡蛋需求或持续向好。但由于蛋价明显高于近年同期,或抑制部分需求量。

综上所述,8月份供需面利多影响持续,鸡蛋价格重心或继续上移,随着各环节备货结束,预计中下旬蛋价将阶段性触顶。考虑到年内蛋价持续高位的生产压力,食品企业、商超的采购力度或低于往年,预计价格涨幅不及业者预期。建议关注冷库蛋出库情况及市场流通变化。(以上为个人观点,仅供参考;如按上述操作,风险自负)

一周阅读排行