【导语】受前期种鸭去产及高温天气影响,三季度毛鸭出栏量减少。企业屠宰量降低,屠宰成本持续走高的前提下,三季度鸭产品市场开启上行通道。四季度肉鸭市场需求回落,产品产量恢复性增加,鸭产品价格或将高位回调。

三季度肉鸭分割产品全线上涨

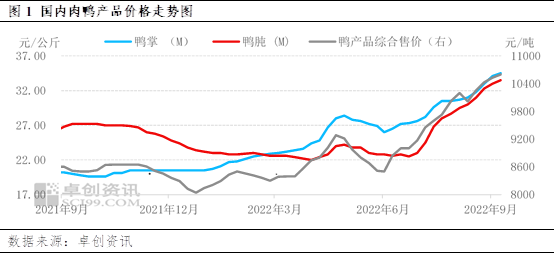

卓创资讯监测数据显示,截至9月16日,三季度国内鸭产品综合售价为10088元/吨,环比涨幅13.67%,同比涨幅17.42%。主因供应收紧、需求增加,市场呈现明显的供弱需强状态。受种鸭去产影响,毛鸭出栏量减少,进而导致企业屠宰量降低。但市场需求稍有提升,加之屠宰成本涨至高位,厂家挺价意向明显加强,推动产品价格走高。除肉鸭主产品之外,三季度副产品价格集体走高,鸭掌及鸭肫均价分别为31.88元/公斤、30.32元/公斤,环比涨幅分别为18.41%、31.49%,同比涨幅分别为58.98%、13.76%。

开工、库存双降,三季度鸭产品供应量减少

根据上游肉鸭的供应情况,结合屠宰企业开工率变化,可以反映企业屠宰量水平及产品市场供应量,再考虑冻品库存可研究产品需求变化。屠宰企业冻品产量下滑,一定程度上支撑鸭产品价格。

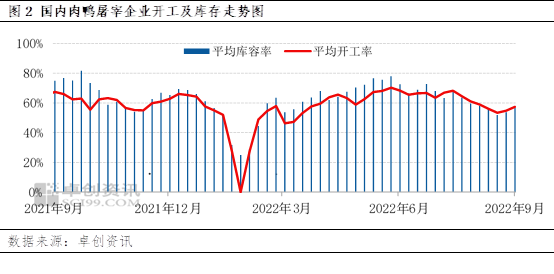

卓创资讯统计数据显示,截至9月16日,三季度国内白羽肉鸭屠宰企业开工率及冻品库容率分别为60.48%、59.92%,环比降4.63个百分点、10.45个百分点,同比降2.36个百分点、8.28个百分点。由于二季度孵化环节去产,在产种鸭存栏量下降,加之三季度高温天气下种鸭产蛋率及受精率下滑,孵化企业出苗量环比走低,与此同时肉鸭养殖难度增加,三季度肉鸭出栏量环比跌幅5%-10%。毛鸭出栏量减少,导致企业屠宰量及开工率降低,所以产品供应量缩减。库存降幅大于开工,亦从侧面验证需求增量。

成本上涨,屠宰企业挺价意向增强

企业屠宰成本主要由毛鸭回收价、加工费用两部分组成,考虑到产品加工费用较为稳定,因此商品肉鸭价格变化可直接反映企业屠宰成本变化。三季度主产区江苏及山东地区商品鸭均价分别为4.49元/斤、5.14元/斤,环比分别涨19.71%、24.74%,同比分别涨17.77%、24.40%。受毛鸭价格持续走高影响,厂家屠宰成本随之提高,叠加库存降低,屠宰企业看涨预期增加。以成本为中心的多因素形成连锁反应,支撑鸭产品价格上涨。

供需趋于宽松,四季度肉鸭产品价格或回落

四季度肉鸭市场缺乏明显利好支撑,供求格局趋向宽松,且屠宰成本高位回调,鸭产品价格将承压走低,市场转头向下。

供应面,四季度种鸭产蛋率及受精率恢复性提升,结合产能传导周期计算,预计孵化企业出苗量自10月起低位回升,且肉鸭养殖成活率提高,卓创资讯预计四季度国内肉鸭出栏量或环比涨3%-7%,鸭产品产量将随之增加。需求面,四季度气温下降,鸭产品市场需求转淡,加之产品价格明显高于往年同期水平,或一定程度抑制市场需求,卓创资讯预计四季度鸭产品市场需求或偏弱。成本面,鸭苗价格存下滑空间,肉鸭养殖成本缩减,或能缓解高价成本带来的销售压力,屠宰企业挺价意向有所减弱,卓创资讯预计四季度鸭产品屠宰成本环比跌幅3%-6%。

一周阅读排行