12月30日中国外三元猪价格下跌

2022年12月29日,中国主流市场外三元大猪市场均价下跌,全国均价为18.49元每公斤,相比昨天下跌0.23%。元旦节前增加出栏,市场猪源供应充足,屠企采购难度不大,叠加白条订单走货较慢,屠企有圈存,猪价止涨转跌。不过节前备货给予一定支撑,部分地区猪价仍出现上涨行情。+建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年12月29中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年12月29日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 17.21 | 17.28 | -0.41% | 元/KG |

| 吉林省 | 16.58 | 16.55 | 0.18% | 元/KG | |

| 黑龙江 | 16.64 | 16.65 | -0.06% | 元/KG | |

| 华北 | 北 京 | 18.91 | 18.96 | -0.26% | 元/KG |

| 天 津 | 18.63 | 18.71 | -0.43% | 元/KG | |

| 河北省 | 17.70 | 17.61 | 0.51% | 元/KG | |

| 山西省 | 17.14 | 17.20 | -0.35% | 元/KG | |

| 内蒙古 | 17.28 | 17.41 | -0.75% | 元/KG | |

| 华东 | 上海市 | 23.04 | 23.01 | 0.13% | 元/KG |

| 江苏省 | 19.76 | 19.75 | 0.05% | 元/KG | |

| 浙江省 | 20.89 | 20.62 | 1.31% | 元/KG | |

| 安徽省 | 18.18 | 18.27 | -0.49% | 元/KG | |

| 福建省 | 18.56 | 18.76 | -1.07% | 元/KG | |

| 山东省 | 17.59 | 17.66 | -0.40% | 元/KG | |

| 华中 | 河南省 | 17.62 | 17.80 | -1.01% | 元/KG |

| 湖北省 | 18.40 | 18.45 | -0.27% | 元/KG | |

| 湖南省 | 19.63 | 19.61 | 0.10% | 元/KG | |

| 江西省 | 18.51 | 18.31 | 1.09% | 元/KG | |

| 华南 | 广东省 | 19.57 | 19.56 | 0.05% | 元/KG |

| 海南省 | 21.36 | 21.30 | 0.28% | 元/KG | |

| 广 西 | 19.32 | 19.37 | -0.26% | 元/KG | |

| 西南 | 重 庆 | 19.67 | 19.29 | 1.97% | 元/KG |

| 四川省 | 18.22 | 18.34 | -0.65% | 元/KG | |

| 贵州省 | 18.99 | 19.16 | -0.89% | 元/KG | |

| 云南省 | 18.75 | 18.82 | -0.37% | 元/KG | |

| 西北 | 陕西省 | 17.58 | 17.71 | -0.73% | 元/KG |

| 甘肃省 | 17.75 | 18.11 | -1.99% | 元/KG | |

| 宁 夏 | 17.17 | 17.41 | -1.38% | 元/KG | |

| 新 疆 | 15.54 | 15.73 | -1.21% | 元/KG | |

| 全 国 | 18.49 | 18.53 | -0.23% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

12月30日中国内三元猪价格下跌

2022年12月29日,中国主流市场内三元大猪市场均价下跌,全国均价为18.09斤,相比昨天下跌0.41%。元旦节前增加出栏,市场猪源供应充足,屠企采购难度不大,叠加白条订单走货较慢,屠企有圈存,猪价止涨转跌。不过节前备货给予一定支撑,部分地区猪价仍出现上涨行情。+建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年12月29日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年12月29日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.95 | 17.06 | -0.64% | 元/KG |

| 吉林省 | 16.20 | 16.19 | 0.06% | 元/KG | |

| 黑龙江 | 16.39 | 16.42 | -0.18% | 元/KG | |

| 华北 | 北 京 | 18.60 | 18.69 | -0.48% | 元/KG |

| 天 津 | 18.21 | 18.35 | -0.76% | 元/KG | |

| 河北省 | 17.29 | 17.24 | 0.29% | 元/KG | |

| 山西省 | 16.75 | 16.85 | -0.59% | 元/KG | |

| 内蒙古 | 16.90 | 17.05 | -0.88% | 元/KG | |

| 华东 | 上海市 | 22.54 | 22.53 | 0.04% | 元/KG |

| 江苏省 | 19.01 | 19.02 | -0.05% | 元/KG | |

| 浙江省 | 20.60 | 20.35 | 1.23% | 元/KG | |

| 安徽省 | 17.80 | 17.92 | -0.67% | 元/KG | |

| 福建省 | 17.80 | 18.03 | -1.28% | 元/KG | |

| 山东省 | 17.19 | 17.30 | -0.64% | 元/KG | |

| 华中 | 河南省 | 17.34 | 17.53 | -1.08% | 元/KG |

| 湖北省 | 18.10 | 18.20 | -0.55% | 元/KG | |

| 湖南省 | 19.25 | 19.25 | 0.00% | 元/KG | |

| 江西省 | 18.22 | 18.05 | 0.94% | 元/KG | |

| 华南 | 广东省 | 18.82 | 18.83 | -0.05% | 元/KG |

| 海南省 | 20.91 | 20.87 | 0.19% | 元/KG | |

| 广 西 | 18.92 | 19.02 | -0.53% | 元/KG | |

| 西南 | 重 庆 | 19.29 | 18.93 | 1.90% | 元/KG |

| 四川省 | 17.80 | 17.97 | -0.95% | 元/KG | |

| 贵州省 | 18.59 | 18.78 | -1.01% | 元/KG | |

| 云南省 | 18.34 | 18.47 | -0.70% | 元/KG | |

| 西北 | 陕西省 | 17.29 | 17.45 | -0.92% | 元/KG |

| 甘肃省 | 17.45 | 17.86 | -2.30% | 元/KG | |

| 宁 夏 | 16.89 | 17.15 | -1.52% | 元/KG | |

| 新 疆 | 15.22 | 15.44 | -1.42% | 元/KG | |

| 全 国 | 18.09 | 18.17 | -0.41% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

12月30日中国土杂猪价格下跌

2022年12月29日,中国主流市场土杂大猪市场均价下跌,全国均价为17.72元每公斤,相比昨天下跌0.24%。元旦节前增加出栏,市场猪源供应充足,屠企采购难度不大,叠加白条订单走货较慢,屠企有圈存,猪价止涨转跌。不过节前备货给予一定支撑,部分地区猪价仍出现上涨行情。+建议养殖户合理安排出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年12月29日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2022年12月29日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.63 | 16.70 | -0.42% | 元/KG |

| 吉林省 | 15.95 | 15.91 | 0.25% | 元/KG | |

| 黑龙江 | 16.03 | 16.02 | 0.06% | 元/KG | |

| 华北 | 北 京 | 18.35 | 18.40 | -0.27% | 元/KG |

| 天 津 | 17.86 | 17.94 | -0.45% | 元/KG | |

| 河北省 | 16.92 | 16.85 | 0.42% | 元/KG | |

| 山西省 | 16.48 | 16.55 | -0.42% | 元/KG | |

| 内蒙古 | 16.54 | 16.67 | -0.78% | 元/KG | |

| 华东 | 上海市 | 21.82 | 21.78 | 0.18% | 元/KG |

| 江苏省 | 18.28 | 18.28 | 0.00% | 元/KG | |

| 浙江省 | 20.24 | 19.96 | 1.40% | 元/KG | |

| 安徽省 | 17.37 | 17.47 | -0.57% | 元/KG | |

| 福建省 | 17.53 | 17.74 | -1.18% | 元/KG | |

| 山东省 | 16.75 | 16.83 | -0.48% | 元/KG | |

| 华中 | 河南省 | 17.09 | 17.23 | -0.81% | 元/KG |

| 湖北省 | 17.62 | 17.68 | -0.34% | 元/KG | |

| 湖南省 | 18.81 | 18.79 | 0.11% | 元/KG | |

| 江西省 | 17.94 | 17.73 | 1.18% | 元/KG | |

| 华南 | 广东省 | 18.55 | 18.53 | 0.11% | 元/KG |

| 海南省 | 18.55 | 18.53 | 0.11% | 元/KG | |

| 广 西 | 18.66 | 18.73 | -0.37% | 元/KG | |

| 西南 | 重 庆 | 18.92 | 18.53 | 2.10% | 元/KG |

| 四川省 | 17.32 | 17.46 | -0.80% | 元/KG | |

| 贵州省 | 18.23 | 18.40 | -0.92% | 元/KG | |

| 云南省 | 17.98 | 18.06 | -0.44% | 元/KG | |

| 西北 | 陕西省 | 16.91 | 17.03 | -0.70% | 元/KG |

| 甘肃省 | 17.08 | 17.46 | -2.18% | 元/KG | |

| 宁 夏 | 16.53 | 16.77 | -1.43% | 元/KG | |

| 新 疆 | 14.92 | 15.11 | -1.26% | 元/KG | |

| 全 国 | 17.72 | 17.76 | -0.24% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2022年12月30日中国仔猪价格统计

图表:2022年12月29中国仔猪收购均价统计表(单位:元/公斤):

| 2022年12月29日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 32.92 | 33.10 | -0.54% | 元/KG |

| 吉林省 | 32.54 | 32.69 | -0.46% | 元/KG | |

| 黑龙江 | 32.37 | 32.50 | -0.40% | 元/KG | |

| 华北 | 北 京 | 33.27 | 33.42 | -0.45% | 元/KG |

| 天 津 | 33.22 | 33.36 | -0.42% | 元/KG | |

| 河北省 | 32.74 | 32.93 | -0.58% | 元/KG | |

| 山西省 | 32.60 | 32.81 | -0.64% | 元/KG | |

| 内蒙古 | 32.41 | 32.60 | -0.58% | 元/KG | |

| 华东 | 江苏省 | 32.88 | 33.11 | -0.69% | 元/KG |

| 浙江省 | 34.22 | 34.42 | -0.58% | 元/KG | |

| 安徽省 | 33.53 | 33.61 | -0.24% | 元/KG | |

| 福建省 | 33.71 | 33.89 | -0.53% | 元/KG | |

| 山东省 | 32.91 | 33.09 | -0.54% | 元/KG | |

| 华中 | 河南省 | 32.77 | 32.93 | -0.49% | 元/KG |

| 湖北省 | 32.72 | 32.90 | -0.55% | 元/KG | |

| 湖南省 | 32.78 | 32.95 | -0.52% | 元/KG | |

| 江西省 | 33.06 | 33.15 | -0.27% | 元/KG | |

| 华南 | 广东省 | 35.00 | 35.34 | -0.96% | 元/KG |

| 广 西 | 34.26 | 34.43 | -0.49% | 元/KG | |

| 西南 | 重 庆 | 34.28 | 34.38 | -0.29% | 元/KG |

| 四川省 | 34.17 | 34.36 | -0.55% | 元/KG | |

| 贵州省 | 33.30 | 33.45 | -0.45% | 元/KG | |

| 云南省 | 33.70 | 33.91 | -0.62% | 元/KG | |

| 西北 | 陕西省 | 33.03 | 33.14 | -0.33% | 元/KG |

| 甘肃省 | 32.79 | 32.96 | -0.52% | 元/KG | |

| 新 疆 | 32.53 | 32.74 | -0.64% | 元/KG | |

| 全 国 | 33.29 | 33.46 | -0.51% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

悲喜瞬间交替 猪价犹如‘过山车’

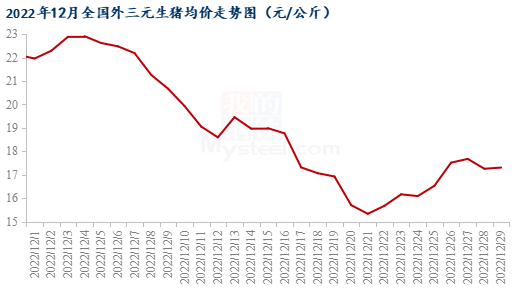

【导语】:近期,生猪市场价格犹如坐“过山车”一般,涨跌幅度较大,变化速度较快,北涨南稳,北稳南涨,南稳北跌,南跌北涨,让人望尘莫及。近半个月的时间,生猪价格从18.99元/公斤,跌至15.34元/公斤,又回弹至17.31元/公斤,中间原因究竟几何?小编同大家一起从供需简单了解一下。

猪价高频调整

数据来源:钢联数据

据Mysteel农产品数据显示,在今日(12月29日)全国外三元出栏均价17.31元/公斤,较昨日微涨了0.05元/公斤,最低价云南16.50元/公斤,最高价广东18.49元/公斤。但与两周前(12月15日)的18.99元/公斤,还是下跌了1.68元/公斤,与12月21日的15.34元/公斤,上涨了1.97元/公斤。近期市场涨跌幅度较大,变化速度较快,南北步调不一致。各规模场按自己计划稳步出栏,而散户出栏积极但走货不畅,成本承压下部分仍有扛价,但整体猪源相对充裕。且新冠病毒感染速度较快,经济环境限制下,消费表现缩水明显。年关需求虽有短暂备货期,但尾期不足且体量有限,而现下猪源相对稳定,短期行情稳中偏强,猪价上行却显乏力,或有回落调整。

消费不及预期

数据来源:钢联数据

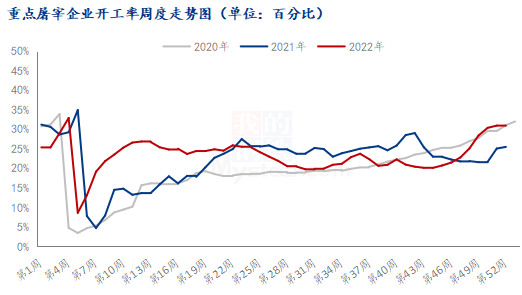

本周(第52周)屠宰开工率30.73%,较上周下降0.21个百分点。近期因新冠病毒影响,屠企开工率维持低位状态,随着居民康复人员增加,需求消费有回暖迹象,且屠宰企业员工陆续返岗,近两日屠企开工率回升较为明显。下周正值元旦佳节,屠企订单或会增量。

综上所述,目前市场猪源充足,加之1月正蓬传统春节,规模企业或维持前期出栏进度,而当前市场仍有2-3成二次育肥的中大猪未出,北方肥猪低于标猪被动出栏,市场猪源供应仍充足,对价格带来牵制,但养殖利润较低,散户在成本附近抗价较强。需求来看,全民新冠感染陆续恢复,利于下游猪肉消费恢复,下周元旦到来,屠企订单增多,需求预计有阶段性改善,对猪价带来一定提振。但南方腌腊活动收尾,对中大猪需求在减弱。

短期内,生猪价格或先涨后跌,整体维持震荡局面。元旦到来,基层消费有所回暖,养殖端成本线抗价较强,价格有一定上涨动力。但出栏压力仍存,中大猪源仍有剩余,养殖逢涨出栏仍多,价格反弹空间有限,之后很快再次回落。

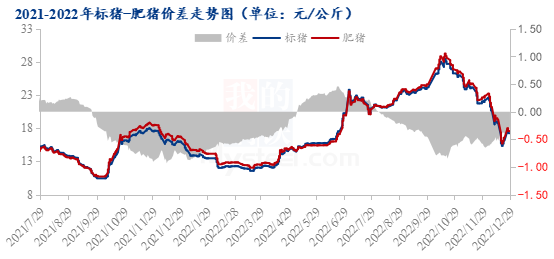

腌腊接近尾声 标肥猪价差缩小

近期猪价起起伏伏,市场博弈激烈。但不容忽略的客观事实是,腌腊、灌肠接近尾声,肥猪消费高峰已过。肥猪消费失去支撑,肥猪价格优势不在,标肥猪价差明显缩小。12月29日全国标肥价差为-0.27元/公斤,部分北方市场肥猪价格甚至低于标猪价格。

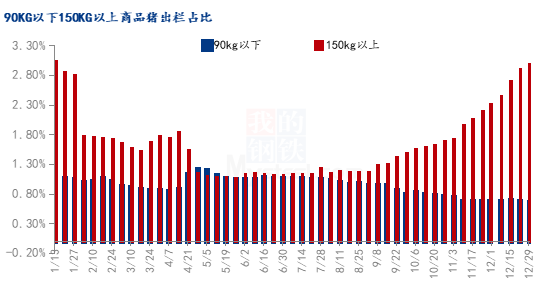

大猪出栏增多 市场供应增量

据Mysteel农产品监测数据显示,截至12月29日,本周150公斤以上商品猪出栏占比2.99%,较上周上涨0.09%。部分龙头企业调整出栏计划,导致近期猪价涨跌调整频繁。且1月底过年,临近年关,再加上年后猪肉消费呈季节性下滑,总体而言,留给大猪出栏的时间不多。南方部分市场以消费大猪为主,第一波阳康后的消费者对市场起到一定的带动作用,猪肉消费有所增加。以上原因,导致当前散户和二育户出栏积极性较高,散户仍比较认卖,市场大猪供应增量。

屠企开机下滑 消费不及预期

综观今年消费,不及预期。虽然12月份屠宰量由月初118987头上涨至29日的146992头,区内涨幅近24.00%。但快速上涨的开工没有挽救持续回落的猪价。猪价由月初的21.96元/公斤,跌至29日的17.31元/公斤,跌幅达21.17%。今年腌腊、灌肠时间较为集中,导致开机快速上涨,但持续时间较短,终端反馈产品走货难及往年同期,部分区域下滑20%左右。据Mysteel农产品监测最新数据显示,本周屠宰开工率30.73%,较上周下降0.21个百分点。冬季南方腌腊、灌肠接近尾声,且部分市场消费受新冠病毒影响,聚餐、堂食、宴席等较为谨慎,进入12月之后,周度开机首次环比下滑。整体消费下滑,肥猪消费也是去市场青睐。

肥猪供大于求 标肥价差缩小

截至12月29日,本周全国标肥猪价差均价-0.33元/公斤,较上周上涨0.08元/公斤。12月29日全国标肥价差为-0.27元/公斤,价差较月初上涨0.37元/公斤,标肥猪价差明显缩小。猪价波动剧烈,散户认卖心理较强,积极出栏大肥猪,市场供应增量。南方腌腊、灌肠接近尾声,肥猪消费逐渐下滑,肥猪价格失去支撑,部分北方市场肥猪价格甚至低于标猪价格。

随着南方腌腊、灌肠活动收尾,市场对中大猪需求减弱。且新冠病毒继续压制需求,标肥猪价差或继续缩小,年前或低于-0.2元/公斤。但据市场反馈,部分高价补栏二育已处亏损状态,部分仍有压栏等市情绪,仍需要关注二次育肥出栏进度。

上市猪企迎战新周期,生猪价格走势扑朔迷离

2022年,上市猪企迎来新一轮猪周期,生猪价格涨涨跌跌。从“血亏”到“盈利”,上市猪企在忙着扩张产能的同时,再度打响成本战。不少业内人士分析,降低养猪成本、稳住养殖资金将成为这轮猪周期的关键词。

现状:新一轮扩产潮到来

2022年,生猪养殖行业迎战新一轮猪周期。中国农业科学院北京畜牧兽医研究所研究员朱增勇对中国商报记者表示,新一轮猪周期在2022年4月就已经开始。目前,从行业集中度来看,位居前20名的龙头猪企已经占据出栏和能繁母猪存栏的20%—25%,预计2022年这个占比或会提升到25%—30%之间。

在新一轮猪周期中,率先冲锋的是上市猪企。2022年,上市猪企的生猪出栏量达到新高峰。据中国商报记者不完全统计,多家上市猪企前11个月的生猪出栏量已超过2021年全年。虽然年度生猪出栏数据还未出,但上市猪企刷新生猪出栏量已成定局。

猪企的年度出栏量在逐年增长。2021年,牧原股份生猪年度出栏量同比上涨122.26%,温氏股份的年度出栏完成率达到110%—120%。12家上市猪企在生猪出栏量均有增长的情况下,制定了2022年年度出栏目标。按照当前超过80%的完成率,多家上市猪企2022年前三季度的生猪出栏量已经接近甚至超过2021年全年的生猪出栏量。

上海钢联的农产品分析师徐学平对中国商报记者表示,2022年前三季度,10家上市猪企累计出栏量分别占到全国出栏量的14.46%、16.41%、17%,养殖集中度保持稳步提升态势。目前规模猪企普遍有增加产能的规划,预计到2025年左右,上市猪企的市场占有率有望达到30%—40%,甚至更高。

“很多猪企都在进行全产业链的布局,猪企能够保障全产业链效益的稳定。同时,全产业链的布局也降低了猪企对外部屠企的供给,未来下游产业链或迎来横向与纵向整合。从产业的稳定性来看,行业集中度、规模化提升、生猪产业链的完善是有利于猪周期稳定发展的。更重要的是,企业需要根据国家整体的经济形势以及产业的基本面来完善产业结构。”朱增勇说。

困境:涨不上去与落不下来

产能扩张增加了生猪供给,但也导致生猪价格的下滑。卓创资讯生猪分析师朱泽坤表示,截至12月23日,2022年生猪年均价格为18.64元/公斤,同比降幅达6.24%。其主要原因是2022年生猪供应继续增加。

回顾2022年,生猪价格涨跌难测。2022年1—5月,生猪价格始终徘徊在盈亏平衡点,2022年春节后下跌至年内最低价格,到5月才有所回升,从6月中旬起生猪价格步入快速涨价通道,全行业就此摆脱了长达17个月的亏损状态,部分上市猪企开始盈利。

朱增勇表示,在以往的周期,生猪产能下降的时间较长,产能调减中叠加其他因素,往往导致产能过度下降。而本轮周期产能调减较温和,产能波动在合理范围内,意味着2023年生猪供给将相对稳定、充裕,生猪价格会弱于2022年三季度以来的水平。

猪企或陷入“加量不加价”的焦虑中。在全国各大规模猪场调研的生猪市场从业人员坦言,当前,采购仔猪用于扩产的群体主要还是集团养猪场,目前屠宰企业需求不佳,生猪价格持续回落,未来市场或面临有价无市的尴尬局面。

合理规划产能或成为2023年上市猪企首要考虑的问题。光大期货研究所生猪行业研究员孔海兰对记者表示,行业未来的发展方向就是淘汰过剩产能。目前很多规模猪企的养殖成本比个体散户还要高,亏损面也较大。

国内某上市猪企相关负责人坦言:“目前,生猪价格旺季不旺,预计养殖亏损或将持续到2023年1—2月。当前,猪企的资金压力较大。”

突破:降本保底或成长期任务

中信期货研报称,随着产能的持续恢复,2023年生猪周期将进入下行通道,上半年供给恢复初期虽有增量但幅度有限,叠加需求淡季,预计生猪价格将较为顺畅地过渡至下行阶段;下半年随着2022年四季度养殖利润达到较高水平,母猪补栏提速,将使生猪出栏压力进一步增长,而需求有季节性旺季,能够承接部分供给增量。因此,预计2023年生猪周期将以温和下行为主要趋势。

经过四轮猪周期的考验,生猪养殖行业“一超多强”的局面已经形成。牧原股份2022年出栏量约占上市猪企整体出栏量的50%,但其负债率仍在60%左右。牧原股份表示,在利润成长性方面,公司的内部管理主要通过采取各项措施来降低成本,以目前的规模来看,通过降成本来增加利润的效应非常可观。

目前,上市猪企整体资产负债率仍处于较高水平,其中正邦科技、傲农生物、天邦食品的三季度资产负债率均已超过70%,正邦科技已经资不抵债。

傲农生物表示,公司正处于相关完善工作尚未完全见效、成本与育肥规模提升匹配下降的阶段,随着育肥工作的继续推进,育肥成本将进入配套逐步完成后的预期理想状态,公司会继续强化降本增效的措施,加强经营管理。

“降成本是一个中长期过程,对于养殖端来说,要做好疫病防控和营养管理,提高饲养效率,并适度淘汰落后产能母猪,从而提高产仔数和成活率。同时,对于龙头企业来说,还应及时调整企业发展重点任务,加大产业所需科技的研发力度,为提升企业成本竞争力做好支撑。此外,还可以利用‘保险+期货’等金融风险工具,降低生产环节的市场风险。”朱增勇表示。

一周阅读排行