第53周周评:本周生猪均价止跌上涨 结束九周连跌行情

本周生猪价格为18.35元/千克,较上周上涨3.50%;猪肉价格为26.25元/千克,较上周下跌6.85%;仔猪价格33.57元/千克,较上周下跌3.57%;二元母猪价格为2614.80元/头,较上周上涨0.72%。

商务部监测数据显示, 2022年12第4周商务部监测全国白条猪批发均价为26.83元/公斤,环比下跌7.23%。

生猪价格:生猪价格大部上涨

本周生猪价格环比止跌上涨,吉林在8.03-8.33元/斤,较上周上涨0.28元/斤,辽宁在8.39-8.69/斤,较上周上涨0.64元/斤。北京在9.20-9.50元/斤,较上周上涨0.51元/斤。浙江在10.88-10.18元/斤,较上周上涨0.72元/斤。新疆在7.63-7.93元/斤,较上周下跌0.62元/斤。四川涨至8.75-9.05元/斤,河北涨至8.42-8.72元/斤,山东涨至7.97-8.27元/斤,河南涨至8.67-8.97元/斤,广东涨至9.44-9.74元/斤。

猪肉价格:商务部监测2022年12月第4周白条猪批发价格继续下跌。生猪价格持续下跌,叠加疫情影响,消费不及预期,白条走货不佳,猪肉价格也随之持续回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌5.70%,较去年同期上涨39.70%,全国500个农村集贸市场仔猪均价为38.84元/千克。据本网统计本周三元仔猪价格为33.57元/千克,受上市量继续增长但同时出栏大猪价格持续下跌导致未来市场发展的不确定性影响,养殖户补栏积极性较差,仔猪价格持续回落。

猪粮比价:本周猪粮比为6.38,较上周上涨0.25。玉米价格为2.87元/公斤,较上周稳中偏弱,本周自繁自养盈利167元/头。12月中旬以来,基层种植户售粮进度明显加快,下游企业存在被动补库需求,节后玉米卖压或明显减轻。12月下旬后段2023年1月份离春节越来越近,1月上半月是春节前备货的最后时刻。由于价格下跌,需求终端备货需求不及预期,对价格的支撑作用减弱。而供应端贸易商及种植户节前售粮积极性却适度偏高。国内新季玉米上市量将继续增长供应总量总体依旧充足,预判12月下旬后段1月上旬期间,主产区玉米价格总体继续偏弱走势为主,局部地区玉米价格依旧存在适度回涨机会,但不改变全国价格走势总体偏弱的局面。

行情汇总:本周生猪价格环比止跌上涨,结束九周连跌。 整体本周猪价维持上半周偏强,下半周偏弱行情。上班周因市场挺价惜售情绪较强,屠企采购有难度,叠加消费有所好转,市场预期增加,猪价持续反弹。不过元旦节前出栏增加,市场猪源供应充足,屠企采购难度不大,而白条订单走货较慢,加上屠企有圈存,下班周猪价弱势下跌。同时节前备货给予一定支撑,也限制猪价跌幅。根据数据推演2023年1月份中国大猪月度出栏总量环比将继续下降,可供出栏适重猪存栏已经明显下降,而居民居家及餐饮消费将继续恢复性增长,1月份屠企将再度面临收猪困难局面。因此从理论上看,1月份出栏大猪价格看涨的几率偏高。但同时,屠企春节前备货已经逐步进入下一阶段接近收尾,1月上旬依旧还有一定需求但需求量将明显下降,因此1月份出栏大猪价格将上涨但涨幅受限,如果涨幅过快则存在再度回调风险,出现持续快速大涨的几率不高。预判春节后的2月份猪价总体偏弱,3-6月份期间出栏大猪价格有望因出栏量偏低而出现一个偏强走势过程存在。

年底供应压力大,猪价跌至成本线附近博弈

[导读] 12月国内猪价出现单边下跌态势,国内猪价一度普遍破8奔7,较月初累计下降30%以上,猪价退居成本线附近,养殖利润出现亏损压力。春节之前,需求预期有所改善,但供应压力尚未消除,整体仍或在低位区间内偏弱继续博弈。

12月生猪市场如履薄冰,在多重利空因素发酵之下,国内猪价出现单边下跌态势,均价最低在21日跌至15.34元/公斤,较月初累计下降30%以上,养殖端利润再跌转入亏损,而前期9-10月高位入市的二次育肥也陷入浮亏中,令市场惊慌不安,养殖端信心受到较大打击。

目前年末收尾,元旦、春节双节也将到来,下游需求预期将将来一定改善,但市场利空因素尚存,市场心态也不稳定,猪价或低位区间震荡。

猪价退至成本线附近,短期盈利难度增大

12月养殖端竞争出栏激烈,猪价出现持续性下滑,月内最低在21日跌至15.34元/公斤,国内猪价普遍出现破8奔7现象,东北低点逼近7.0元关口,猪价跌破养殖端成本线而一度出现亏损(如图),21日自繁自养标猪利润一度降至-150元/头,之后小幅回升,月底在成本线附近徘徊,盈利较为艰难。

能繁母猪产能自4月降至4177万头的低点之后出现回升,到11月底能繁母猪存栏量升到4388万头,相当于正常保有量107%的水平,进入产能波动的黄色区域内,9月底生猪存栏量在44394万头,相当于2017年底存栏量102%,生猪供应处于平衡稍松状态。

12月猪价下跌在预料之中,但是出现过度下降导致亏损却又在意料之外,主要原因是年底出栏过于集中所致,前期二次育肥过度介入也给市场带来隐患,年底市场不可避免出现踩踏现象,同时也给市场带来一次深刻教育,后期二次育肥等投机行为活动或有所收敛。

12月集中出栏之后,1月基础出栏有所下降,但是市场二次育肥猪源仍还有2-3成未出,春节之前或是最后认价出栏机会,对猪价带来压制,此外,根据能繁产能回升推断,3月之后出栏量还将慢慢回升,但是节后需求预期还有下降。未来一段时期,猪价或维持在成本线附近,养殖端盈利预期较为艰难。

猪价过快下跌引起政策层面关注,21日国家发改委等部门召开会议,研究做好市场保供稳价工作,专家认为当前国内生猪产能处于总体合理区间、不存在产能过剩情况,市场消费偏弱是暂时的,将继续紧盯市场供需和价格动态,必要时采取收储等储备调节措施等。政策层面的发声对市场心态带来积极鼓舞,市场恐慌心态减轻,养殖端集团抗价保利心态增强。

此外,猪价过快下跌之后,一度引起市场其他“抄底”动作,部分二次育肥客户有询价和少量介入,期待后期出现转机来弥补近期亏损,此外,北方部分屠企在14.00元/公斤附近有少量分割入库,或对猪价也带来弱势支撑。

南方腌腊不达预期,春节前消费或适当改善

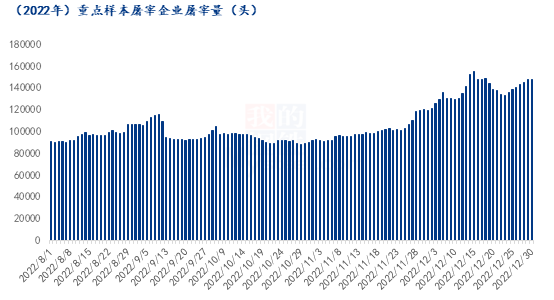

12月天气下降,猪肉需求较11月有所回升,需求增量主要来自南方腌腊,北方灌肠、东北杀年猪等也有带来一定增量,冬至前后,北方需求也出现阶段性显改善。从定点样本企业监测来看,12月屠企日度开工率出现“升-降-升”的变化。

上旬西南等地腌腊开启,加上管控陆续放开,利好终端需求,屠企开工提高。中旬之后,湖南、湖北等腌腊也开启,但迎来新冠感染高峰,消费短期受到抑制,屠企部分员工因阳缺勤,宰量一度出现短暂下跌。到冬至前后,贵州等腌腊也开启,南方腌腊进入高峰,新冠感染高峰之后康复人员开始增多,终端消费出现改善,月底前一周屠企开工率又有回升。

整体上看,12月消费提升有限,南方腌腊消费较往年少3成左右,北方需求恢复也不及预期。一方面,受今年疫情反复影响,居民消费力不足,制约猪肉消费恢复。另一方面,12月封控全面放开之后,基层民众受到集中感染冲击,需求受到一定抑制,但经历最后的阵痛之后,经济、生产、社会活动等逐渐恢复正常,新冠病毒对消费影响也将逐渐减弱。

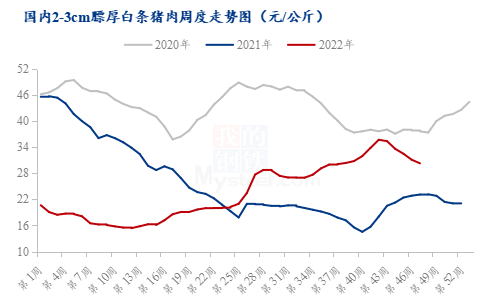

临近月底,元旦节到来,猪肉消费出现一些回暖,屠企开工率连日出现升高。元旦距离春节仅20天,白条均价已经跌至22.45元/公斤,较12月初累计下降19.79%,白条价格回落,预期有利于提振春节前的集中消费和备货。

综上分析,对于1月市场主要的影响因素及注意点包括:

(1)供应:1月有效交易时间较短,但散户仍有一些二次育肥中大猪未出栏,春节之前或认亏尽快出栏,对价格带来拖累。节后需求看空,集团场仍有可能将节后猪源少量前置,春节之前市场猪源仍然充足。

(2)需求:元旦之后,距离春节临近,基层或有集中备货。猪价在低位区间运行,部分屠企有逢低灵活分割入库操作的可能。

(3)市场心态:经过12月价格大跌,养殖端信心受挫,对春节之前较为悲观,部分有回笼资金偿息压力,出栏意愿偏强。经过对部分规模场、散户、屠企等大致调查,对春节前看空占主流,一致认为均价高点难突破9.0元的关口。

综上看出,猪价高位大幅回落之后,返回前期低位区间,1月生猪市场多空因素交织,但偏空力量更强一些,1月猪价仍难以改变偏弱震荡局面,节前市场操作难度仍然较大。预计1月猪价均价在15.50-17.50元/公斤区间内运行,均价低于12月,上旬养殖端出栏压栏大,价格偏弱运行,中旬节前备货增多,价格或有短暂弱势反弹。

2022年白条猪肉价格回顾及展望

2022年猪肉价格走势起起伏伏。但临近年关,猪肉价格却高位回落。12月全国猪肉价格为24.90元/公斤,较上月下跌6.01元/公斤,环比下跌19.44%。

2022年年初,白条猪肉价格受春节备货不佳影响,终端白条价格出现下跌,1月初价格20元/公斤左右,1月末18.00元/公斤左右,白条价格跌幅达2.00元/公斤。 春节后市场消费惯性回落,白条市场表现不佳,量价齐低,价格季也节性回落。同时3月国内多地新冠病毒较为严重,东北低价猪南下调运受限,市场生猪供应多以华东、华中、西南等区域生猪为主,虽然居民备货对于短期需求具有短暂提升,但是长期来说,新冠病毒在一定程度抑制终端白条消费,白条价格跌至今年低位,价格维持15.00-16.00元/公斤。

4月中下旬之后,受2021年9-10月份生猪去产能影响,市场产能调减预期有所增加,业者多预估散户产能大幅去化,仔猪补栏及二次育肥积极性提升明显。养殖成本方面持续承压,养殖端盼涨氛围浓厚,猪价开启上涨模式。猪价上涨之后,屠企原料成本增加,推动白条价格上涨。 据 Mysteel农产品数据显示,4月30日白条价格19.09元/公斤,较月初上涨2.92元/公斤,涨幅18.06%。进入二季度之后,产能边际减少的预期下,短期市场有效供应量明显缩减,推动猪价持续上行,且全国养殖户亏损状态持续已久,挺价情绪持续高涨,水涨船高,白条价格也延续涨势。

四季度白条猪肉价格先涨后跌。白条价格重心上移之后,国家加强对市场的宏观调控,多次抛售储备冻肉。加上多地新冠病毒反复,部分区域因疫情防控出现了猪肉禁售,市场关停、停档现象,居民活动受限,白条消费下滑。立冬之后,南方市气温偏高,腌腊灌肠等尚未集中启动,市场消费不及预期,白条价格由36.00元/公斤降至31.00元/公斤左右。进入12月之后,市场预期的消费未能兑现,节假日及腌腊等利好提振有限,肉价不涨反跌,下降明显。12月30日白条猪肉价格为22.45元/公斤。

从供应端来看,部分规模场12月计划完成不佳,1月出栏仍有压力。养殖散户仍有一定数量的中大猪,上旬或有被动认价出栏可能,市场猪源较足,猪价承压较大,猪肉或跟跌。白条价格跌至低位区间,利于刺激需求回升。此外价格走低,屠企分割入库可能。但综合来看,白条猪肉供大于求,1月白条猪肉整体偏弱,均价或低于12月。

四川省发改委:退出生猪猪肉市场价格过度上涨预警区间

据四川发改委网站消息,截至12月29日,成都市、绵阳市、南充市、宜宾市、达州市等5市精瘦肉零售价格均价同比涨幅低于30%,根据《四川省生猪猪肉市场价格调控预案》有关规定,退出价格过度上涨预警区间。当前,生猪价格持续下降,建议养殖场(户)合理安排生产经营,保持生猪产能总体稳定和正常出栏、补栏节奏。

一周阅读排行