【导语】7月肉鸭市场出栏量高位下滑,北方地区鸭产品市场需求回升,企业收购积极性明显增加,而南方活禽销量稍增,供需拉动下,社会鸭价格触底反弹,月内累计涨幅突破30%。8月肉鸭出栏量预期继续减少,当下活禽毛鸭价格虽涨至高位,鸭产品市场偏强运行,屠宰企业收购积极性增加,供需面利好继续拉动,预计8月毛鸭价格或延续高位上行走势。

7月社会鸭价格触底持续反弹

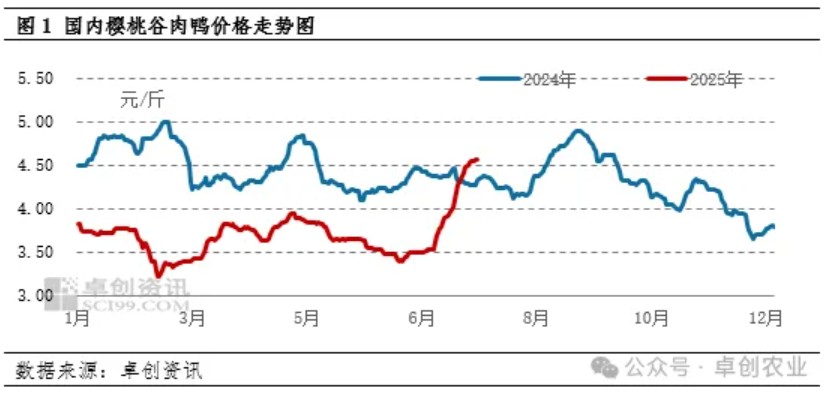

7月樱桃谷肉鸭均价4.03元/斤,环比上扬0.55元/斤,涨幅15.8%;同比仍低0.32元/斤,跌幅7.36%。本月南北毛鸭价格全线上涨,其中北方地区以山东市场为例,屠宰端需求回暖,库存压力缓解,企业收购积极性提升,但前期补栏与投放量双减,毛鸭供应趋紧,收购难度加大,供需双向拉动下鸭价自底部持续反弹。南方市场来看,江苏、广东、四川等地活禽市场亦呈低位震荡上扬,终端需求略有回升,叠加前期社会鸭补栏不足、高温延长养殖周期导致大规格毛鸭出栏减少,货源紧张,供应端支撑强劲,推动鸭价稳步走高。从图1可以看出,7月肉鸭价格低位持续上涨,国内社会鸭均价由月初3.50元/斤持续走高至4.56元/斤,月内累计最高涨幅达30.29%。

8月肉鸭市场供求格局延续偏紧态势

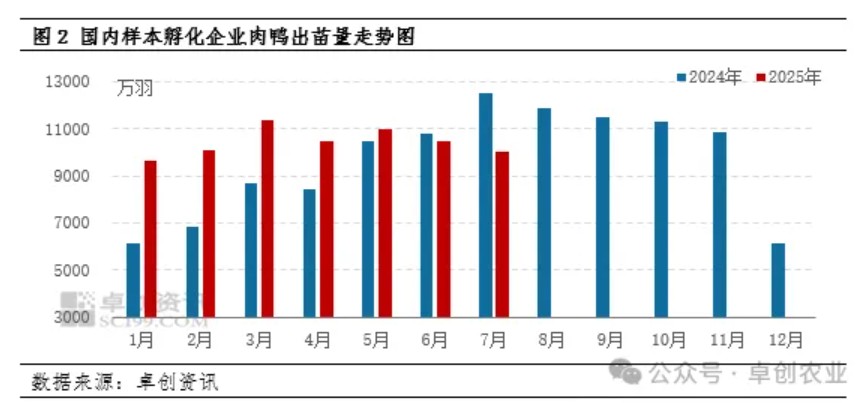

肉鸭市场的价格波动主要是受供需面影响。供应方面,8月出栏毛鸭主要对应补栏时间段在6月末及7月。根据卓创资讯监测数据显示,7月样本企业樱桃谷肉鸭苗月度出苗量为10024.43万羽,较上月减少453.43万羽,跌幅4.33%;较去年7月份减少2454.00万羽,跌幅19.67%。6月鸭苗价格降至低位水平,种禽企业持续亏损,对后市信心不足,淘汰大周龄种鸭数量增多,使得在产父母代种鸭存栏量下降,加之高温天气影响种鸭产蛋率,种蛋上孵量减少,本月样本企业出苗量缩减。孵化企业出苗量减少,叠加三伏天内肉鸭养殖难度继续增加,体重增速放缓,8月大规格毛鸭出栏量或进一步减少。

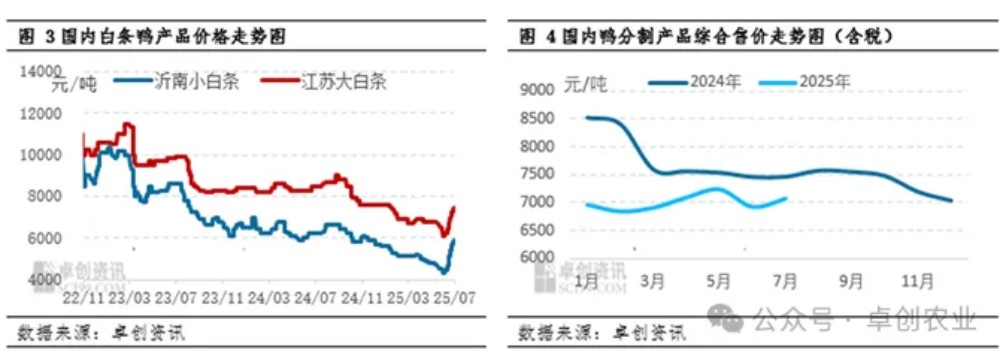

需求方面,7月以来北方地区鸭产品价格触底低位快速反弹,其中大小白条及鸭产品价格全线上涨,截至月底来看,7月大小白条月均价分别为6731元/吨、5065元/吨,环比涨幅分别为2.32%、10.12%,鸭产品综合售价(含税)月均价为7080元/吨,环比涨幅2.14%。7月鸭产品走出“深V”行情,月初仍在谷底徘徊的分割品与白条,于中旬突然启动,十余天内完成近年少见的快速拉升。展望8月学校食堂开学备货、团膳集中采购以及中秋食品厂提前锁货,有望带来阶段性增量,伴随鸭产品市场预期转好,预计北方地区肉鸭需求仍存在回升空间,而高温天气影响,活禽市场需求或有所增加,预计南方活禽需求或仍有提升空间。

8月份肉鸭市场或延续高位上行走势

综上所述,7月国内肉鸭市场主要受产品市场需求回升,活禽需求增加,叠加毛鸭出栏量减少,供需双面利好推动,肉鸭价格环比上涨。8月国内肉鸭市场或延续上涨趋势,主要驱动因素有以下两点。

供应方面,前期孵化企业上孵量减少,鸭苗供应量随之减少,养殖环节补栏量下滑,企业投放量缩减,预计8月肉鸭供应量或环比继续降低。需求方面,鸭产品市场需求存在季节性回升空间,且南方活禽市场同样处于销售旺季,需求面转好或进一步拉动肉鸭市场。综合供求情况看,受产品市场走货加快利好影响,加之活禽消费回升,叠加前期养殖及投放均有减量影响,预计8月国内肉鸭或延续高位缓涨走势。(本文仅代表个人观点,不作为行业投资依据)

一周阅读排行