【导语】产能高位前提下,云南鸡蛋价格同比走低。节后消费进入传统淡季,终端走货疲软,3元/斤的阶段性低点虽引发短期补货,但提振有限。供大于求矛盾加剧,预计10月云南均价或延续三季度颓势。

传统旺季不及预期,三季度云南蛋价同比走低

自7月中旬起,云南梅雨季结束后,当地蛋品质量问题减少,加之短期大码鸡蛋货源相对紧缺,各环节多持积极盼涨的心态,市场交投活跃,支撑云南蛋价连续上涨创近三月新高,日均价突破3.50元/斤大关,为三季度第一波峰值,但不及去年同期水平。随着蛋价涨至阶段性高位,下游贸易环节略抵触高价,转为清库为主,加之市场需求始终不及预期,销区市场仍存质量问题,终端走货有所放缓,8月云南鸡蛋价格同比下跌。9月学校开学叠加中秋备货启动、气温下降,贸易商入市采购量均有所增加,蛋价快速上涨。但市场需求不及预期,鸡蛋供应仍较为充足,蛋价小幅下跌。整体上来看,三季度云南蛋价虽存在两次上涨,但高位产能限制整体蛋价水平低于去年同期;后续价格上涨动力不足,也导致云南蛋价二度转弱,三季度同比跌幅接近30%。

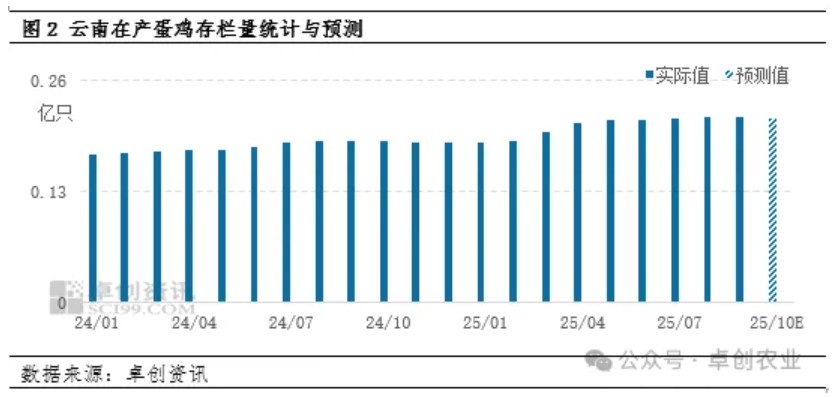

谨慎补栏、积极淘鸡,云南蛋鸡存栏有望减少

10月云南地区鸡蛋的供应量或仍较为充足。根据蛋鸡的生长周期,10月新开产的蛋鸡来源于6月前后补栏的鸡苗。受鸡蛋和老母鸡价格下跌影响,养殖利润不及预期,进入亏损阶段,养殖单位普遍对后市信心不足,补栏积极性下降。同时云南当地气温升高,散户育雏难度大,制约鸡苗需求,种鸡企业鸡苗订单排单明显放缓,6月份鸡苗销量减少。10月新开产蛋鸡理论值或有所减少。预计10月进入淘汰期的蛋鸡或环比略减,根据目前出栏日龄进行推算,10月份进入出栏期的老母鸡应为2024年5月补栏的鸡苗,此阶段鸡苗销量环比减少3%左右。另外由于业者对10月蛋价预期平平,养殖单位淘汰老鸡积极性或仍较高,因此预计10月份云南老母鸡供应量或趋于稳定。综合来看,预计10月云南多数地区的新开产蛋鸡数量有所减少、老母鸡出栏量延续高位,预计在产蛋鸡存栏量或有所减少,环比减幅或低于0.50%,仍处于产能高位,仅对蛋价的利空作用有所减弱。

供求双减弱,10月云南蛋价或延续低位

供应方面10月产蛋鸡存栏量下降,新开产蛋鸡数量减少,小码鸡蛋供应量降低,大码鸡蛋供应量维持正常低位水平,市场整体供应量偏紧或减缓鸡蛋价格下滑速度。需求方面,10月进入季节性消费淡季,节后下游短暂备货后,市场需求逐渐减弱,销售量下降或利空鸡蛋价格。10月上旬正处“双节”之后,市场需求逐渐减弱,云南蛋价逐步下移,且在假期结束后阶段性触底,目前云南蛋价跌至3元/斤大关。跌至相对低位后,各环节低价采购心态有所提升,下游集中补货或对行情有所拉动,但提振作用有限,假期过后市场需求进入季节性淡季,而鸡蛋供应量难有明显下降,供大于求矛盾进一步加剧,蛋价或继续走低,预计云南10月均价或在3.00-3.10元/斤范围内。

一周阅读排行