涨了,猪价上涨“拐点”来了!

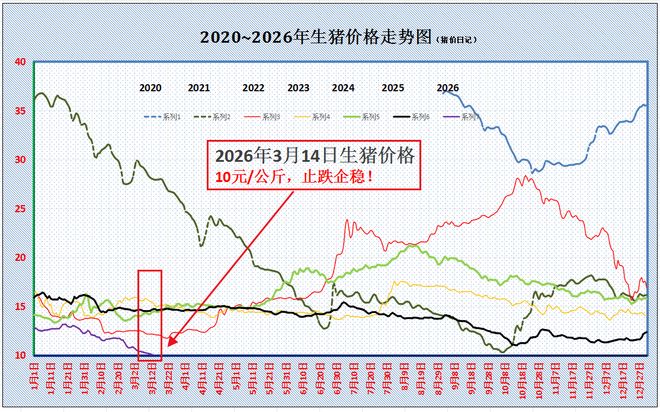

时光荏苒,进入3月中旬,本月即将过半,近期,猪价呈现持续“磨底”的走势,昨日,外三元标猪触底10元/公斤,相比1月中旬高点累计下降3.16元/公斤,猪价下降24%。目前,猪价刷新近5年新低,相比去年同期,猪价下降达到30%。

从市场购销现状来看,近期,养殖端出栏相对积极,由于本月出栏压力陡增,规模猪企受前期出栏计划完成较差,本月,部分产能顺势出栏。且,按照10个月前母猪存栏4042万头,母猪生产效率提升,本月适重标猪供应进一步增加。从本周出栏均重来看,规模猪企出栏均重在123.17公斤,出栏均重较高,市场中大猪占比较多。而受季节性需求淡季,市场对于肥猪需求转差,压栏增重风险大幅提升,而饲料成本上升进一步推高了压栏亏损的局面,这增加了市场恐慌抛售的心态,多元养殖主体出栏相对积极。

反观需求方面,近期,消费需求跟进不佳,一方面,居民家庭购销为主,而受部分居民春节前囤货尚未消化,阶段性鲜品猪肉购销冷清;另一方面,市场缺乏节日推动,城市需求增量不及预期。主流屠宰场以鲜品购销为主,白条出货不畅,部分屠宰场有被动入库的操作,受屠宰场亏损增加,样本屠企开工率偏低!

因此,在供需失衡下,近期,猪价陷入“泥潭”,价格呈现趋势下跌的走势!不过虽然标猪报价触底5元/斤,市场情绪略有改善,猪价底部支撑略有反弹;

一方面,二育补栏标猪成本大幅下降,虽然,主流市场对于猪价前景仍有看空心态,但是,随着补栏成本走低,市场二育积极性有所改善!且,标猪价格触底5元/斤,这增加了部分散户挺价的心态,市场供应压力略有减轻,需求承接略有好转;

另一方面,由于近期猪价持续走低,虽然,下游鲜品猪肉购销冷清,但是,屠宰场被动入库逐步转向主动入库,逢低抄底的心态略有增加,截至目前,国内样本屠宰场开工率回升至29.36%左右。本周,冷冻猪肉库容率提升至17.86%,环比增加0.34个百分点,冻品入库现象有所增多!

由此分析,在供需博弈下,受市场抄底情绪略有转强,猪价底部支撑有所显现!预计,3月14日,外三元标猪报价在10.00元/公斤,市场以涨跌调整为主,后市关注二育入场节奏的变化。

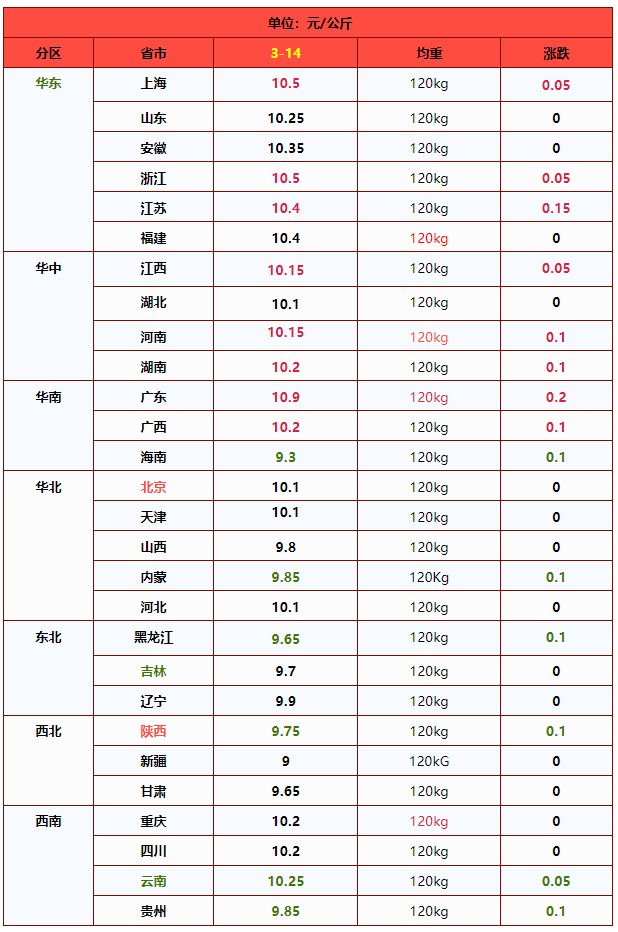

全国南北各省区生猪价格一览表

猪价跌至低位水平,下半年行情或触底回升

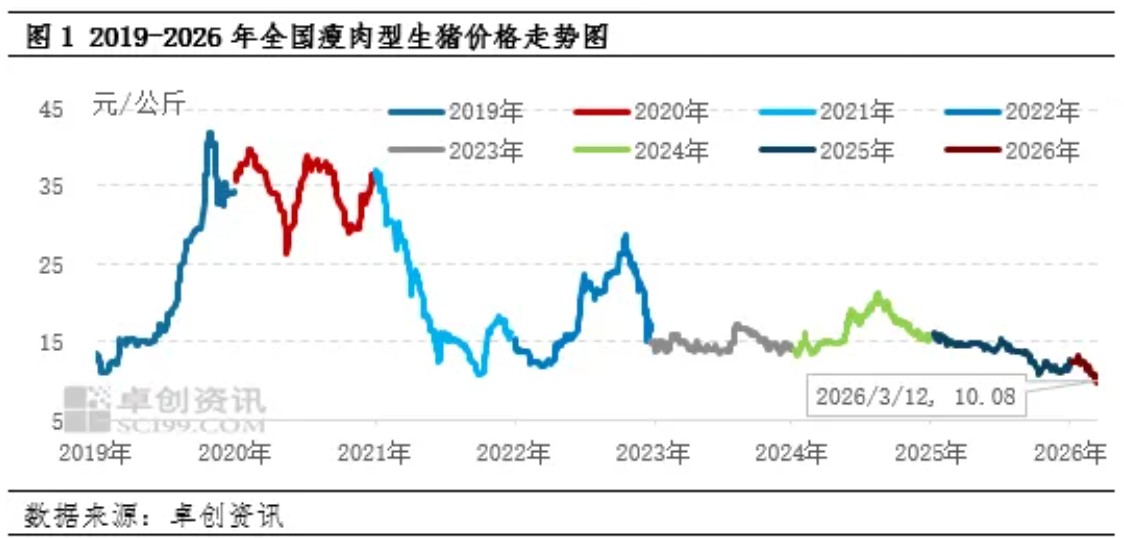

近期生猪价格持续回落,并在3月份跌至自2019年以来的最低点。本轮猪价下滑最大的原因是前期扩产所带来的充足供应量,且当前处于消费淡季,市场供大于求态势明显,因此猪价跌至低位。由于2025年至今能繁母猪存栏量较充足,且PSY及MSY指数提升,因此未来10个月生猪理论供应量或较为充沛。生猪市场来到了“不破不立”的阶段,能繁母猪存栏量及生猪存栏量的下探调整成为关键所在。

1。2026年3月份生猪价格出现近七年以来的最低点

2026年生猪供应量持续增加,因此生猪价格呈现主线下滑态势。而3月份供应增加,但需求处于淡季低位水平,供大于求态势与1-2月上半月相比更为明显,猪价跌至低位水平。根据卓创资讯监测,2026年3月12日全国瘦肉型生猪交易均价10.08元/公斤,为2019年以来的最低点;此前2018年5月份出现的9.92元/公斤为近15年内的最低价,当前猪价与该价格仅相差0.16元/公斤。

2。产能充沛,生猪供应对行情的利空影响仍存

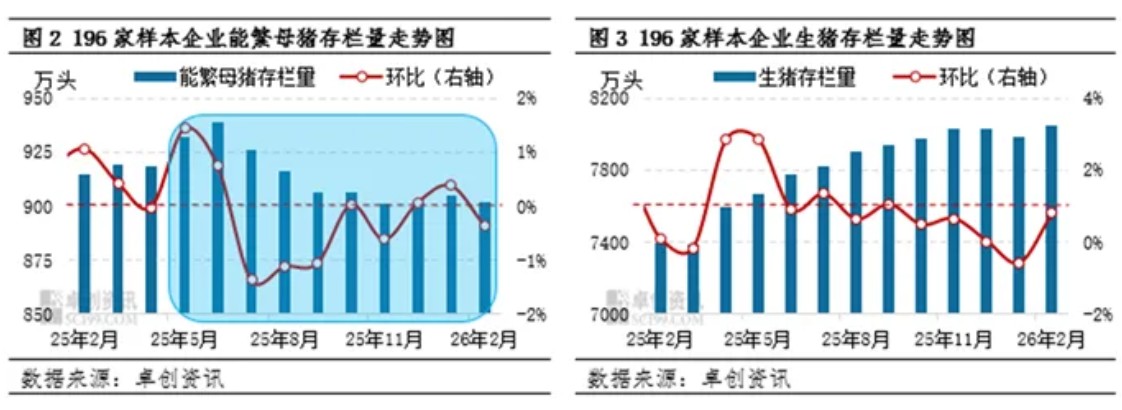

生猪价格下降最直接最根本的原因往往是生猪出栏量,而生猪出栏量则直接受能繁母猪存栏量及生猪存栏量影响。根据卓创资讯监测的196家中大型样本企业存出栏数据显示,2025年能繁母猪存栏量呈先增后减再盘整态势,2026年3-12月份生猪理论出栏量对应2025年5月份-2026年2月份的能繁母猪存栏量,2025年5-6月份能繁母猪存栏量增加,7-9月份回落,此后跌势暂止,对应2026年3-4月份生猪理论出栏量增加、5-7月份理论出栏量减少、此后主线稳定。2026年2月份样本企业能繁母猪存栏量与2025年6月份高点相比仅下滑3.95%,仍未触及去产能的目标。

而从生猪存栏数据来看,生猪存栏量呈主线增加态势,其走势与能繁母猪存栏量所反馈的情况并不完全一致,未出现持续下滑现象,这与养殖企业能繁母猪利用率提升、PSY及MSY指数提升均有关系。就目前反馈的生猪存栏量来看,未来半年生猪供应量或较为充沛。

综合来看,产能充沛且去产能速度缓慢,使得生猪供应量仍有过剩可能,对未来生猪行情有较大的利空影响。

3。其他因素对猪价偏短期影响而非长期影响

终端需求具有较强的季节性特点,秋冬季及春节前属于旺季,其他时段属于淡季,在3-8月份,需求整体寡淡,且变动空间较小,猪价的变动主要受供应影响;随着9月份需求好转,终端需求对行情的影响度才会相应提升。

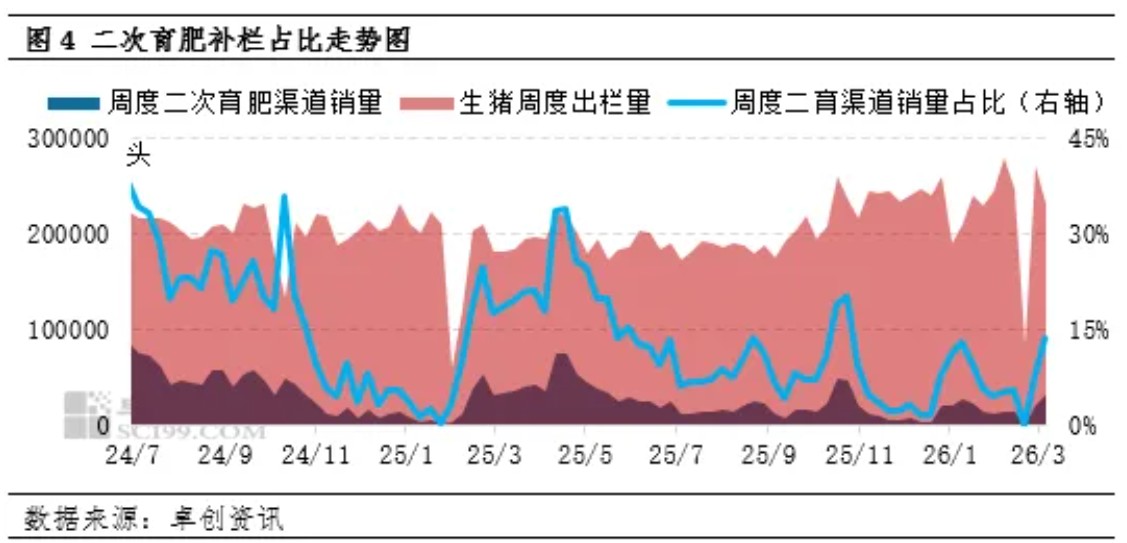

另外,近两年较为频繁的短线二次育肥操作亦是市场行情的不确定因素。根据卓创资讯数据统计,3月上旬养殖端流向二次育肥渠道的生猪数量仅占13.69%,对行情的支撑力度不足。而就过去两年的经验来看,短周期二次育肥补栏会对猪价形成支撑作用、出栏时则利空猪价。随着限制二次育肥补栏政策的持续实施以及养殖户更加趋于理性的思维出现,二次育肥对行情的影响程度或进一步减弱。

而冬季仔猪腹泻等猪病使得1月份局部生猪存栏量小幅减少,对应7月份左右生猪供应量短时收窄,对短周期行情有一定支撑效果。

4。生猪市场仍有较大去产能空间

在产能较为充沛、无重大猪病的情况下,生猪市场行情难以出现真正的转折点。对于当前市场而言,在去产能尚未形成实质性缺口、需求端缺乏增长点的情况下,上半年生猪市场大概率将沿着亏损-去产能-反弹-压栏-降价-亏损的路径反复寻底。短期供应压力难减,生猪市场负重前行。因此,若想打破这一现象,市场需进入实质性去产能阶段;能繁母猪存栏量的下滑速度和幅度,将成为决定下一个猪周期高度和持续性的关键变量。

而随着生猪行情的持续下探,养殖亏损加剧,养殖端或被迫减产,下调能繁母猪存栏量,对长周期行情带来利多支撑作用。而二育影响虽有减弱趋势,但市场或仍然存在对后市反转的预期,在猪价足够低的情况下引发二次育肥的提前入场,干扰短期供给节奏。这两种情绪行为的碰撞,会让市场在底部的波动加剧。下半年这一情况或趋于好转,但仍处于供应较为充足阶段。而待这一阶段过后,真正的趋势性转折点或将到来,生猪市场或焕发新生机。

三月猪市风云:价格下滑,未来路在何方?

开篇:数据预警,猪价骤降

家人们,今天必须来和大家聊聊最近生猪市场的大变化!3月的生猪价格,那走势可太让人揪心了。从2月28日到3月10日,短短十来天,全国生猪均价就从10.80元/公斤一路跌到了10.14元/公斤,累计降幅达到了6.11%。截至3月10日,整个3月生猪均价为10.36元/公斤,环比降幅10.13%,同比降幅更是高达29.83%。这一连串的数据,直观地展现出猪价的震荡下降趋势,让人不得不为养殖户们捏一把汗。

一、养殖困境:亏损泥沼渐深陷

猪价的这波下跌,直接把生猪养殖又拖进了亏损的泥沼。截至3月10日,全国生猪自繁自养盈利均值为-222.83元/头,同比降幅214.77%;仔猪育肥盈利均值为-214.30元/头,同比降幅235.25%。这意味着养殖户们养一头猪,不但赚不到钱,还得倒贴不少。想象一下,养殖户们投入了大量的时间、精力和成本,从饲料采购、猪舍维护到疾病防控,每一个环节都精心照料,就盼着生猪出栏能有个好收益,结果却面临这样的亏损局面,这对他们来说,无疑是沉重的打击。

二、供应激增:出栏潮涌为哪般

(一)春节遗留,存栏待出

在春节假期前,养殖户们本想着让生猪多长点肉,卖个好价钱,所以降体重的速度没有达到预期。可谁能想到,这就导致春节假期过后,市场上可出栏的生猪数量格外充沛。就好比原本计划春节前把仓库里的货物都卖光,结果没卖完,节后就一股脑地涌进市场,使得生猪供应一下子就多了起来。这种情况在很多地区都普遍存在,大量的生猪等待出栏,给市场带来了不小的供应压力。

(二)价差缩窄,压栏不再

春节假期后,还有一个关键因素影响着生猪的出栏节奏,那就是肥-标猪价差收窄,甚至在北方部分地区,出现了大体重生猪价格低于标猪价格的倒挂现象。以往,养殖户们看到肥猪价格高,就会选择压栏惜售,想等猪再长大点,多赚些钱。但现在价差没了,再压栏就不划算了,反而还可能面临更大的亏损风险。于是,养殖端压栏现象大幅减少,纷纷加快了生猪出栏速度。这就像原本囤着货物等涨价再卖的商家,发现价格不但不涨还可能下跌,就赶紧把货物出手,导致市场上的货物供应一下子增多。生猪出栏量的同、环比均增加,进一步加剧了市场上生猪供大于求的局面。

三、需求遇冷:市场消费动力乏

(一)节后余韵,库存消化

春节假期过后,终端市场就像进入了一段“缓冲期”。家家户户的冰箱里还塞着春节期间储备的猪肉,大家都忙着先把这些库存消化掉。市场上对猪肉的新需求自然就有限了,就好比你囤了好多零食,短时间内肯定不会再去买新的。屠宰企业接到的猪肉订单也处于偏低水平,没有了大量订单的支撑,屠宰量同、环比都出现了下降。据卓创资讯监测数据显示,截至10日,3月份全国样本屠宰企业日均生猪屠宰量为15.84万头,环比降幅28.41%,同比降幅2.72%。这一降,更凸显出市场需求的低迷状态,也让猪价少了一份有力的支撑。

(二)预期悲观,入库受限

生猪价格虽然已经跌到了低位,但屠宰企业却没有像往常一样大量采购生猪入库冻品。因为他们对下半年生猪行情的预期并不乐观,担心后期猪价还会继续下跌,到时候冻品卖不出去,自己就亏大了。所以,屠宰企业冻品入库较为有限,这就难以对生猪价格形成有效的支撑。打个比方,原本屠宰企业就像是市场的“蓄水池”,在猪价低的时候囤货,能稳定市场价格。但现在这个“蓄水池”不愿意蓄水了,猪价也就失去了一个重要的稳定因素,只能在供大于求的市场环境中继续承受下行压力。

四、未来展望:阴霾难散价下行

再把目光投向未来,目前的形势依然不容乐观。截至3月5日,全国生猪交易均重为125.40公斤,同比增幅1.13%,处于近4年以来同期最高水平。随着气温逐渐上升,大体重生猪的需求会进一步减弱。为了能尽快把猪卖出去,养殖户们可能会降低出栏体重,这就意味着同样数量的生猪,会有更多的“头数”进入市场,可出栏生猪数量还会继续增加。

从需求端来看,短期内需求很难有显著的好转。屠宰企业入库积极性不高,对生猪的采购需求大概率会维持在低位。在供应不断增加,需求却持续低迷的双重压力下,3月中下旬生猪价格仍有下降空间。按照这样的趋势发展下去,全国生猪均价很可能会降至10元/公斤以内。这对于养殖户们来说,无疑是雪上加霜,他们的经营压力也将进一步增大。

结尾:行业动荡,何去何从

3月生猪价格的这场震荡下降,背后是供应与需求的激烈博弈,养殖户们面临着前所未有的挑战。在这个行业动荡的时期,生猪养殖的未来究竟该何去何从?是等待市场的自然调节,还是需要政府和行业各方共同出手,制定有效的政策和措施来稳定猪价、保障养殖户的利益?又或者,养殖户们自身该如何调整养殖策略,在这场困境中寻得一线生机?大家对生猪养殖行业的未来有什么看法和建议呢?欢迎在评论区留言讨论,咱们一起为这个关系到民生的重要行业出谋划策!

一周阅读排行