一、 行情回顾

自去年9月份玉米进入收获季节以来,国内玉米市场整体出现先抑后扬的走势。在收割初期,受到欧债危机造成的商品整体市场趋弱以及2011/12年度玉米产量预期较大等因素的影响,期货和现货市场玉米价格一度下跌。但进入到11月底之后,期货市场玉米价格率先触底反弹,12月14日,国家再度抛出国储收购政策,在辽宁1元/斤,吉林0.99元/斤,黑龙江0.98元/斤敞开收购玉米,这一政策的出台,直接限制了后期市场玉米价格的下跌空间,使玉米整体呈现易涨难跌的局面。而春节过后,市场加大对华北地区玉米的采购力度,华北地区玉米霉变逐步浮出水面,东北优质玉米被迫提前入关,导致市场玉米供求趋紧,现货市场贸易商加大采购力度,现货玉米价格出现快速上涨。4、5月份,随着集中采购逐渐趋缓,而播种前期农民售粮积极性有所加大,加上南方进入到梅雨季节,饲料和深加工企业放缓采购数量和库存,期现市场玉米价格整体出现回落。进入到5月底之后,农民手中余粮有限,南北港口库存逐步减少,玉米市场供求趋紧状况再度出现,玉米价格再度走高,进入到8月中旬,东北华北地区爆发玉米粘虫灾害,造成本季玉米减产预期,玉米价格一度冲高,之后回落。

二、宏观经济因素分析

(一)国内市场

近期公布的经济数据显示,目前我国经济形势不容乐观,中国物流采购联合会公布的中国官方PMI指数5月和6月连续两个月回落,接近50的枯荣分界线,而汇丰公布

的以中小企业为主的PMI指数终值已经连续8个月处于50之下,6月份指数为48.2,7月份49.3,连续的走升给市场期待,可惜8月份汇丰PMI初值再度大幅回落至47.8,此前央行连续两个月降息,只给市场带来些许好转,国内经济后期形势依旧不容乐观。而在8月10日公布的中国居民消费价格指数显示,7月份CPI为1.8%,上个月为2.2%,连续两个月位于3%之下。不断走低的CPI为后期央行出手新的降息和降准等措施留下空间。

(二)国际市场

1. 欧债危机一波三折,虽然6月29日欧盟通过动用ESM救助西班牙银行议案,并放弃优先债权人地位,但这只为欧债危机带来短暂停歇。7月9日,西班牙10年期债券收益率再度突破7%大关。7月19日,德国议会通过西班牙银行救助方案,为西班牙月底前获得首笔救助铺平道路。从上述事件可以看出,到目前为止,欧债一直处于发现问题解决问题的阶段,目前尚未推出一个完善全面的解决方案,所以说,欧债危机不会很快过去,能够缓慢平稳过渡已经是当前最好的选择。

2. 市场对美联储推出QE3一直充满憧憬,但每次伯南克发表政策言论之后,各界均失望而归,本月同样未能幸免。7月16日公布的美国6月份零售销售数据连续三个月下跌,再度燃起市场期待QE3的热情,但伯南克在7月17、18日国会作证是表示,美国经济活动已经减速,经济指标显示二季度经济增长可能低于首季的2%步伐,欧洲仍承受巨大压力,危机很可能蔓延至包括美国在内的世界其他国家,伯南克重申美联储准备采取进一步行动促进经济复苏,但仍未提及QE3,市场再度面临失望。进入到8月份,QE3继续在市场的希望与市场中前行。

三、 玉米市场影响因素分析

(一) 国内市场

1、南北港口库存确保新玉米收割之前供给无忧

在国内玉米市场,南北港口库存一直是市场关注的焦点,港口库存变化,往往直接反应玉米供求关系的变化,港口库存处于高位,会对玉米价格构成一定程度的压力。今年在经历4、5月份的季度库存高位之后,进入到6月份,南北港口库存出现回落,但相比往年,库存回落速度并不明显,显示当前年度玉米供求关系并不十分紧张,预计进入到8、9月份青黄不接的时期,玉米供求不会过于紧张,对当前玉米价格形成较强的稳定作用。

虽然到了8月底,但南北港口库存依旧略显充裕,以前担忧的库存不足现象暂时没有出现,而9月份市场将面临新季玉米收割,这势必在9月份对现货市场带来压力。

2、2012年玉米产量预期良好

虽然今年北美地区遭受严重干旱,造成玉米严重减产的局面,但国内玉米长势相对较好。据有关部门对玉米两大主产区考察了解,2012年东北产区玉米整体长势较好,6月份雨量偏多,吉林省部分地区雨水过大,而内蒙古东部和辽宁西北部出现不同程度的洪涝和冰雹天气,但范围较小,7月下旬至8月上旬,东北产区玉米陆续进入抽穗授粉阶段,持续高温多雨将有利于玉米生长。而华北黄淮海产区,玉米夏季播种面积有所提高,虽然6月初期黄淮海玉米播种和出苗曾受到了干旱的影响,但6月下旬该地区多次明显降水缓解了前期的旱情。七月中下旬,华北地区雨水偏多,虽然一方面保证了玉米生长过程中充足的水分供应,但业内对雨水过大略有担忧,总体而言,对玉米产量影响不是很大。进入到8月份,突如其来的粘虫灾害引发市场对产量的担忧,特别是吉林省农安、九台地区,影响较大。但据玉米网调研数据显示,灾害对产量造成了一定程度的损失,但没有预期那么严重,最终产量会出现减少,但不会对市场带来过大的冲击。

3、供求平衡分析,维持供给紧平衡状态

最近几年,受到玉米种植效益较高等因素的影响,国内市场玉米种植面积和产量持续增加。2012年全国玉米播种面积继续增加,中华粮网预估为5.1亿亩,较2011年增加900万亩。总体而言,在播种面积增加的前提下,只要后期不出现极端的天气状况,国内玉米产量继续增长的难度不大。但与此同时,随着人们生活水平的提高,国内市场玉米消费量同样取得较大幅度的增加。预计2011/12年度国内饲用玉米消费仍将保持较高的增长速度,但工业玉米消费用量,由于受到国家宏观调控等因素的影响,增速将放缓。统计数据显示,1998年至2012年期间,国内玉米产量增幅在38%左右,而消费量增幅达到70%,就国内而言,不考虑进口因素,产量增幅不及消费增幅。而在2009/10年度,由于东北地区玉米产量受灾减少,致使当年供需出现100万吨的缺口,直接导致国内玉米供求关系出现变化,正式进入到供不应求阶段,最近几年供求关系一直处于偏紧状态。这在今后一段时间,仍将对玉米价格构成支持。

4、玉米消费继续增加

市场预测2012/13年度国内玉米消费继续大幅增加,粮网预测饲料用量为1.14亿吨,工业用量为6000万吨。而美国农业部与预测中国饲料以及调整用量为1.39亿吨,玉米总消费量为2.01亿吨,当年产量为1.95亿吨,存在缺口,但预测今年国内进口500万吨,基本保持国内供需平衡。年初以来,由于饲料成本高企以及疫情困扰,国内生猪价格持续走低,截止6月29日,全国生猪出栏均价为13.73元/公斤,同比下降41.7%,全国猪粮比达到5.55比1,养殖业不景气状况持续。禽蛋和禽肉养殖经历过年初的快速下跌后,近期持稳走强,略好于生猪市场。但目前依旧难言好转。总体而言,当前我国整体畜禽养殖业景气度不佳,加之南方梅雨季节等因素,对市场消费的抑制作用较为明显,短期内预计畜禽料消费仅能维持平稳略增,后市尚需等待下半年养殖业回暖。与养殖业相比,深加工玉米消费一直保持稳定。由于国内对玉米深加工一直保持不鼓励甚至限制发展等措施,深加工玉米消费量一直保持稳中有升但幅度有限的状况。预计2012/13年度深加工玉米消费量为6000万吨,较上年度增加250万吨左右。当前市场玉米淀粉和酒精产业一直处于亏损经营状况。吉林地区淀粉企业理论每吨亏损192元,而酒精加工理论亏损643元/吨。在这样背景下,深加工企业进一步扩张难度较大。

5、小麦替代数量预期进一步增加

随着在饲料中添加小麦替代玉米技术的提高和成熟,最近几年小麦替代数量逐年提高,到今年,南方市场小麦替代量甚至达到50%至60%。2012/13年度饲料小麦消费量将达到2300万吨,而在三年前,这一数量刚刚达到1000万吨。随着玉米和小麦的价差扩大,预计未来小麦饲用消费量仍将快速增长,相信后期达到甚至超过3000万吨不会是很长时间的事。在这一背景下,后期玉米价格的涨势将会受到一定程度的抑制。

6、成本上涨将推动玉米价格整体上移

据大商所组织的玉米春季苗情考察统计数据显示,今年玉米种植成本整体仍然有所提高,化肥、种子、农药、人工和租地成本较往年均提高5%到20%不等,其中人工和租地成本在玉米种植成本中所占的比例较大,也是今年种植成本提高的主要部分。综合测算,今年玉米种植成本较上一年度提高将近10%左右。在这一背景下,我们预计秋季国家临储和国储玉米收购价仍将提高,这在一定程度上,必将限制玉米价格的调整幅度,使得后期玉米价格维持易涨难跌的局面。

(二)国际市场

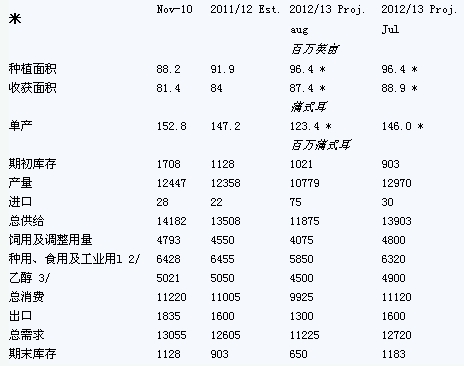

作为国际市场上玉米的生产和消费大国,美国玉米的产量和消费量一直为市场所重点关注,今年美国玉米主产区罕见的旱灾令玉米生长成为业界关注的焦点。虽然6月29日的种植面积报告大幅调高美国市场玉米的种植和收获面积至9640.5万英亩和8890万英亩,较去年上升5%和6%,但干旱使得单产预估由最初的166蒲式耳/英亩下调至123.4蒲式耳/英亩。单产下降直接导致2012/13年度玉米产量大幅下降,预期玉米价格的上涨将限制玉米消费数量,8月份月底供需报告被迫继续下调新季饲用和工业用玉米数据,同时乙醇玉米用量和出口数量同样做出了较大的调整,但消费量的调整仍未能抵消产量下降的幅度,最终期末库存下降6.5亿蒲式耳。表一为8月份美国农业部月度报告中美国玉米供需平衡表:

表一:最近三年美国玉米供需平衡表

数据来源:美国农业部网站

美国玉米产量的下降直接影响到全球玉米供需形势,美国农业部8月份公布的数据显示,全球玉米产量、消费量、进出口以及期末库存均比7月份的报告数据出现较大的降幅,如表二所示:

表二:USDA6、7月份公布的全球玉米供需数据对比图表

数据来源:USDA网站

通过对比,我们认为,在美国玉米干旱减产的大背景下,全球玉米供需略显偏紧,但总的供求形势没有更严重的问题,目前的玉米价格基本反映了当前的供求形势。进入到9月份,市场会逐步进入到新季玉米收割季节,玉米产量变化不会很大。

四、总结与展望

通过对当前宏观环境和国内外玉米供求形势的分析,我们认为,国际市场上,8月份美国农业部的供需报告继续下调美国玉米单产数据,目前市场玉米价格基本反映了当季玉米供求的紧张局势,玉米价格后期上涨幅度将有限,在在天气炒作进入尾声后,玉米价格将会出现理性回归。国内市场与国际市场略有不同,由于我国玉米供需处于紧平衡状态,进口数量相对有限,国际市场价格变化对我们影响不是很显著。但最近几年供求略显偏紧,一旦出现灾害性天气,就会造成供求失衡,进口预期逐步加大,这也是最近几年玉米价格稳步走高的原因所在。在过去的2011/12年度,华北玉米霉变成为玉米上涨的主要动力。进入到2012/13年度,目前看,新年度玉米生长基本正常,虫灾造成的减产数量有限,这将对玉米价格后期走势形成压力。而目前南北港口充裕的库存同样给现货市场带来一定的压力。但玉米种植成本的提高,又将对限制玉米价格的下跌深度,而供求紧平衡的情况下,随着各方收购主体加大采购力度,玉米价格回升的可能性较大,所以我们认为,先抑后扬,将成为后期玉米价格走势的主要方向。

一周阅读排行