上海中期:鸡蛋弱势下行 暂时观望

国内期货市场:

国内期货方面,鸡蛋主力JD1501合约弱势下行,早盘开盘多头蓄力拉升,期价有上探10日均线的迹象,但并未触及已经显露疲态,在空头的高位打压下,期价跳水,运行重心下移,但期价运行至前期支撑4472附近空头打压情绪减弱,期价在4470-4480区间震荡整理,临近尾盘期价因多头避险离场而再次跳水,最终1501合约收于4454一线,较上一交易日收盘价涨66元/500kg。日内成交量较上一交易日有所下降,为21.64万手,持仓量为19.80万手,较上一交易日增加4454手。

国内现货

今日主产区鸡蛋现货价格集体下跌;销区蛋价跟产区偏弱运行。

投资策略:

因各环节存货稀少,今日全国产销区蛋价下滑速度均有所放缓。产区经销商心态好转,多数预计跌幅有限。销区货源不多,采购积极性略有提升。预计明日全国主产区蛋价企稳地区增多,跌势进一步放缓,高价区或降0.05-0.10元/斤,低价区有望企稳。技术上,鸡蛋期价弱势下行,在未触及10日均线的情况下跳水,不过,期价下探至前期支撑4472附近空头打压情绪减弱,建议投资者暂时观望,激进者待期价反弹至4530附近尝试介入空单。

倍特期货:鸡蛋走熊近远月价差或扩大

第一部分 市场回顾

从2014年1月下旬开始,鸡蛋价格开始展开了一轮连续上涨的走势;在近半年的的时间内,价格上涨幅度超过了30%,媒体也给鸡蛋冠以“火箭蛋”的戏称。对本轮鸡蛋期现价格连续的上涨,我们认为主要是供需和投机因素推动。

一、多因素促使供应维持紧张

今年上半年鸡蛋的供应呈现出一定程度的紧张局面。受去年底今年初发生的H7N9疫情影响,整个家禽产业受到了严重的市场冲击,鸡蛋价格在行业盈亏线以下,养殖户损失惨重,不敢贸然补栏,一些中小养殖户甚至干脆关闭鸡场,同时存栏老龄鸡居多,老龄鸡应属淘汰蛋鸡,产蛋率不高,导致供应整体减少。虽然在今年第二季度养殖户补栏积极性逐步回暖,但受制于养殖周期的影响,前期新补栏的蛋鸡要到第三季度才能逐步开始产蛋,其无法缓解今年上半年鸡蛋供应量的偏紧。同时,今年夏季全国持续高温炎热,蛋鸡处于“歇伏期”,产蛋率偏低也影响鸡蛋供给。

二、集中需求助推第二波走高

需求方面,每年中秋节前一个半月左右时间,都会出现鸡蛋需求量增加导致蛋价上涨。其中鸡蛋以食品厂特别是月饼厂需求最多,是鸡蛋消费大户,他们拿货时间集中,单次拿货量大。2014年8月份正处于食品厂集中备货时间,蛋价走高符合往年价格上涨规律。另外,临近9月各大院校相继开学,各学校食堂提前备货,要货量加大,也为价格上行提供动力。

三、投机资金推波助澜

随着2014年1月鸡蛋期货在大商所所成功挂牌上市,投资、投机资金开始介入鸡蛋合约进行交易的同时,也为鸡蛋价格引入了金融属性。由于资金具有预期性、前瞻性及放大性的操作习惯,其对鸡蛋价格就具有助涨助跌的作用。今年上半年,在基本面供需紧平衡支撑下,鸡蛋期货价格形成了单边上涨趋势;大量投机资金的涌入,对鸡蛋期价形成了“风助火势”的上涨推动;不但现货价格紧跟期货价格走高,并且其在暑期学校需求下降的传统性小淡季都未有出现明显的回调,金融属性一度彰显无遗。

第二部分 后市走势与基本判断

一、供应回升向供应压力转变

进入2014年8月份之后,随着天气转凉,蛋鸡产蛋能力有一定程度的恢复;加之养殖户4、5月份新上鸡苗陆续开产,使得在供应量开始有所增加---这都利空蛋价,其对蛋价在8月之后形成供应方面的压力。此外,今年上半年鸡蛋价格持续大幅上涨,就极大的提振了养殖户补栏的热情,而今年的养殖户集中补栏的周期,都将在明年初形成有效供给,因此增强对明年鸡蛋供应压力加大的市场预期。

二、目前步入阶段性需求淡季

需求方面,每年10—11月是鸡蛋传统的消费淡季,市场对鸡蛋需求量环比8—9月会大幅降低。随着今年中秋国庆节假日备货的结束,若无重大的意外突发性事件,后几个月需求方面对蛋价的支撑减弱。同时,2014年8月底各大食品厂、学校食堂备货结束,这方面的需求的下降在时间点上与全国蛋价传统季节性下行时间相契合。

三、投机资金见风使舵

从金融属性的角度分析,在今年1月底至7月初的这波上涨走势中,多头资金获利丰厚,并且将价格推高到偏离基本面支撑的程度。因此,随着基本面由利多开始转为趋空,市场资金态度也发生扭转;前期多头资金开始集中平仓兑现利润,同时空头资金也开始入场打压价格---这就导致鸡蛋从前期连续上涨转化为大幅走低,而市场资金在这样过程中从前期的“助长”作用转化为目前的“助跌”影响。

四、系统性风险有爆发苗头

国家农业部在9月2日公布哈尔滨双城区发生H5N6亚型高致病禽流感疫情。禽流感的再度爆发对禽蛋行业形成阴霾,虽然目前其直接影响尚不明显,但在市场多空博弈过程中对多头信心产生明显冲击,并引导更多的空头资金加速入场,进而增强期价下跌能量---其成为压制鸡蛋期价短线破位的最后一根稻草。从此禽流感的影响来看,对近月特别是1月的影响最为强烈,考虑到鸡蛋交割限制和保质期短的原因,因此远月5月几乎不受影响,我们认为下跌过程中,应呈现近弱远强的格局。

因此,我们认为从2014年7月初开始鸡蛋期价持续上涨的趋势已经终结,价格趋势转换为下跌格局。如果把今年上半年鸡蛋价格的连续走高看做一波阶段性牛市过程,那么目前期价也步入了牛熊转换之后的阶段性熊市。由于即将进入鸡蛋需求的传统季节性淡季,基本面难有利多出现,同时前期资金推动期价涨幅相对过大且获利丰厚,我们预计后市鸡蛋期价下跌或将具备充足的时间和空间,并且认为在下跌过程中,理应呈现近弱远强的格局。

第三部分 策略

一、交易策略一:单方向做空策略

技术上看,从鸡蛋期货指数上分析可以看出,从2014年8月下旬价格在确认下破后6月3日价格第一次回调低点后,其牛熊转化的过程已经被确认,期价也开始了震荡下跌的探底过程。若对今年鸡蛋期价上涨幅度(1月低点及8月高点之间)作黄金(1239.20, 0.20, 0.02%)分割,则可以看到目前指数价格已回落至0.382黄金分割位,预计短期内这一价位或将对鸡蛋期价形成支撑作用;若基本面上及资金面上继续出现利空打压,压制鸡蛋期价继续破位走低,则价格或将出现较大幅度下跌、并或将下探0.191黄金分割位(对应指数4100一线附近)寻求支撑。

图一:鸡蛋期货价格指数周K线图

|

操作上,由于我们判断目前处于阶段性熊市格局之中,交易策略以做空为主:在主力合约下破重要支撑位之后,如1501合约下破4400整数关口后,则可顺势追空,而做空的目标位为鸡蛋价格指数下探触及至下一黄金分割位一线附近。

二、交易策略二:多5月空1月的套利组合

图二:鸡蛋期货5月和1月价差比较图

|

如图所示,鸡蛋5月和1月的价差一直处于比较平稳的价差,中值在-358左右,目前价差已经扩大至-389,虽然近期两月价差一直在-550和-350之间波动,但从7月我们判断鸡蛋见顶以来,两月合约价差在走一个缓慢的上升通道,短线已经形成突破区间,可能进行回踩确认,我们认为可以在价差-350~-400区域进行买5月空1月的操作,止损放在价差-500左右,目标价位-200附近。

光大期货:鸡蛋调整结束后还将继续下跌

第一部分:策略概述

9月8日中秋节前两周时间,国内鸡蛋现货价格达到年内高点。在其后的一周时间内,鸡蛋现货价格冲高乏力遇阻回落。进入9月份,鸡蛋期、现市场关注焦点转移至鸡蛋供需结构调整、养殖饲料成本变化及资金动态持仓变化。考虑到,蛋鸡存栏在3月份恢复增长后,9月鸡蛋供应逐步恢复,消费方面在中秋节日消费备货结束后鸡蛋消费季节性转淡。在鸡蛋现货市场缺乏基本面新利多刺激的情况下,鸡蛋期货多头参与积极性下降。同时,技术性指标显示,鸡蛋主力合约期价在5000元/500千克跌至4500元/500千克整数支撑企稳后,期价呈现技术性调整要求。在技术指标RSI、MACD修正结束后,鸡蛋期价或将继续下跌。

第二部分:因素分析

一、鸡蛋现货市场供应结构逐步改善

1、供应数据:存栏下降、补栏增加

芝华数据监测显示,2014年8月全国在产蛋鸡存栏较2014年7月减少1.15%。具体数据方面,8月全国在产蛋鸡存栏11.17亿只,环比下降1.15%,同比下降22.15%。

统计数据显示,2014年8月全月育雏鸡(正在育雏阶段的蛋鸡,0-2个月阶段的鸡),补栏较2014年7月增加3.74%。与往年相比,今年春季受禽流感影响,养殖户补栏积极性不高,进入到秋季后,养殖户补栏积极性开始提升。季节性方面,秋季是养殖户补栏高峰期,预计9、10月养殖户补栏量还会继续增加。

统计数据显示,2014年8月全月青年鸡(已过育雏阶段,还没有开产,2-4个月之间的鸡)存栏量较2014年7月增加5.6%。目前这个指标已经连续四个月上涨,调研显示目前很多养殖户多以直接饲养青年鸡为主。

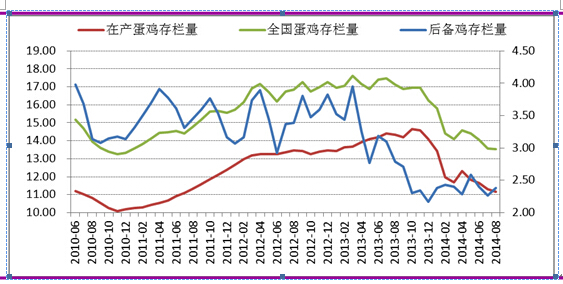

图表1:全国在产蛋鸡存栏变化

|

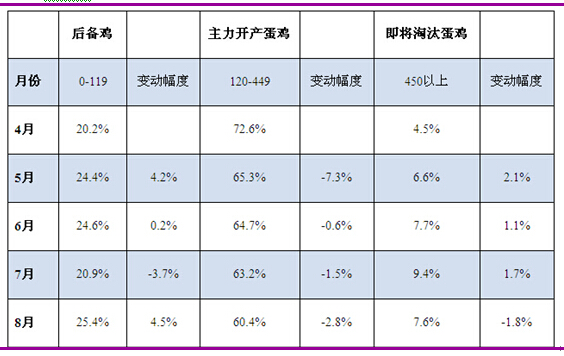

2、供应结构:后备鸡增加、淘汰鸡减少

芝华数据的鸡龄结构统计图主要用于监测不同时期的鸡龄结构。根据历史鸡龄结构与8月鸡龄结构的对比可以印证,8月后备鸡鸡龄占比有所增加,这说明目前养殖户补栏积极性提高。其次,在产蛋鸡占比逐步减少,这说明短期鸡蛋现货市场中的主力产蛋鸡正在逐步减少。第三,鸡龄在450天以上的淘汰蛋鸡占比出现下降,这意味着此前延迟淘汰的高龄蛋鸡淘汰进度加快。

随着中秋假期结束,鸡蛋现货价格高位回落,鸡蛋现货市场高价效应逐步消散,这样蛋鸡养殖户将更倾向于淘汰老鸡。鸡蛋现货市场供应结构中后备鸡占比逐步提升,淘汰鸡占比继续下降,鸡蛋现货市场鸡龄结构也将更加健康。

图表2:鸡龄结构及后备鸡供应

|

3、供应展望:空栏数据减少 季节性供应增加

统计数据显示,2014年8月全月蛋鸡空栏量较2014年7月减少2.31%,这显示出8月蛋鸡补栏增加。

另外,从以下图表中的青年鸡存栏量和育雏鸡存栏量数据不难发现,在2014年5月份,以上两个数据都是年内的相对高点,这显示出在2013年5月养殖户进行了集中的补栏,按照生长周期推算,在5月进行集中补栏的蛋鸡经过4-5个月的生长周期后,进入9月份已经进入到集中产蛋期,这也就意味着虽然短期蛋鸡市场供应仍相对紧张,但在未来的2-3个月内鸡蛋现货市场供应结构将发生明显改善。同时,随着新鸡开产、老鸡淘汰步伐的加快,鸡蛋现货市场供应结构也将更加合理。

图表3:青年鸡及育雏鸡补栏

|

综上,芝华数据监测显示,8月蛋鸡存栏继续下降,但鸡龄结构中青年鸡及育雏鸡比例增加,淘汰鸡比例下降,鸡蛋现货市场存栏结构更加合理。同时,值得注意的是在5月集中补栏的青年鸡及育雏鸡相继进入产蛋期,鸡蛋现货市场供需关系正逐步改善。

二、鸡蛋现货冲高下行 需求季节性下降

1、现货报价:遇阻回落

自9月初开始,国内多地鸡蛋现货报价遇阻回落。在鸡蛋现货达到年内高点后,鸡蛋消费季节性下降,鸡蛋现货市场提价热潮也宣告结束。

9月8日中秋节前两周时间,国内鸡蛋现货价格达到年内高点。在其后的一周时间内,鸡蛋现货价格冲高乏力遇阻回落。进入9月份,鸡蛋供应逐步恢复,消费方面在中秋节日消费备货结束后鸡蛋消费季节性转淡。在鸡蛋现货市场缺乏基本面新利多刺激的情况下,鸡蛋价格还将延续下行。

统计数据显示,截至9月10日全国鸡蛋各省均价5.18元/斤,较上周五环比下跌0.02元/斤。目前主产区均价5.22元/斤,环比下跌0.02元/斤。主销区均价5.46元/斤,环比下跌0.02元/斤。我们预计,在十一假期过后,鸡蛋销区均价将逐步跌至4.9元/斤,价格下跌幅度还有10%左右。

图表4:中秋后鸡蛋现货遇阻回落

|

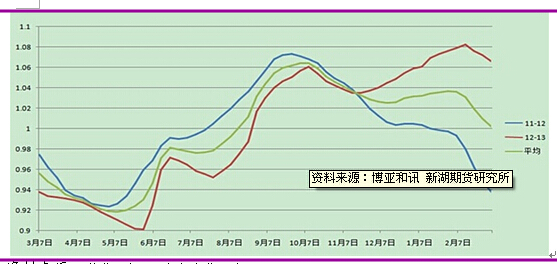

2、现货需求:季节性回落

从一般的经验规律来看,一般每年春节过后的2月份将迎来鸡蛋价格的低点,4-5月份因端午节临近而出现一定上扬,节日过后重归下行,在8-9月中秋之前再度上扬,由于夏季气温较高,蛋鸡产蛋以及鸡蛋储存都会受到影响,至9月份一般会达到鸡蛋价格的最高点。之后鸡蛋价格的恢复上涨需等到春节前期,春节过后蛋价重归下跌。

按照以上季节性规律推断,中秋后鸡蛋消费下降,天气转凉蛋鸡产蛋量增加,季节淡季及供应增加加重蛋价调整要求。另外,10—11月是鸡蛋传统的消费淡季,需求量环比8—9月会大幅下降。统计数据显示,在过去的6年中,鸡蛋现货价格在第四季度都会有不同程度的下跌,这也印证了这段时期鸡蛋价格季节性回落的判断。

图表5:鸡蛋现货季节性规律

|

三、饲料原料:成本趋于下降

1、豆类市场加速下跌

USDA月度供需报告前,美国主产区天气良好打压美豆主力合约失守10美元关口,这是自2010年8月以来首次跌破此关键支撑。受该利空因素拖累,国内豆油主力合约跌至五年半新低,豆粕主力逼近年初低点,菜油期价跌破上市以来价格低位。

豆类市场中,美豆丰产预期不断增强及国内基本面利多匮乏情况下,国内豆类价格震荡区间不断下移。在美豆产量创纪录及全球大豆供应格局继续趋于宽松格局下,国内外豆类、油脂市场延续寻底之路。

2、新玉米上市 期、现价格震荡下行

随着新玉米上市进度加快及8月中下旬降雨天气的出现,国内玉米市场因供应紧张及干旱炒作引发的上涨行情宣告结束。

目前,国内玉米市场关注焦点集中在9月中旬华北新玉米集中上市对玉米市场带来的供应缓解,同时在豆粕、菜粕等粕类产品价格不断下跌的过程中,玉米作为互补品价格也呈现出震荡下行要求。

进入到9月份以后,我们需要重点关注港口、销区玉米现货报价变动,同时关注黑龙江、吉林等地新玉米产量预测。在国储玉米库存充裕,干旱影响预期减弱的情况下,玉米价格后市还将震荡趋弱。

综上,众所周知蛋鸡养殖行业精饲料费用占蛋鸡业成本比重比较大,甚至在小规模蛋鸡养殖户中接近75%,精饲料价格增长是导致成本增加的最主要因素。玉米、豆粕两大成分在蛋鸡饲料中占主导地位,各自比例分别超过60%和20%,而玉米与豆粕价格与鸡蛋的相关系数则分别达到0.74和0.59。考虑到今年下半年玉米、豆粕价格趋于下降,蛋鸡饲料成本不断下调,远期蛋价也将继续承压。

图表6:饲料原料价格下降

|

资料来源:文华财经 光大期货研究所

四、资金及技术

资金:鸡蛋1501合约持仓下降

在鸡蛋1049合约进入交割月以后,鸡蛋1501合约成为鸡蛋期货市场主力合约。与此前1409合约相比,鸡蛋1501合约成交量、持仓量均出现下降。

分析原因:首先,禽流感对鸡蛋现货市场影响主要体现在9月合约上,因此鸡蛋1409合约多空分歧大,该合约的日内成交及期货持仓均达到自鸡蛋期货上市以来的创记录水平。与9月合约相比,鸡蛋1501合约供需格局将发生明显变化,在目前供需情况仍不明朗的情况下,多空双方均较为谨慎。其次,2014年下半年国内农产品市场尤其是与美盘高度关联的豆粕、油脂价格不断下行,在美豆丰产预期、全球油籽产量创记录,国储玉米高库存等因素影响下,农产品价格经历持续下跌。2014年下半年开始,国内股市企稳反弹,与股市上涨赚钱效应相比,农产品市场表现明显逊色,这也导致期货市场出现资金离场的迹象。

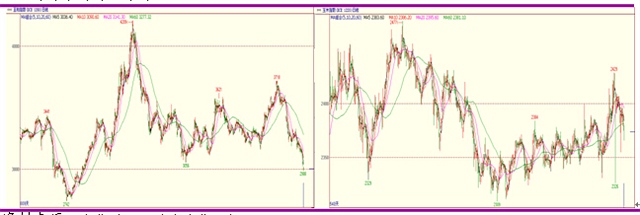

技术上,鸡蛋指数及鸡蛋主力合约周线、日线长期趋势依旧偏空,在鸡蛋主力合约从5000元/500千克跌至4500元/500千克后,期价进入短期调整期。在技术性指标修复过后,鸡蛋期价还将延续下行表现。

第三部分:操作策略与风险控制

图表7:鸡蛋1501合约技术修正后将继续下跌

|

操作合约:鸡蛋主力1501合约

建仓价位:4500-4600元/500千克

加仓位置:4650元/500千克

目标价位:4000-4200元/500千克

持仓占比:30%-50%

风险控制:仓位调整及分阶段技术止损

英大期货:鸡蛋超跌反弹 难改下跌趋势

行情评述:鸡蛋主力1501合约周三早盘小幅高开,盘中呈现超跌反弹走势,期价小幅回升并收复4500一线关口。市场交投相对活跃,成交小幅放量,持仓略减,盘中短线资金相对活跃,日线小幅收阳,期价重心止跌回升,但鸡蛋期价反弹缺乏力度和幅度,市场抛压仍旧沉重,鸡蛋的弱势格局未发生根本变化,日线下跌趋势明显且顺畅。期现价格同步回落加大了期价的下跌概率和空间,鸡蛋期价持续回落并连续创出此轮回调的阶段新低,可见下跌趋势之中抛压依然沉重,短期反弹并不意味着下跌终结,因此,建议大家切勿盲目抢反弹。艳阳认为:现货市场报价连续疲软,与鸡蛋期市气氛的空头气氛相叠加,因此期价必将延续弱势,因此下跌途中仍要以做空为主。在目前走势下,逢高做空仍是我们首选的操作策略。

现货解析:9月10日,鸡蛋价格整体下滑,走货一般,无存货。主产区:河北均价下滑至5.09元/斤,秦皇岛地区下滑0.11元/斤左右,衡水与辛集下滑至227元/件,唐山下滑7元/件;河南周口大码鸡蛋5.29元/斤,中码鸡蛋5.38元/斤,其他地区均有0.1元/斤左右下滑;山东地区大体价位下降至5.0-5.2元/斤左右,均价为5.69元/斤,走货一般;江苏大部分地区稳中有降,均价为5.11元/斤,与昨日相比均价下滑0.02元/斤,走货平平;东北三省偏弱整理,开始走下行路线,其中黑龙江大部分地区蛋价开始下降,下降幅度为0.01-0.2元/斤,均价下降0.04元/斤,走货比较慢,吉林地区以降为主,降幅维持在0.1-0.2元/斤,均价为5.03元/斤,辽宁地区价格下降,特别是朝阳、建平、北平、喀左等地受北京地区影响较大,蛋价下降0.05-0.15元/斤,均价下降0.04元/斤至5.11元/斤,走货变慢;主销区:北京地区价格下降,主流保持在237元/件,大洋路保持在230-240元/件,走货速度放缓;上海地区行情暂稳,主流保持在145元/斤,浦西鸡蛋价格保持在144元/件;福建以稳为主,价格为5.80元/斤;广州地区有涨有落,涨落幅度为0.05-0.1元/斤,走货尚可。

艳阳解盘:鸡蛋下跌趋势顺势,盘中依托4500一线为短线压力位,维持逢高做空思路不变,高位空单轻仓可持,否则仍以短线参与为主,不可追空。

一周阅读排行