目前,春节日益临近,鸡蛋需求有望增加,现货走强或助推鸡蛋期货小幅反弹。但春节后,随着后备鸡陆续进入产蛋高峰期,在产蛋鸡存栏量将持续增加,未来鸡蛋供应增加压力较大。因此,鸡蛋主力1505合约反弹将提供做空良机。

蛋鸡养殖进入微利期

据统计,蛋鸡养殖已持续盈利36周。最近,鸡蛋价格和淘汰鸡价格下滑,养殖利润已由最高的52元/羽,缩小至12元/羽,蛋鸡养殖由暴利期进入微利期。

新增产蛋鸡数量持续增加,同时,可供淘汰的老鸡数量有限,鸡蛋供应量逐步提升。随着后备鸡陆续进入产蛋高峰期,未来鸡蛋供应上升压力会较大,难以支撑远期蛋价高位运行。

短期需求对蛋价提振有限

最近,生猪、肉鸡、蔬菜价格持续低迷,未受到元旦节日需求的提振。鸡蛋价格虽然已经出现较大幅度下跌,但与其他商品相比仍处于高位。市场各方信心不足,食品厂商推迟备货。而元旦之后,全国高校面临放假,农民工将返乡,届时销区鸡蛋需求会减弱,短期需求对蛋价提振作用有限。今年春节较去年推迟一个月,持续低迷的蛋价在春节前或出现小幅反弹。

饲料成本将持续下降

豆粕价格自5月中旬开始持续走低,目前全国均价已跌至3250元/吨。而南美天气良好有利于大豆生长,巴西和阿根廷大豆丰收预期增强。大豆供应过剩加剧,必将促使豆粕现货价格持续下跌。

玉米价格自8月开始回落,目前全国均价已跌至2350元/吨。今年我国继续执行玉米临储政策,但玉米面临巨大的库存压力,未来玉米价格仍将保持稳中偏弱格局。

目前,蛋鸡配合料价格已跌至去年同期水平,豆粕、玉米弱势下滑将拖累配合料价格继续下跌,使鸡蛋的成本进一步下降,进而殃及鸡蛋远期合约走势。

关注鸡蛋1505反弹做空的机会

据笔者调研,自今年10月以来,养殖户补栏热情高涨,目前鸡苗已经订到1月末。明年3月将再一次迎来新增产蛋鸡的产蛋高峰,加之春节后蛋价处于季节性低谷期,两个因素共振将推动蛋价下跌至成本附近。以当前饲料价格推算,鸡蛋成本在3.6元/斤附近,加上交割成本,折算期货盘面价格为4000元/500千克。此外,进入明年4月,1505合约将面临限仓制度的制约,资金离场往往会引发期价下滑。综合来看,鸡蛋1505合约仍有下跌空间。

中信期货(年报):与猪价联动 鸡蛋布局多单

鸡蛋:买入持有

2014年,全国鸡蛋现货均价全年均值水平为4.46元/斤,较2013年均值3.8元/斤上涨17%。2015年,由于蛋鸡存栏的大幅下降,全国鸡蛋供应形势紧张,因此,对于2015年的鸡蛋价格我们认为将延续前期上涨趋势,有望再创新高。保守估计,2015年全国鸡蛋现货均价为4.73元/斤,同比上涨6%左右。同时蛋价仍将保持较为明显的季节性规律,呈前低后高走势,一季度末至二季度初为低点,9月份为高点。

建议投资者在价格回落时建立长期多单并持有至三季度,同时参考蛋价季节性走势调整持仓策略,可重点参与1509合约。

策略风险点:

从投资的各个阶段来看,需要关注的重点因子为:

1.一季度至二季度初:春节鸡蛋消费情况、禽流感疫情;蛋价未如期回落而使得入场成本上升的风险;

2.二季度初至三季度初:五一双节消费,在产蛋鸡存栏情况;蛋价未如期上涨而导致持仓的机会成本增加的风险;

3.三季度初至四季度初:国庆双节备货,在产蛋鸡存栏情况;蛋价涨幅不及预期的风险;

玉米:关注结构性机会

受益于国储政策的价格底部支撑,国内玉米价格在下跌时空间有限,但同时较难有趋势性表现,整体呈区间波动格局,且跟随政策、天气波动。因此,对于2015年的玉米市场投资而言,准确把握阶段性的参与机会最为关键。从合约角度看,09合约因其易受天气和现货库存的影响而有相对明显的波动,可重点关注阶段性的买入机会。其次关注01合约在四季度收储政策炒作中的阶段性变化。

策略风险点:

1.政策变动:收储政策、补贴政策、进口政策等行政性干预手段。

2.天气和产量:该因子为除政策外最重要的供需因子。重点是出现干旱、高温等不利天气时价格涨幅超预期的可能。

3.消费变动:饲料、深加工消费出现非常大幅的增加或减少。

4.玉米进口:进口量激增,或后期进口格局发生变化。

图 1: 2015年鸡蛋、玉米价格走势模拟

|

资料来源:文华财经,中信期货研究部

鸡蛋篇:买入持有

一、养殖供需——上涨周期红利,蛋价有望走出新高

(一)生猪周期影响蛋价趋势——生猪长周期上涨至2015年三季度

1.生猪市场与畜禽市场关联度高

理论上讲,作为大宗肉蛋消费的同类品,生猪和禽蛋价格的相关性是比较大的。通过对生猪价格与蛋禽价格进行统计测算,发现三者之间存在明显的正相关关系,且生猪价格影响鸡蛋、白条鸡价格。上述量化结果与我们的预期一致。因此,在鸡蛋市场价格走向的变化过程中,猪价是一个非常重要的参考指标。接下来我们就将对2015年生猪市场的周期判断做一个简单的梳理。

图 2: 生猪价格与禽蛋价格明显正相关,且生猪价格为主导 单位:元/公斤

|

资料来源:农业部,中信期货研究部

2.能繁母猪存栏决定生猪长期供应

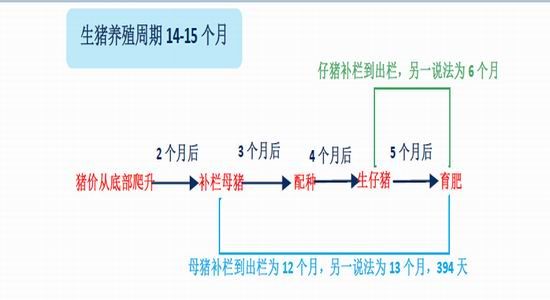

一般来讲,从养殖户开始补栏母猪至生下仔猪并育肥的周期要经历一年以上的时间。固定的生猪养殖周期决定了能繁母猪存栏水平变化的重要性。

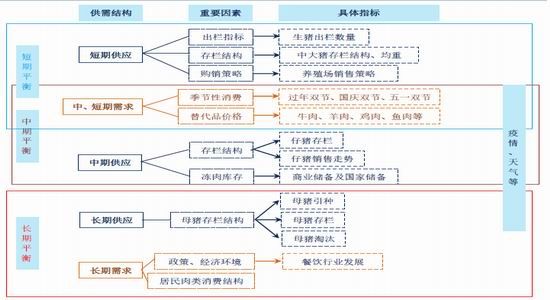

分阶段来看,仔猪存栏、中大猪存栏和能繁母猪存栏分别在中、短、长三个阶段的供需格局中起重要作用。中大猪存栏变化可作为判断短期生猪出栏和供应能力的重要指标,出栏均重能反映养殖户惜售程度;仔猪存栏水平影响未来5个月左右的中大猪供应,能决定中期生猪市场供需平衡;而母猪的存栏水平最为关键,是定调长周期生猪供应和猪价走势的关键。因此,在分析猪价之前,理清生猪市场的存栏结构至关重要。

需求方面,由于生猪市场消费在年内有着较为明显的淡旺季之分,一年的三次双节为猪肉消费的小高峰,猪价走势偏强。而更为长期的猪肉消费格局则由整体居民消费习惯和经济环境决定。

作为供给决定型的市场,需求因子对猪价的影响更偏向短期的季节性波动,而长期的价格变动主要由供应因子决定,因需求变化相对稳定。

图 3: 生猪养殖周期

|

资料来源:中信期货研究部

图 4: 生猪市场供需平衡及影响因子逻辑图

|

资料来源:生猪产业预警中心,中信期货研究部

3.能繁母猪存栏走出新低,2015年生猪供应同比大幅下降

2014年11月,国内能繁母猪存栏跌破4400万头大关,环比下降1.2%,同比下降12.1%,至4368万头,为有数据统计以来的最低点,且远低于农业部“4800万头”的预警线。同时,国内二元母猪市场报价自2013年初以来持续处于下跌趋势,价格已跌至有数据统计以来的区间底部。同时,生猪产业预警中心的母猪存栏估算数据也反映出养殖户补栏积极性低迷,母猪淘汰量在今年2季度出现较大幅度增加后维持偏强震荡。因此,能繁母猪存栏的绝对低位决定了未来一年左右的生猪市场供应都将不足。

图 5: 能繁母猪存栏水平连创新低 单位:万头

|

资料来源:农业部,中信期货研究部

图 6: 国内母猪补栏积极性低迷 单位:元/公斤,头,万头

|

资料来源:农业部,生猪产业预警中心,中信期货研究部

而从母猪存栏与生猪出栏数据之间的对比我们也可以看出,能繁母猪的存栏水平会在一年之后的生猪出栏量上反映出来。这与我们上述的逻辑推断吻合。2014年前3季度国内生猪出栏量为51894万头,同比上涨2.9%,若4季度生猪出栏水平与去年持平,则2014年全年生猪出栏量为73192万头,同比上涨2.28%。同时由于上年度的生猪存栏对下年度的生猪出栏影响较大,2014年生猪存栏水平预计同比下降4%以上,因此保守预计2015年国内生猪出栏数量将同比下降0.5%左右至72826万头。

图 7: 母猪存栏领先生猪出栏一年左右,生猪存栏领先生猪出栏一个季度 单位:头,万头

|

资料来源:国家统计局,生猪产业预警中心,农业部,中信期货研究部

图 8: 上年度的生猪存栏水平与下年度的生猪出栏量相关度较大,预计2015年生猪出栏同比下降 单位:万头

|

资料来源:国家统计局,中信期货研究部

4.长期需求评测:2015年肉蛋需求总体平稳

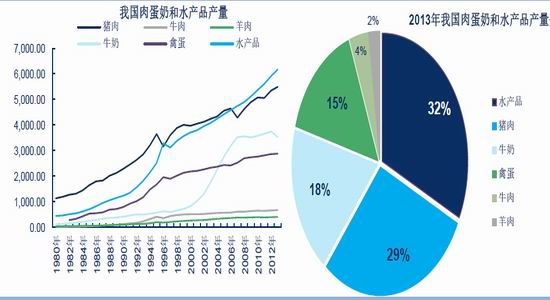

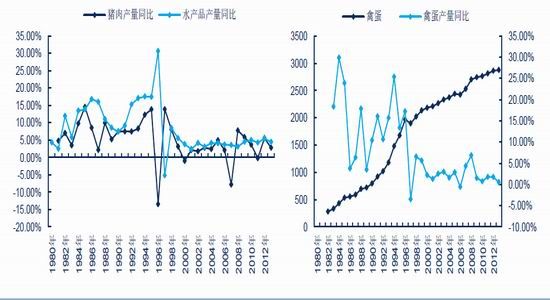

在我国肉蛋奶和水产品的消费分布中,水产品名列前茅,其次为猪肉、牛奶和禽蛋。同时,在经过了2000年之前的大幅扩产之后,近十年来国内猪肉、水产品和禽蛋产量的同比增幅相对稳定,表明肉类需求受人口增长逐渐可控和消费结构的相对稳定而波动不大。2015年,国内猪肉、禽蛋的总体消费规模不会发生非常大的变动,整体平稳。

图 9: 猪肉消费较其他肉类有绝对的消费优势,产量仅次于水产品 单位:万吨

|

资料来源:国家统计局,中信期货研究部

图 10: 猪肉、水产、禽蛋产量同比增幅近几年维持稳定 单位:万吨

|

资料来源:国家统计局,中信期货研究部

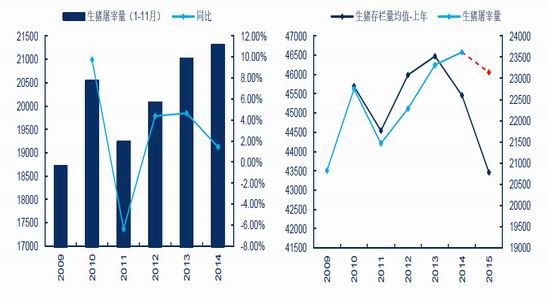

2014年1-11月,全国生猪屠宰量为21305万头,较去年同期上涨1.43%。若12月生猪屠宰量与去年持平,则2014年全年生猪屠宰量有望涨至23615万头,同比上涨1.29%。自2011年开始,我国生猪屠宰量持续处于上涨趋势,这与国内持续走高的猪肉消费水平密不可分。一般来讲,当年的生猪屠宰量由上一年的生猪存栏量决定,2014年11月国内生猪存栏量同比大幅下跌7.91%,若12月份生猪存栏量水平与去年持平,也将使得2014年全年的生猪存栏均值同比下跌4.39%,而实际的情况远较这一数字糟糕。因此,2015年,由于上年度生猪存栏的下降,生猪屠宰量水平将同比下滑,保守估计同比下降2%左右至23143万头。而可供消费数量的下降将使得稳定的猪肉消费需求受到限制,支撑猪价上行。

图 11: 生猪屠宰量逐渐上涨,2014年同比增幅略有下调 单位:万头

|

资料来源:农业部,中信期货研究部

5.阶段性供需变动:季节性波动规律延续

从整体供需来看,2015年生猪市场供应收紧的格局已定,但年内的猪价波动受季节性规律影响明显。总结下来,生猪市场的季节性规律可概括如下:

量的季节性规律:

生猪存栏规律:从1月份直至当年的11月份,生猪存栏数据呈直线向上规律,中间或在4、5月份出现短期回落,下半年生猪存栏高于上半年,12月份存栏水平大多下跌。而2014年的情况有些特殊,生猪存栏的季节性规律大体与往年一致,但4、5月份存栏见底后的反弹幅度大幅低于往年,且在10月份生猪存栏开始出现较为明显下跌,11月份更甚,时间点偏早,同比跌幅高于往年同期,预计12月份生猪存栏水平将继续下降。

生猪屠宰量季节性:每年的2月份,生猪屠宰量水平达到年内最低,因过节导致开宰量下降,且春节已开始,屠宰量已在1月份集中释放。3月份屠宰量水平从2月底部开始大幅反弹,并持续至4月份左右,5、6、7三个月,屠宰量持续下跌,8月份开始屠宰量开始回升,11、12月涨势加速并涨至来年1月份见顶。

生猪出栏量季节性:与屠宰量季节性规律类似,每年的2季度国内生猪出栏量环比大幅下降,因消费清淡。三、四季度开始出栏量受国庆、春节消费刺激大幅反弹,来年一季度存栏水平受春节支撑维持高位。

2015年量的变化趋势预期:

2015年生猪存栏趋势概括:因2014年生猪存栏水平的持续下降,2015年国内生猪存栏的启动基础将更加低于去年同期。同时猪价消费稳定,供应受限的紧张格局将支撑猪价上涨,从而提振养殖户补栏动机。预计从春节过后,国内生猪存栏水平将逐步回升,全年趋势维持季节性向上规律至10、11月份,12月份震荡疲弱。

2015年生猪屠宰量趋势概括:屠宰量的季节性主要跟随消费而动,大体趋势上来年屠宰量的季节性规律将持续,但从整体规模来讲,2015年全国生猪屠宰量将同比下降,主要因为上年存栏水平的降低。

2015年生猪出栏量趋势概括:生猪出栏量的水平同样由上年的存栏水平决定。2015年生猪出栏的季节性趋势也将如期维持,但整体规模也将同比小幅缩水。

图 12: 生猪存栏与屠宰量季节性趋势明显,双节消费上涨 单位:万头

|

资料来源:农业部,中信期货研究部

图 13: 生猪出栏量在每年的2季度下跌,3、4季度上涨,1季度维持高位震荡 单位:万头

|

资料来源:农业部,Wind,中信期货研究部

6.2015年猪价走势分析

长期走势:依照能繁母猪存栏定位长周期上涨

上述分析中我们已经逐渐明确一个论点,能繁母猪的存栏水平会使得未来一年以上的生猪市场供应受到限制,且生猪存栏、出栏和屠宰量数据的量化分析结果也支撑该论断。另一方面,虽然从长期来看猪肉消费增速维持震荡,但明年大幅下滑的概率较低。从而,供应缩减对应需求平稳的供需格局将使得猪价下跌周期结束,并迎来长周期的上涨格局。

图 14: 2014年5月份之后生猪价格开始反弹,养殖利润有所回升 单位:元/头,元/公斤

|

资料来源:农业部,Wind,中信期货研究部

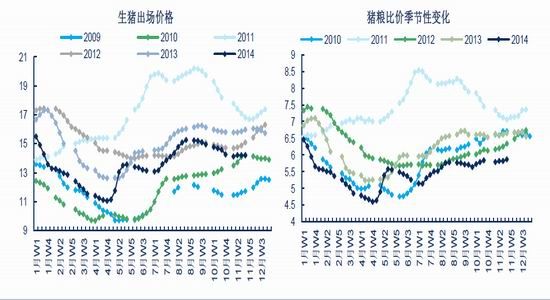

阶段性走势:季节性规律不能照搬,2011年走势值得借鉴

生猪价格规律:一般来讲,生猪价格与猪粮比价的季节性规律体现为:每年二季度下跌,5月、6月开始反弹至9月份,10、11月见顶回落,12月上涨至来年1月份。这与生猪市场的消费规律紧密相连。

2011年的例外:但从图中我们也可以看出,处于猪价上涨周期的2011年是个例外。当年猪价自1月份开始上涨,涨势呈良好的连贯性,持续至当年7月份见顶,在8、9月维持震荡,自10月份开始下跌,12月止跌回升至来年1月份。

2011年猪价走势的启示:2011年猪价走势可以看出,在5、6月份季节性反弹之前,受上年度生猪存栏的下降支撑猪价未出现季节性的下跌,反而持续走升;5、6月份猪价季节性上涨趋势开始之后,猪价的季节性上涨与长周期性上涨发生共振,猪价走出历史高位,但下半年的波动趋势整体仍然较为严格的执行了季节性波动规律。

2015年价格的变化趋势预期:

2015年生猪存栏趋势概括:由于能繁母猪存栏的下降已严重影响到来年生猪市场的供需结构,因此猪价长周期的上涨趋势出现指日可待,只是波动的阶段性规律值得仔细推敲。大体来讲,猪价的季节性规律依然会发挥其有效性,但参照2011年的经验,我们认为猪价在季节性下跌时期的表现将相对抗跌,或出现淡季不淡,旺季较旺的格局,价格底部将较2014年整体抬升。

猪价能否再现2011年的辉煌?从供需平衡的对比看,2015年生猪市场的平衡度较2011年整体偏紧。然而,价格新高的出现还需要经济环境、政策、消费心理和市场情绪等各类因素的配合,同时当前国内生猪养殖市场的规模化情况也较当年有所区别。因此我们对此暂持保守估计,认为2015年猪价的走势将在平稳过渡中实现价格的周期性上涨。

2015年猪价预估:保守估计,参照2011年和往年平均的月度价格波动幅度,我们认为2015年生猪出场价格将同比上涨15%左右。年度高点或出现在9月份,17.3-18.3元/公斤左右。10月份之后的价格回落幅度将相对偏小,整体呈前低后高格局。

图 15: 生猪价格与猪粮比价季节性规律明显,但2011年是个例外 单位:元/公斤

|

资料来源:农业部,Wind,中信期货研究部

图 16: 2015年生猪出场价格保守估计将同比上涨15%左右 单位:元/公斤

|

资料来源:农业部,Wind,中信期货研究部

(二)蛋价展望:享受上涨周期红利,前低后高

2015年鸡蛋市场价格的变动将会给我们带来惊喜:按照我们前文对猪价和蛋价相关度的分析,可以看出猪价上涨的红利溢出效应将给鸡蛋价格带来长期支撑,此为其一;另一个非常重要的原因即为国内蛋鸡产能的去化效应发挥,供需平衡度紧张为蛋价上涨的根本性动力。

1.蛋鸡供应:绕不开的供应短缺问题

(1)祖代鸡存栏水平决定鸡蛋市场长期供应格局

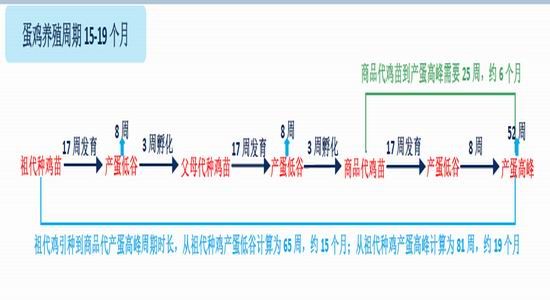

与生猪市场价格变动机理类似,由于养殖周期的特殊性决定了鸡蛋市场的供应格局也由存栏水平决定。按照一般的养殖周期估算,鸡苗从补栏到开始产蛋需要17周左右的时间,经过8周的产蛋低谷期后才进入产蛋高峰。因此,从祖代鸡引种到父母代鸡产蛋再到商品代鸡产蛋高峰所花时间需要一年以上,祖代鸡和父母代鸡的存栏水平将影响鸡蛋的长期供应格局。即便从商品代鸡补栏到产蛋高峰也需要花费约半年左右的时间,后备鸡的存栏水平变化可影响鸡蛋供应的中期变化。

图 17: 蛋鸡养殖周期

|

资料来源:上市公司资料,中信期货研究部

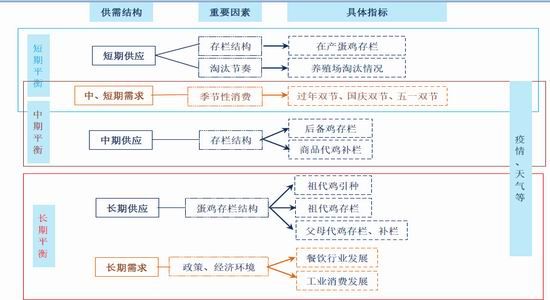

图 18: 鸡蛋市场供需平衡及影响因子逻辑图

|

资料来源:中信期货研究部

(2)祖代鸡和在产蛋鸡的存栏水平双双下降,支撑蛋价长周期上涨格局

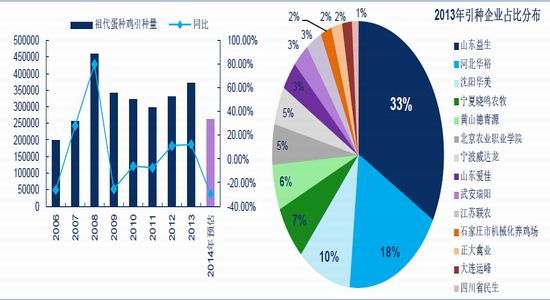

2014年祖代鸡引种量预计同比下降30%

目前,我国所需的祖代种鸡需要从国外进口,而每一批祖代种鸡的“工作”时间为一年半左右。因此,每年我国都会从国外进口祖代鸡以保证国内商品代鸡的供应。2014年前三季度中国主要企业从国外进口的祖代蛋种鸡数量为9.18万只,同比下降54.4%。若2014年四季度蛋种鸡引种量与去年同期持平,则2014年全年全国主要企业祖代蛋种鸡引种量将为26.1万只,同比下降30%左右,且该情况为相对乐观的估计。

图 19: 2014年前三季度国内蛋种鸡引种量同比大降54.4% 单位:只

|

资料来源:畜牧业信息网,中信期货研究部

图 20: 2014年蛋种鸡引种量乐观预计同比下降30% 单位:只

|

资料来源:畜牧业信息网,中信期货研究部

在产蛋鸡和后备鸡存栏低迷,中期供应增量受限

据芝华数据统计的全国2000家养殖场数据显示,2014年1月份至11月,全国在产蛋鸡存栏水平持续维持底部震荡,虽然存栏绝对数值从8月份开始有所回升,但同比跌幅仍超过20%以上,处于历史低位的存栏水平使得今年蛋价走出新高。同时,从育雏鸡的存栏水平来看,国内育雏鸡的补栏量持续萎缩,2014年2月份之后补栏量同比跌幅均在40%左右,这将使得未来半年以后的在产蛋鸡增量受限。

因此,从长周期的祖代鸡供应下降和中周期的后备鸡存栏不足来看,2015年国内鸡蛋产量供应同比下降,同时禽蛋需求量相对稳定,从而使得鸡蛋市场的供需平衡度走向紧张,支撑2015年鸡蛋价格走高。

图 21: 在产蛋鸡存栏和育雏鸡补栏量低 单位:亿只、万只

|

资料来源:芝华数据,中信期货研究部

2.蛋价走势:底部抬升,遵循阶段性特征

(1)蛋价季节性规律特征明显

通过上述分析,我们对于2015年的鸡蛋价格走势整体预期乐观,从长周期角度把握鸡蛋的做多机会。同时,由于鸡蛋市场本身的供需特性和季节性波动,各个阶段的特征不同,也就存在着不同的价格表现。

我们现有的鸡蛋市场供需数据中,具有较明显季节性特征的数据仅暂有祖代种鸡引种量。一般来讲,每年的一、三季度祖代种鸡的引种量下降,二、四季度祖代种鸡的引种量上涨。以此推算,若以15个月的养殖周期来估算,每年的二季度至三季度初,四季度至一季度初为鸡蛋供应的高峰时段,同时该时段也和各个双节消费相吻合。因此,可以得出结论,供应的阶段性特征在蛋价的波动中影响较小,更多应该参考消费的季节性变化。

由于缺乏消费的第一手数据,我们采用鸡蛋价格的波动特征来做更为详细的阐述。通过分析,蛋价的季节性规律为:每年春节过后,鸡蛋价格开始下跌,通常始自2月份,跌至4、5月份后止跌回升,之后维持上涨趋势直至9月份,10月份开始再度回落,12月份有反弹可能,并可持续至来年1月份。整体来看,鸡蛋价格的波动性季节性规律明显,基本围绕五一、国庆、春节三大双节波动。

同时,另一个值得注意的点是,上述我们对生猪市场价格走势分析时特别提出了2011年猪价的特殊走势对2015年的参考意义。虽然鸡蛋、猪价联动性强,但相比而言鸡蛋价格更易受到季节性规律的影响。2011年鸡蛋价格并未如生猪一样直线上涨,而是继续遵循季节性规律出现四步走的节奏,因此,2015年的鸡蛋价格将继续在季节性规律范围内波动。

因此,对于2015年的鸡蛋价格市场走向,我们预期底部抬升,价格走势乐观,但季节性规律的发挥依然成为阶段性行情的重要参考。

图 22: 鸡蛋价格季节性趋势明显,围绕双节消费波动 单位:元/公斤

|

资料来源:农业部,Wind,中信期货研究部

图 23: 二、三季度为蛋价上涨季,一季度蛋价下跌,四季度蛋价弱势震荡

|

资料来源:农业部,Wind,中信期货研究部

(2)2015鸡蛋价格预估:期望新高

2014年,全国鸡蛋现货均价全年均值水平为4.46元/斤,较2013年均值3.8元/斤上涨17%。2015年,由于蛋鸡存栏的大幅下降,全国鸡蛋供应形势紧张,因此,对于2015年的鸡蛋价格我们认为将继续延续前期上涨趋势,有望再创新高。保守估计,2015年全国鸡蛋现货均价为4.73元/斤,同比上涨6%左右。同时蛋价仍将保持较为明显的季节性规律,呈前低后高走势,一季度末至二季度初为低点,9月份为高点。

图 24: 2015年全国鸡蛋现货均价有望再创新高 单位:元/斤

|

资料来源:博亚和讯,Wind,中信期货研究部

二、2015年鸡蛋期货投资策略

从简单的量化分析来看,鸡蛋期货自上市以来的价格变动与现货价格有着较好的相关性。因此,我们在对期货市场价格走势进行预估时参照现货市场价格的涨跌幅度来模拟大致的走势预测,具体如下图所示。

图 25: 2015年鸡蛋期货指数走势模拟 单位:元/500千克,元/斤

|

资料来源:博亚和讯,Wind,文华财经,中信期货研究部

针对来年的价格走势,建议投资者在价格回落时建立长期多单并持有至三季度,同时参考蛋价季节性走势调整持仓策略。具体合约可重点参与1509合约。

图 26: 2015年鸡蛋09期货合约价格走势模拟 单位:元/500千克

|

资料来源:文华财经,中信期货研究部

三、策略风险点

整体来讲,我们对于2015年鸡蛋市场买入持有交易策略分析的逻辑关键点主要有两个:其一是生猪价格出现长周期性上涨,其二是蛋鸡存栏大降导致来年鸡蛋供应大幅缩减。而从投资风险角度来讲,主要的投资风险也是围绕上述两个关键点的。

1.生猪价格如果没有出现长周期性上涨?

能繁母猪的存栏大幅下降是支撑我们认为猪价进入上涨周期的重要论据,而一旦上涨周期宣告失败,蛋价走高的一根支柱塌陷,必然引发抛空风险。而猪价不能出现周期上涨的主要风险因素可能来自:大规模疫情;猪肉消费大幅下降;价格上涨节奏与季节性规律严重不符,或周期性上涨的规律消失;存栏、出栏水平大幅上升,造成周期上涨的重要干扰等。如若出现上述变化导致猪价未出现上涨,则对蛋价构成长期的利空风险,建议鸡蛋期货多单的期望空间和持仓比例收缩。

2.蛋鸡存栏水平大幅回升的风险?

祖代鸡引种量的变化对来年鸡蛋的供应有着决定性影响。若2014年4季度的祖代鸡引种水平大幅超出去年同期,则2015年鸡蛋产量的回落幅度也将有限,从而降低投资策略的收益率。另外,在产蛋鸡和后备蛋鸡的存栏水平变动也会在中短期影响蛋价的波动幅度和节奏,也是我们关注的重点。

3.蛋价涨幅低于预期的风险?

我们在文中对来年的蛋价高点预期较高,与2014年相比有过之而无不及。倘若我们的模拟结果失效,蛋价涨幅远远低于预期,则将使得投资策略效果大打折扣。一般性地,影响蛋价涨幅的主要因子为:在产蛋鸡存栏水平;鸡蛋季节性消费情况;疫情是否发生及持续的时间和规模;猪价涨幅微小;宏观经济和流动性风险等。

从投资的各个阶段来看,需要关注的重点因子为:

第1、2阶段:春节鸡蛋消费情况、禽流感疫情;蛋价未如期回落而使得入场成本上升的风险;

第3阶段:五一双节消费,在产蛋鸡存栏情况;蛋价未如期上涨而导致持仓的机会成本增加的风险;

第4阶段:国庆双节备货,在产蛋鸡存栏情况;蛋价涨幅不及预期的风险;

玉米篇:结构性机会

一、玉米供需:受益于政策托市,阶段性布局

(一)价格变动仰赖政策和天气

1.玉米静态供需:供应宽松局面持续,但实质影响暂时未有效发挥

对于国内的玉米市场,供应宽松的静态供需格局已为业内共识。国产玉米产量的增幅虽然有所下降,但是长年累积的期初库存和增幅较慢的饲料和工业消费使得库存消费比呈直线上升趋势。据中国玉米网统计数据显示,2014/15年度中国玉米库存消费比将涨至67.86%,再创新高。理论上讲,历史最高的库存水平必然对应着历史最低的玉米价格,然而现实并非如此。2014年玉米价格在气候炒作和国储政策的支撑下走出历史新高,无视1.2亿吨左右的期末库存量。作为一个非市场化的品种,静态的供需状况被阶段性的政策变化和季节性的风险因子打败居于次要位置,利空影响不能有效发挥。

另外,从玉米供需平衡表的变化中我们可以大致看出近几年玉米市场供需的决定因子并非由400万吨左右增量的饲料和工业消费,也非绝对数量300万吨左右的进口数量,而是有近3000万吨的期初库存增量和产量超过总需求的剩余量。因此,基于需求和进口的相对稳定性,我们对玉米市场价格分析的重点将放在产量和国储政策上。

图 27: 2014/15年度国产玉米库存消费比将高达60%以上 单位:万公顷、万吨

|

资料来源:中国玉米网,中信期货研究部

2.国储政策:坚强的底部支撑与阶段性行情的演绎者

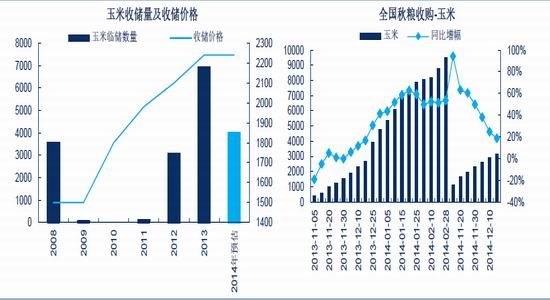

对于国储政策在玉米市场中的角色定位,将其看做玉米价格坚强的底部支撑是再合适不过了。同时,每年举行的收购、拍卖进程成为玉米现货市场可用库存变动的推动者。因此,对于国储政策的分析与关注成为首要。

2014年新的国储政策出台,收储定价变动与去年持平,对于收储量估计市场普遍预期为4000万吨左右。对于新政策的评价,市场普遍看法是价格支撑仍有,但支撑力度不及去年,因收储量较难超过去年近7000万吨的天量。对于此观点我们表示基本赞同。另一方面我们还应注意的一个变量为全国企业秋粮收购进度的变化,去年全年全国玉米收购量为9504万吨,同比上涨53.54%。2014年开始的第一次收购量已出现同比大幅增长,虽然同比增幅在缩小,但随着霉变率政策放开后的国储收购进度加快,秋粮同比增幅上涨的概率大。

图 28: 2014年国储收购政策延续,秋粮收购进度良好 单位:万吨,元/吨

|

资料来源:Wind,国家粮食局,中信期货研究部

在玉米收购结束后,政策效应将开始通过拍卖政策和现货可用库存水平得到进一步发挥。去年玉米价格创新高的情形犹在,主要原因即为国储大量收购后导致现货可用库存收缩,加上开拍后玉米成交价格基本在收储价上方波动,从而在短时间内带动现货价格上涨。更为关键的是加上生长期天气炒作的配合,玉米价格走出新高就成为了必然。

图 29: 国储玉米拍卖成交情况和现货港口库存变化 单位:元/吨,万吨

资料来源:国家粮油交易中心,汇易网,中信期货研究部

|

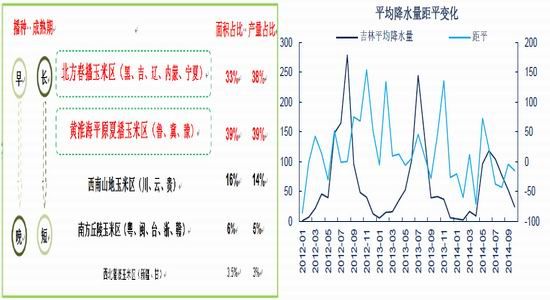

3.天气:固定戏码,决定播种面积和单产

5月份的玉米播种期开始后,天气变动将成为影响该阶段玉米价格的重要因素,因其直接影响到玉米的播种、收获条件,最终决定玉米产量的多寡。2014年全国玉米主产区中的东北、华北大[微博]部分地区出现高温、干旱天气,降水量同比降低,从而导致玉米产量减产400万吨左右。虽然减产的绝对数值不是很大,但是天气炒作带来的市场情绪波动对价格的影响是最直接的。

从逻辑上讲,天气变动利于玉米作物生长时,对价格有利空影响。然而因每年新作玉米成熟之前,现货市场的可用库存会因政策托市原因而只减不增,尤其是青黄不接时期更甚。所以天气的利空影响会被相对弱化。而当天气变动对玉米生长不利时,天气炒作和现货库存的减少将形成共振,对价格上涨有放大效果。

图 30: 国内玉米主产区分布和吉林降水量变化 单位:毫米

|

资料来源:国家气象局,中信期货研究部

(二)阶段性特征明显,期货波动率偏低

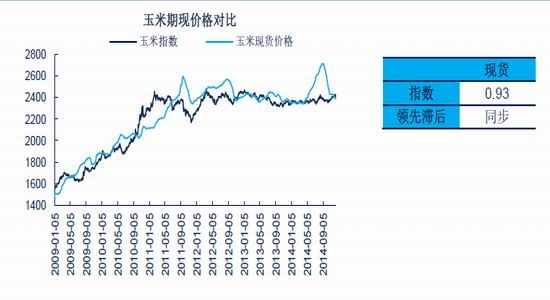

玉米价格本身具有很强的季节性特征,一般来讲是上半年低、下半年高,三季度价格涨幅最大。但是,通过比较期货价格与现货价格发现,二者的波动性存在些许差异。

现货价格的季节性规律:一季度价格维持震荡,二季度价格开始上涨,并在9月份左右见顶,之后价格回落并持续至12月。

期货价格的季节性规律:一季度价格偏强,二季度至7月份左右价格弱势震荡,8月份至12月份价格上涨,但不会形成大的波动趋势,更多的局限于区间波动。

从二者的差异性可以看出,现货市场价格的年内季节性规律较期货市场显著,且价格波动弹性大。这主要还是因为国储政策的实施激发了现货市场的供需矛盾,同时又限制了期货价格的波动空间。

图 31: 玉米现货价格、期货价格季节性波动存在差异 单位:元/吨

|

资料来源:Wind,文华财经,中信期货研究部

图 32: 现货价格的季节性规律较期货市场显著

|

资料来源:Wind,文华财经,中信期货研究部

图 33: 玉米价格前低后高格局,现货价格波动弹性较大 单位:元/吨

|

资料来源:Wind,文华财经,中信期货研究部

然而,虽然现货价格和期货价格的季节性规律存在些许差异,但大体趋势和方向保持了一致。且量化结果显示二者呈显著正相关关系,同步波动。因此,未来分析玉米市场价格波动时还是需要将期货、现货市场统一看待,只是从波动率的角度上来讲,期货市场价格波动空间相对偏小。

图 34: 期现价格高度正相关,且近几年受政策影响呈区间波动格局 单位:元/吨

|

资料来源:Wind,文华财经,中信期货研究部

二、2015年玉米期货投资策略

受益于国储政策的价格底部支撑,国内玉米价格在下跌时空间有限,同时由于整体供应宽松的大格局,价格涨幅也有限。因此,从趋势性角度考量,玉米价格无较大投资机会,整体仍呈区间波动格局,且跟随政策、天气波动。其他供需因素如进口量、饲料、工业消费的效用发挥大打折扣,且因为这三者的变化相对稳定,仅在个别时期对玉米价格产生短期影响。因此,对于2015年的玉米市场投资而言,准确把握阶段性的参与机会最为关键。从合约角度看,09合约因其易受天气和现货库存的影响而有相对明显的波动,可重点关注阶段性的买入机会。其次关注01合约在四季度的收储政策炒作中的阶段性变化。

图 35: 2015年玉米市场价格走势预估 单位:元/吨

|

资料来源:Wind,文华财经,中信期货研究部

三、策略风险点

收储政策的限制导致玉米期货市场价格波动区间窄,长周期的趋势性机会暂时未见,仍以结构性布局为优。因此,投资策略的风险点也以阶段性出现的因子为主。

1.政策变动:收储政策、补贴政策、进口政策等行政性干预手段对国内玉米价格的影响最为深远,影响中期格局。

2.天气和产量:该因子为除政策外最重要的供需因子。每年的天气炒作都会给玉米价格带来阶段性的参与机会,重点是出现干旱、高温等不利天气时价格涨幅超预期的可能。

3.消费变动:本文中没有对玉米的下游消费做过多阐述,因其本身需求相对稳定,且饲料、工业的阶段性需求往往被政策和天气的波动而抵消,除非消费方面出现非常大幅的增加或减少。

4.玉米进口量:因从量级上讲玉米进口量不能对国内玉米的供需平衡带来过多的影响,更多的是因进口政策变动带来的短期影响。除非国内大幅减产,进口量激增,且导致后期进口格局发生变化。

【徽商期货】鸡蛋迎春待反弹

摘要:

禽流感疫情严重挫伤禽类养殖户补栏热情,国内在产鸡存栏量同比大幅下滑,且这种趋势预计仍将持续。现货价格升水,对期货盘面形成一定支撑。在目前贸易商库存量相对偏低的背景下,随着节假周期来临,需求逐步回暖,也有助于鸡蛋期现价格上涨。从现在的盘面来看,鸡蛋主力05合约在上行通道下沿附近反弹,表明下方支撑力度相对较强。技术指标及量能上也支撑鸡蛋期价进一步走强。综合本文分析,建议投资者不妨尝试介入部分多单,以捕捉这一轮上涨行情。

一、禽流感疫情间歇性增长

进入到12月份,全国大部分地区普遍迎来新一轮降温过程,淮河以北地区最低气温基本都将至零度以下。本月上半月国内未出现禽流感新增病例,疫情看似已经得到有效控制,然而就在平安夜前夕,我国华南地区突现全球第二例H5N6流感确诊病例,接下来的节日气息瞬间降温不少。

图1: 214年秋季以来国内流感疫情分布

|

来源:汇易网

今年9月初,黑龙江省哈尔滨市双城区发生一起家禽感染H5N6禽流感疫情,揭开了下半年秋冬防疫工作的序幕。据统计,自今年9月份,国内新增H7N9、H5N6禽流感疫情共计9例,其中死亡1例,病情危重7例,病情轻微1例。禽流感疫情的间歇性增长给防疫工作带来新的难度,更严重挫伤禽类养殖户的补栏热情。

二、疫情挫伤养殖户补栏热情,在产蛋鸡存量大幅下滑

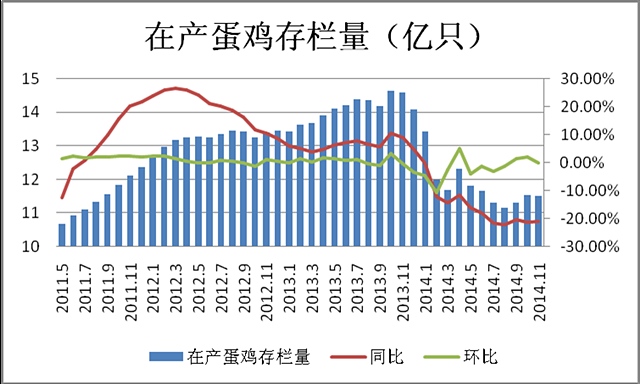

年初以来,禽流感疫情的间歇性发生,严重挫伤禽类养殖户的补栏热情。根据9月份笔者随同大商所一起对山东、河北地区饲料养殖企业考察情况来看,今年农户补栏显得尤为谨慎,在经历了2-4月补栏之后,蛋鸡存栏量也仅达到去年的70%-80%。

图2: 在产蛋鸡存栏量

|

根据芝华最新统计数据显示,刚刚过去的11月底,国内在产蛋鸡存量约为11.52亿只,较去年同期的14.09亿只减少21.04%,较10月份的11.54亿只下滑0.17%。

图3:育雏鸡补栏量

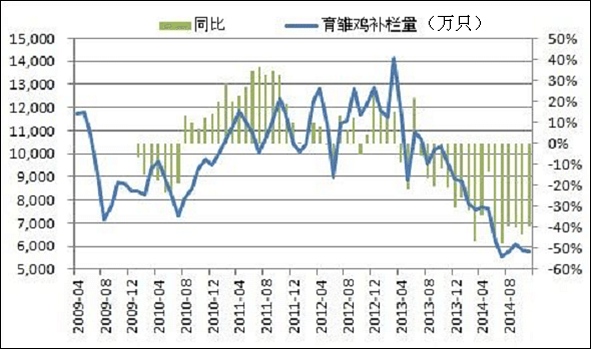

|

据芝华统计数据显示,2014年11月份,育雏鸡补栏量约为5759万只,较去年同期的9500万只同比下降39.4%,较10月份的5823万只环比下滑1.1%,目前补栏仍处于下滑周期。

通常而言,春节后回暖时期为蛋鸡养殖补栏高峰期,然而受制于禽流感疫情影响,明年初,养殖户补栏状况难有改观。

三、现货价格提供强支撑

图4:国内主要地区鸡蛋价格

|

图5:国内主产、销区鸡蛋价格走势

|

芝华数据监测显示,截至12月27日全国鸡蛋价格各省均价4.28元/斤,环比上涨0.01元/斤。天津大幅上涨,均价上涨至4.33,环比上涨0.22。主销区均价4.57元/斤,环比上涨0.02元/斤;主产区均价4.26元/斤,环比上涨0.01元/斤。28日淘汰鸡价格大幅下跌,全国淘汰鸡均价5.35元/斤,环比大幅下跌0.19元/斤;其中:河北5.55元/斤(0),河南5.74元/斤(-0.01),黑龙江4.79元/斤(-0.21),辽宁5.16元/斤(-0.28),吉林5.05元/斤(-0.2)。

目前盘面主力05价格仍子啊4400元/500千克,折合4.4元/斤;近月01合约价格在4550元/500千克左右,折合4.55元/斤。目前主力价格低于销区价格,进而现货价格对盘面形成一定支撑。

四、近月节假支撑,远月正值备货高峰

目前贸易商销售较好,贸易商库存正常偏少,且后期供应增速放缓。在此基础上,01合约交割期正处于节假周期,现货需求回暖势必会对近月有所支撑。反观5月合约,交割后再过一个月左右即迎来端午节,按照企业备货习惯,此时通常为备货高峰期。从供需基本面分析来看,在未来半年时期内,鸡蛋多维持偏强态势运行。

五、技术上存在强支撑

图6:鸡蛋1505合约价格走势图

|

来源:文华财经

目前鸡蛋主力1505合约处于上行通道下沿附近,存在一定支撑,技术指标上也呈现技术性反弹需求,鸡蛋短期强势可期:

1.从形态上看,目前鸡蛋1505合约正处于上行通道下沿,存在一定支撑。

2.从技术指标上来看,KDJ指标在低位均呈现金叉,存在技术性反弹需求。

3.从量能上来分析,在近期的低位小幅反弹行情中,持仓回升,多头入场积极并占据主动。

小结:从技术层面来看,无论是形态、指标还是量能上,目前油脂市场仍存在反弹需求。

操作计划

按照上述分析得到的结论,考虑到现阶段jd1505价格正处于上行通道下沿附近反弹,投资者不妨尝试分批介入部分多单应对。操作方案设计如下:

1.交易对象:jd1505主力合约;

2.交易方向:4400以下逢低买入做多;

3.进场点位:4350-4400元/500千克;

4.资金管理:可分批入场,总仓位不超过50%;

5.止盈(目标)价位:当JD1501期价上涨到4500-4600元/500千克时多单应考虑分批平仓离场,不应将上涨目标设定的过高;

6.止损方案:jd1505期价有效向下跌破4300元/500千克,表明分析有误,应止损平仓离场。

7.持有周期:根据流动性需求,适当调整头寸,最长不超过三个月。

【招金期货】成本下降存栏持稳 鸡蛋偏弱为主

经历去年底、今年初的集中性流感疫情的冲击,养殖户大量捕杀蛋鸡,流感阴影持续影响养殖户的养殖热情,蛋鸡存栏和补栏偏低,导致今年鸡蛋价格一路高升至9月份并创出历年鸡蛋价格之最。随后在饲料成本下降、产蛋鸡存栏持稳及养殖利润持续回落的共同影响下,鸡蛋期现货价格联袂下跌。

成本支撑下降

美国农业部报告显示,2014/2015年度全球大豆产量预估为3.1281亿吨,全球2014/2015年度大豆年末库存预估为8987万吨,是有记录以来世界大豆年末库存的最高水平;据海关数据显示,12月中旬国内港口大豆库存约为561万吨,同比去年的498万吨增加约 12.5 %,且12月到明年1月,进口量将在1400-1500万吨。在全球丰产及高库存压制下,国际及国内豆粕价格持续回落。

就国内玉米而言,执行了7年的临时收储政策极大的刺激了玉米生产,国内几乎每年过剩4000万吨,目前国储约8000万吨,对于今年2亿吨产量的玉米假使再收5000万吨,那么库存将达到1.3亿吨,使得玉米现货价格出现回落。

作为饲料主要来源豆粕和玉米价格的下降,使得养殖企业成本下降,对鸡蛋价格的支撑减弱。

在产蛋鸡存栏量持稳

据芝华对全国超过2000个养殖户蛋鸡存栏量数据监测显示,11月份全国在产蛋鸡存栏量约11.52亿只,略低于10月,主要原因在于养殖户对3季度高利润下延迟淘汰的高龄产蛋鸡的集中淘汰;而9、10月份全国在产蛋鸡存栏量环比分别增加1.31%和1.93%。2014年后半年鸡苗的价格高于往年同期,而据养殖企业反映,今年年底养殖企业的补栏积极性略有提升,育苗企业的鸡苗已预售到明年的1、2月份。与产蛋鸡存栏相比后备鸡存栏量增长较快,相关数据显示,作为后备力量的青年鸡11月份全国存栏量较10月份大幅增加10%,2、3个月后这批青年鸡集中产蛋,一方面增加全国在产蛋鸡的存栏量,另一方面增加现货市场鸡蛋的共给。

鸡蛋现货价格下降 养殖利润走低

几次流感突袭使禽蛋市场一片阴霾,几乎整个年度养殖企业尤其是中小型养殖户补栏谨慎,鸡蛋现货市场一度货源短缺,使得今年鸡蛋价格走出近几年来最高水平。然而进入四季度,在缺乏季节性利多的情况下,鸡蛋现货市场清淡,现货价格也自中秋、十一双节后持续回落,养殖户、贸易商、经销商等走货谨慎。虽然养殖成本中的饲料成本在回落,但同样由于鸡蛋价格的走低,养殖户的养殖利润自9月以来持续回落。

鸡蛋的产销更多的受天气、季节性和节日影响,作为全年几个重要节日之一,元旦消费虽不如中秋、十一双节明显,但也对鸡蛋价格存在一定的提振,然而当前元旦备货早已结束,鸡蛋需求回落,市场清淡,鸡蛋现货价格上升动能减弱。

冬季是流感疫情多发季节,部分地区流感病例出现,若灵星流感演变成集中疫情,那么将使养殖户的心理再次蒙上阴影,对后期养殖业的饲养规模及民众对鸡蛋的消费心态都会产生不利影响,可能会导致鸡蛋价格出现较大幅度的下跌。流感疫情的爆发状况将是我们后期关注的影响鸡蛋价格走势的重要因素。

综上,在成本降低、在产蛋鸡存栏量持稳、后备青年鸡产蛋量增加、现货市场清淡价格下降的情况下,鸡蛋期货将以偏弱走势为主。

【一德期货】鸡蛋已到牛尾 期货等待中期做空机会

前篇《鸡蛋年前现货急跌 期货压力释放大半》提到了短线反弹和59价差正套机会,近日盘面开始有所体现,但从长期基本面看鸡蛋的牛市基础已逐渐瓦解,2015年牛转熊毋庸置疑,姑且将2015年定义为鸡蛋价格波动周期三年中的平年,交易主方向从趋势做多转向趋势做空。从时间上看,1月中旬1601合约上市,且此时现货是一季度相对高点,有望出现中期做空机会。

1.鸡蛋供求关系分析

|

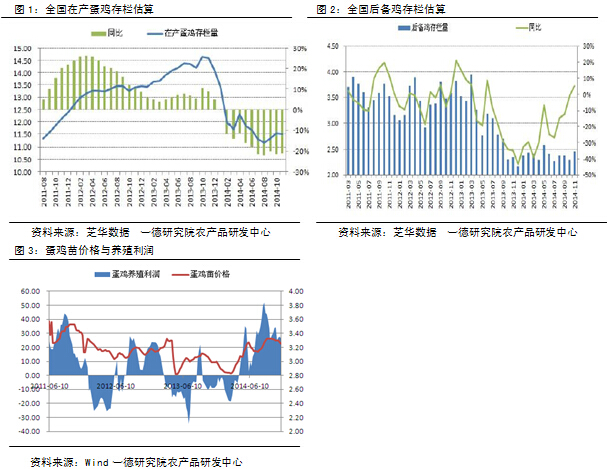

芝华数据监测显示,2014年11月全国在产蛋鸡存栏较2014年10月减少0.17%。这是继9、10月在产蛋鸡存栏增长后再度小幅回落,具体数据方面,11月全国在产蛋鸡存栏11.52亿只,环比减少0.17%,同比下降21.09%。后备鸡方面,2014年11月全月后备鸡存栏量较2014年10月大幅增加7.52%,同比增加5%,11月的增速是下半年最快的,主要是由于养殖利润高带来的周期性存栏恢复出现,青年鸡大幅增加,后备鸡存栏恢复增长,蛋鸡供应继续增。

总结一句话就是蛋鸡存栏处低位,正在缓慢恢复。养殖户在这样一个年度里并没有大幅扩产,我们认为有几个原因。1. 疫病影响,养殖户对禽流感产生恐惧心理,担心疫病再次袭来,而且不少散户受疫病影响退出市场,出门打工。2.周期影响,养殖户深受蛋鸡周期论影响,生怕所有人在高利润下补栏导致行情走差,自己不愿意冒这个风险。3.资金影响,养殖户搞养殖手上余钱普遍少,而且贷款养殖很多,虽然目前高利润,但是碍于手上无资金,难以扩产。

不过,这几个原因都是可以改变的,资本论里有一句名言。“一有适当的利润,资本就会非常胆壮起来。只要有10%的利润,它就会到处被人使用;有20%,就会活泼起来;有50%,就会引起积极的冒险;有100%,就会使人不顾一切法律;有300%,就会使人不怕犯罪,甚至不怕绞首的危险”。对于现在的蛋鸡养殖来说莫不是如此,有些养殖户没有扩产只是受到种种原因阻碍,但当利润长期保持在50%以上的话,一定会有新增资本入场,2014年的蛋鸡规模化养殖印证了这点,散户退出,规模化或者是养殖大户一直却在增加存栏。由于人性的弱点之一是贪婪,而蛋鸡养殖户大多是农民朋友,这个弱点会被放大,所以这么多年来养殖周期是很难改变的,利润在峰值持续一段时间后不论大小户一定是蜂拥而上。

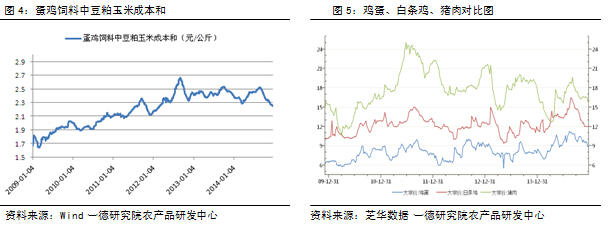

另外一个方面,蛋鸡养殖成本自三季度豆粕玉米价格大幅下滑后处在近两年低位,且主流机构的分析中2015年豆粕玉米都难以大幅度上涨,在饲料成本中,豆粕和玉米占80%以上,其他辅料(石粉、麸皮、预混)等占比小,价格波动小。因此我们只考虑豆粕玉米,按62%的玉米,23%的豆粕配比计算饲料价格作图如下。

|

豆粕玉米成本和已经跌破2.3元/公斤,较上半年均值低0.2元/公斤左右,按2.2:1的料蛋比算,折合每斤鸡蛋成本下移0.22元/斤,这将直接降低2015年蛋鸡养殖成本和价格中枢。并且肉鸡、生猪的养殖成本同时下移,其他肉制品价格也反过来压制鸡蛋价格。

结合上述观点,无论供求、成本、替代都支持鸡蛋的中期做空机会,

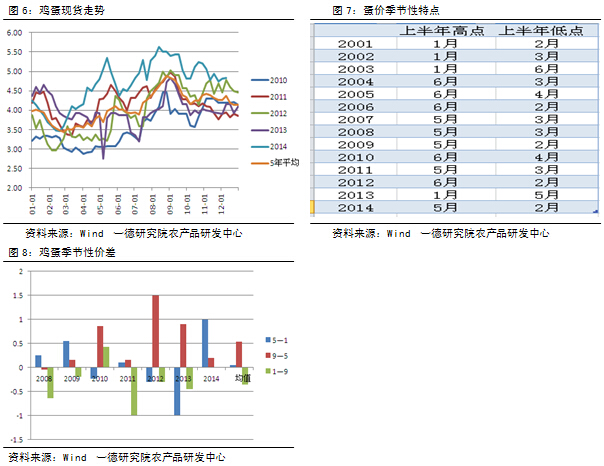

2.鸡蛋季节性分析

|

基本上鸡蛋现货走势的季节性还是很明显的,上半年高点不是春节前就是端午节前,低点往往落在2、3月春节后,在1月份找高点做空可以借助季节性的回落走势,事半功倍。另外,交易所上市定价1510合约4722元/500千克,1511合约定价4609元/500千克,1512合约定价4740元/500千克,甚至高于当前现货价,定价明显偏高,1601上市定价若在此附近可空之。而且依然推荐前文的多1505空1509正套操作,以及未来的多1505空1601正套。这个策略相对稳妥而确定。

3.投资策略

我们认为在本轮鸡蛋反弹过后,将在在1月份中后期出现中期做空时间窗口,基于供求矛盾逐渐缓解、成本下移、季节性下跌等逻辑。具体操作策略为在4450-4600区间内择机做空1505合约,以及1601在4400之上的做空机会。价差交易多1505空1509合约目标从-200提高到-100附近。

风险和关注点:

1. 资金介入,持仓量变化等因素

2. 现货能否反弹出现相对高点

华联期货2015年度鸡蛋期货策略投资报告

2014年鸡蛋价格历史性行情是2013年禽流感的中长期影响结果。2013年禽流感使得当年蛋鸡养殖行业备受打击,河北、山东、河南等主产区中小养殖户退出该行业者众多,局部地区产能减少达30%以上。回头来看,2014年鸡蛋价格行情极好,但养殖户忌惮、谨慎、理性,补栏及产能并没有出现激增现象。从2013年春季开始育雏鸡补栏量持续下滑,至2014年年底都没有好转。

从2014年4月份到7月份受蛋价较高影响,一直出现延迟淘汰的现象,8、9、10月份才有所减少,但减少幅度不大。11月份450天以上老鸡鸡龄占比依然较大,受鸡蛋利润依然较高影响,11月份老鸡虽进行了部分淘汰,但养殖户并没出现大幅淘汰。大部分养殖户选择在春节前淘汰蛋鸡,12月、1月养殖户或大幅淘汰老鸡。老鸡终究要被淘汰,后期老鸡淘汰或将有所增加,甚至可能会增加鸡蛋短期供应缺口。

鸡蛋价格在年内呈现明显的季节性特征,这主要是鸡蛋供需关系引起的,体现在需求端的变动。由于鸡蛋保质期相对较短,尤其是夏季,所以鸡蛋逢节假日备货时间短,需求集中,在短期供给相对稳定的情况下,价格主要随需求而起伏。对鸡蛋现货价格能够产生影响的节假日有清明节、五一劳动节、端午节、中秋节、国庆节、元旦、春节等,此外全国学校放假、开学等时间点也会对鸡蛋价格产生影响。

展望2015年鸡蛋市场,供需关系将趋于宽松,主要受益于供给端的改善。从2014年底蛋鸡存栏量、鸡龄结构和养殖户补栏计划等可以预期,2015年上半年鸡蛋供给尽管有所改善,但供给缺口还将存在,供给恢复至2013年前的水平需中长期过程。2015年初期(3月份前)蛋价将好于2014年同期。对于2015年下半年行情的一个整体判断是在供需关系改善的预期下,2015年蛋价很难达到2014年的高度。

一周阅读排行