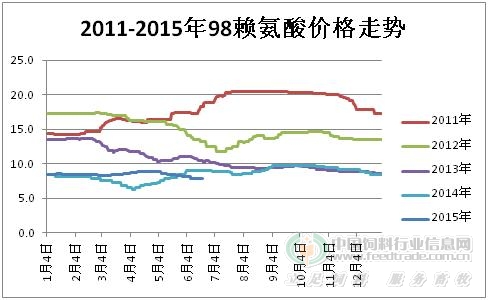

第25周赖氨酸市场弱势运行:本周厂家报价多在7.5-8元/公斤,4.7-5元/公斤。依不同地区及货量,国内赖氨酸市场98赖氨酸报价多为7.8-8.2元/公斤,70赖氨酸报价多为4.8-5.2元/公斤,成交议价。25周欧洲市场偏弱,西方生产商长期合同价格范围多在1.33-1.40欧元/公斤,远期中国货源报价再次走弱,价格区间在1.2-1.25欧元/公斤,遵循汇率波动变化。

出口状况:2015年4月我国共出口赖氨酸及赖氨酸酯及盐26821.58吨,环比增加5912.2吨,同比增加4673.3吨。2015年1-4月我国累计出口赖氨酸95664.74吨,累计同比增加23168.35吨。

厂家开工状况:目前主要生产厂家有希杰、梅花、伊品、金玉米、中粮、成福、东晓、东方希望,大成厂家复工,金玉米增加十万新产能暂未投产。六月份希杰印尼工厂计划停产检修。

玉米原料市场:本周国内玉米市场稳中偏弱,北港购销清淡,去库存化意愿明显,南港受进口原料供应替代,以及乌克兰玉米集中到港影响,出货缓慢。本周鲅鱼圈港下跌20元/吨,蛇口港下跌10元/吨。下游需求疲软抑制玉米市场,临储玉米拍卖成交持续低迷,黑龙江深加工企业补贴标准上调对市场实际影响有限。玉米市场偏弱运行,后期需继续关注政策走向。本周河北地区市场稳定报价多在2240-2260元/吨。

国内养殖市场:本周生猪价格为14.95元/千克,较上周上涨1.98%;仔猪价格为30.46元/千克,上涨2.66%;二元母猪价格为1587元/头,本周生猪市场继续上涨,其中北方市场上涨略为明显。据农业部4000个监测点数据显示,五月份母猪存栏同比下降15.5%,生猪存栏同比下降9.8%,屠宰量环比下降2.31%,同比下降14.87%。生猪市场中小养殖户淘汰比例较高,规模化猪场扩产减缓。实体经济低迷令企业餐饮消费下滑,消费市场依然低迷。禽类市场弱势震荡,本周肉禽及肉鸡苗价格有所回升,蛋禽市场偏弱运行。

综上所述:国外销区市场疲软,中国远期货源报价走弱。而国内消费市场低迷,养殖市场存栏下降,饲料企业销量多有不同程度的下滑,受消费淡季影响及目前的存栏结构令猪料需求回升速度缓慢。而大成厂家复工,玉米原料市场弱势难于支撑赖氨酸市场,豆粕价格低位不利于赖氨酸的额外添加,赖氨酸市场偏空因素较多无利多因素提振,预计短期依旧弱势运行,目前价格低位,需继续关注主流厂家后市动态。

一周阅读排行