2017年第43周中国豆粕市场周报

一、市场概述

2017年第43周(10月23月-10月29日)本周国内豆粕现货行情变化不大,总体上以企稳或局部窄幅波动为主。外围方面,美豆收割进展加速,截止22日收割已经完成70%,快于分析师预计的64%,但仍较五年均值落后3个百分点;同时巴西北部将有有利降雨,利于大豆的播种,令期价承压。但,美豆出口需求良好,为期价又奠定良好基础,因此从本周看美豆期价窄幅涨跌频繁,截止周四晚11月合约收于971.25美分,较上周四回落15个点左右。国内豆粕现货方面,受盘面弱势打压,行情也有偏弱下调,但因目前国内现货无明显库存压力,加之华北及周边地区因十九大召开限产因素,区域性供应存在缺口以及考虑到后期到港豆延迟,终端及贸易商大多增加了后期的基差合同预定,因此工厂大多有合同需要执行,对豆粕价格也存在较强利多支撑。从本周看,豆粕行情变化不大,前四个交易日中大多都无明显调整豆粕报价,少数地区仅窄幅上下波动10-20元/吨。美元大涨、巴西货币贬值等外围因素影响,周四晚美豆跌至971美分附近,周五国内豆粕现货在经历了连续几日企稳抗跌后,普遍回落20-30元。分析如下:

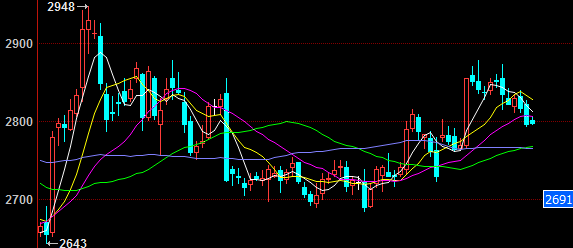

图表:2017年10月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于博易大师

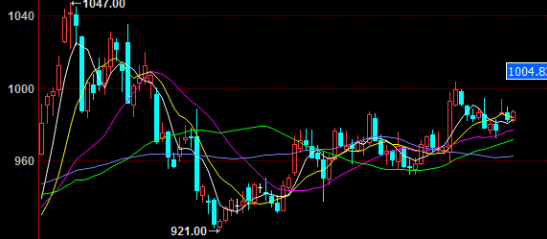

图表:2017年10月DCE豆粕期货1801合约走势图(单位:元/吨)

备注:数据来源于博易大师

二、市场分析

国内外期货行情

本周,美豆收割进展加速,截止22日收割已经完成70%,快于分析师预计的64%,但仍较五年均值落后3个百分点;同时巴西北部将有有利降雨,利于大豆的播种,令期价承压。但,美豆出口需求良好,为期价又奠定良好基础,因此从本周看美豆期价窄幅涨跌频繁,截止周四晚11月合约收于971.25美分,较上周四回落15个点左右。

本周,大连豆粕震荡趋弱。截止10月27日收盘,大连豆粕期货主力1月期货合约报收2798元/吨,环比上周跌38元或1.34%。

现货行情及成交

本周国内豆粕现货周度均价环比下跌,根据中国饲料行业信息网慧通数据研究部数据显示,第43周全国豆粕周度均价2973元/吨,环比下跌12元/吨,跌幅0.41%。美豆收割进展加速,截止22日收割已经完成70%,快于分析师预计的64%,但仍较五年均值落后3个百分点;同时巴西北部将有有利降雨,利于大豆的播种,令期价承压。但,美豆出口需求良好,为期价又奠定良好基础,因此从本周看美豆期价窄幅涨跌频繁,截止周四晚11月合约收于971.25美分,较上周四回落15个点左右。国内豆粕现货方面,受盘面弱势打压,行情也有偏弱下调,但因目前国内现货无明显库存压力,加之华北及周边地区因十九大召开限产因素,区域性供应存在缺口以及考虑到后期到港豆延迟,终端及贸易商大多增加了后期的基差合同预定,因此工厂大多有合同需要执行,对豆粕价格也存在较强利多支撑。从本周看,豆粕行情变化不大,前四个交易日中大多都无明显调整豆粕报价,少数地区仅窄幅上下波动10-20元/吨。美元大涨、巴西货币贬值等外围因素影响,周四晚美豆跌至971美分附近,周五国内豆粕现货在经历了连续几日企稳抗跌后,普遍回落20-30元。

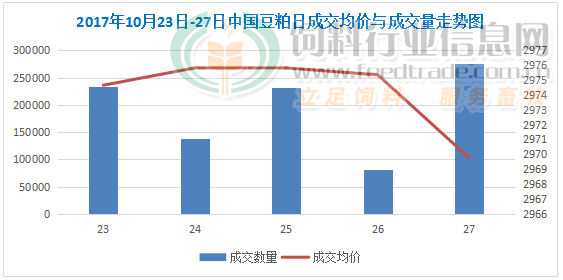

本周,国内豆粕现货成交尚可,根据中国饲料行业信息网慧通数据研究部数据显示,本周全国豆粕成交95吨,较上周成交92万吨略增加3万吨,明显高于较正常周度成交55万吨。

图表:2017年第43/第42周中国主要地区豆粕周度均价统计(单位:元/吨)

备注:1,数据来源于中国饲料行业信息网慧通数据研究部

2,数据以主产区出厂/出库价为主

图表:2017年10月23-27日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

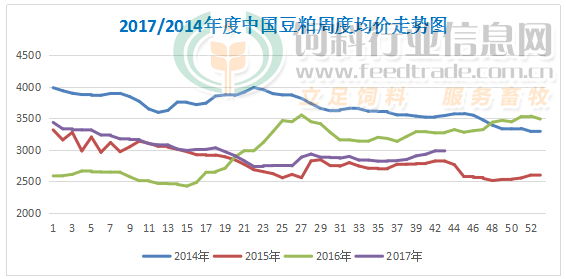

图表:2017/2014年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

油厂方面

第43周,国内油厂开机率略下降,根据中国饲料行业信息网慧通数据调查显示,本周全国油厂开机率为47.18%,较上周下降0.16%;全国大豆压榨量为149万吨,环比下降1万吨。

供应方面

截止10月27日,国内主要港口的大豆库存量约在690万吨,去年同期库存为660万吨。海关总署数据显示,9月份中国进口大豆810万吨,据预测,10-12月份大豆进口量有望达到2400万吨,高于去年同期的2200万吨,四季度进口大豆原料供应依然充足。

需求方面

本周生猪价格持续上周末反弹态势。因双节过后猪价持续下跌,养殖户抵触心理增强,规模猪场上调收购价格,带动养殖户压栏惜售,加之市场消费逐渐恢复正常,为保证日常所需,屠宰企业不得不提价收猪。但不得不提的是,目前市场消费并没有出现明显回升,且白条肉价格下滑,屠宰企业无持续提价动力,周末局部地区开始出现震荡调整现象,且整体反弹幅度也有所收窄,建议养殖户勿盲目压栏生猪。11月受可出栏生猪存栏偏低影响,猪价上涨几率较高,但也再次提醒养殖户,上涨幅度不会太大。12月可出栏生猪存栏量将再度增长。

本周蛋价整体小幅偏弱走势,但由于跌前基数偏高,周度均价呈现小幅上涨。近期鸡蛋市场需求稳定,蛋商对后市期望不高,观望情绪渐浓,多按需采购,蛋价多震荡偏弱调整。随着北方鸡蛋主产区气温进一步下降,蛋鸡产蛋率也会进一步下降,预计未来2-3周,鸡蛋价格上涨的几率偏高。

本周白羽肉毛鸡价格整体震荡偏强运行。肉毛鸡市场各环节库存逐渐减少,中间商采购力度略有加大,局地出现供不应求,肉鸡价格适度上调,这跟我们上周预测的基本一致。后期肉毛鸡市场经过短期补库逐渐归于平稳,预计后期白羽肉鸡苗价格或将震荡调整为主。

外围影响因素:

汉堡10月26日消息:据德国行业机构油世界称,2017年9月到2018年2月期间全球大豆出口量将创下新高,达到6870万吨,同比增加590万吨。美国的出口可能减少,将市场份额拱手相让给南美。9月份美国和巴西对中国的大豆出口量高于上年同期,这使得五大出口国对中国的大豆出口总量达到770万吨,相当于同期出口总量的92%。

2017/18年度迄今美国对华大豆出口销售总量比上年同期减少16.9%,上周是减少17.2%。截止到2017年10月19日,2017/18年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为639.8万吨,低于上年同期的803.6万吨。当周美国对中国(大陆地区)装运173.9万吨大豆,一周前为137.1万吨,两周前为70.1万吨。迄今美国已经对我国售出但尚未装船的2017/18年度大豆数量为804.0万吨,去年同期为933.0万吨。

据中国海关总署发布的月度统计数据显示,2017年9月份中国进口大豆8,112,677吨,比上年同期增加12.74%。2017年9月份中国从巴西进口大豆5,938,073吨,比上年同期增加57.97%;从美国进口大豆937,262吨,同比减少30.87%。从加拿大进口41,530吨,同比增加441.32%。从巴西进口大豆7,635,939吨,同比增加27.7%。从阿根廷进口大豆738,472吨,同比减少49.14%;从乌拉圭进口大豆460,274吨,同比减少16.62%;从加拿大进口大豆8,649吨,同比增加458.53%。

三、最后展望

预计货币因素影响市场逐步消化以及近期美豆连续走弱后,美豆回归基本面期价将有一波回升空间,国内豆粕也将随盘阶段适度反弹。需要提及的是,我们认为近期的现货反弹将不及上一轮,总体反弹空间有限,豆粕区域供应偏紧逐步改善、国内整体养殖市场一般以及豆油走强工厂获利点更多转向油脂等因素均抑制豆粕反弹空间。当然,中远期在美豆丰产不变以及国内养殖业缓慢收缩下,行情看空预期不变。

一周阅读排行