跌猛了!大肥上涨“熄火”,猪价“磨底”下跌!何时上涨?

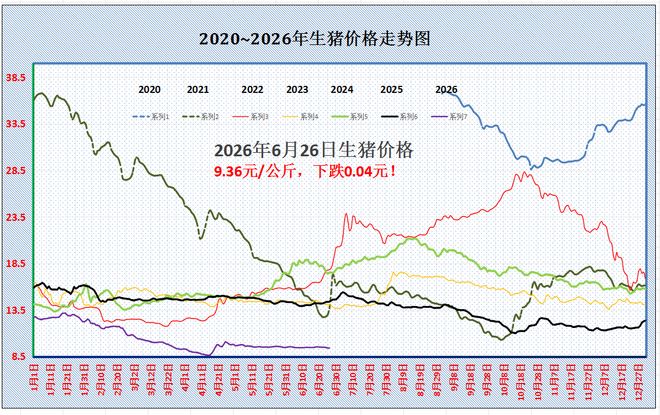

时光荏苒,6月收官在即,夏至节气后,国内生猪市场依然惨淡,猪价延续“不温不火”的局面,价格重心缓慢下移!虽然,近期,多地肥猪价格走高,带动市场一定看涨情绪,不过,从最新消息了解,由于高温以及疫病风险,养殖端中大猪出栏略有增加,需求跟进略有减弱,大肥上涨熄火,国内标猪支撑再次转弱,市场延续“磨底”下跌的走势!

据机构数据分析,目前,全国外三元瘦肉型标猪均价跌至9.36元/公斤,环比昨日下降0.04元,猪价重心再次下移,同比去年大降35.05%,市场仍处于周期性的低谷,猪粮比不足4:1,生猪育肥亏损深度不减,养殖端仍处于“钝刀割肉”的煎熬时间,市场盼涨心态反弹,猪价何时上涨,分析如下:

从分区来看,在南北7个生猪产区,在重点监测的28个地区,市场延续大部偏弱的走势,仅有安徽、江西、湖北以及黑龙江零星报价上调0.05元/公斤,而在华北、西北以及西南地区,猪价全面下跌,主流下调0.05-0.1元/公斤!当前,生猪出栏均价与湖南9.35元/公斤相近,南北生猪报价在8.6-10.5元/公斤,区域生猪价差不大,但是,南北多地标猪报价“倒挂”现象依然突出,其中,西南地区标猪报价在8.8-9元/公斤,价格低于东北报价9.45-9.65元/公斤的水平。

目前,国内生猪市场延续盘整偏弱的局面,季节性猪价处于“磨底”阶段,此前,受端午前,养殖端中大猪积极出栏,且,前期二育以及压栏猪元相继出清,端午节后中大猪供应减少,肥猪价格走高,带动养殖端挺价心态!不过,随着价格的反弹,养殖端压栏情绪松动,尤其是,高温以及多雨天气,猪场疫病风险较大,养殖端认卖心态增加,肥猪上涨“熄火”,市场呈现偏稳的局面!

而在国内标猪供应方面,目前,供应端延续宽松的局面,从机构调研显示,1-5月生猪存栏结构呈现“两头窄,中间多”的局面,受母猪存栏去化以及市场看涨后市信心不足,仔猪补栏积极性下降,而中大猪存栏逐步出清,存栏占比也逐步下降!但是,碍于前期母猪存栏高位运行,且,产能效率提升,当前,适重中小标猪存栏占比较高,生猪出栏仍面临压力!毕竟,在政策性调控影响下,养殖端认卖心态偏强,产能去化仍需较长时间。

而在需求方面,目前,需求端缺乏支撑,鲜品猪肉需求受高温天气以及南方梅雨天气需求冷清,屠宰场端午节后订单量萎缩,开工率持续下降,且,当前冷冻猪肉高库存的现状,这也对市场产生压力!猪肉市场面临“供强需弱”的错配压力,尤其是,学生即将全面离校放假,后市堂食需求减少,进一步利空消费表现!

由此分析,在供需变化下,市场基本面偏空,猪价将延续震荡走低的局面!不过,由于肥猪价格相对坚挺,倘若后市中大猪继续反弹,标肥价差走扩,这或将刺激市场挺价心态,同时带动二育现象,后市猪价仍有趋势偏强的契机,主流观点认为,进入7月中下旬后,猪价走势或明显改善!

2026生猪市场困局:产能之殇,出路何方?

上半年困局:供强需弱,行业深陷整体性亏损

2026年上半年,国内生猪市场呈现典型的供强需弱格局,行业行情持续走弱,猪价长期低位震荡,全产业链陷入普遍性亏损,养殖端经营压力持续攀升,行业整体处于阶段性低谷。

从生猪繁育周期传导逻辑来看,2026年1—6月生猪出栏量,对应2025年2—8月能繁母猪存栏产能。行业数据显示,该周期国内能繁母猪平均存栏量达923.70万头,较上一周期881.82万头同比增长4.75%,存栏基数稳步抬升。产能扩容核心动因,系2025年上半年生猪养殖盈利区间高位运行,市场主体扩产积极性高涨。尽管2025年三季度后养殖盈利收窄,部分养殖企业启动去产能操作,但前期累积的高存栏基数效应未被充分对冲,整体能繁母猪存栏维持阶段高位,为2026年上半年生猪市场供给充裕奠定了产能基础,也是本轮市场承压的核心前置因素。

困局核心:供需双向失衡,市场格局持续走弱

母猪存栏叠加效率提升,市场供给显著过剩

2026年上半年生猪市场供给过剩格局凸显,核心源于两大核心支撑因素:一是前期能繁母猪高存栏基数的产能释放,二是行业养殖生产效率的持续优化,双重因素叠加推动市场货源大幅增量。

产能端层面,2025年上半年行业养殖盈利景气度偏高,驱动市场主体规模化扩产,能繁母猪存栏量持续上行。虽然后期盈利修复乏力,行业逐步开启去产能进程,但产能调整具备滞后性,前期积累的高存栏基数形成刚性供给,直接导致2026年上半年生猪出栏规模大幅增长,市场供给总量持续扩容。

生产效率层面,国内生猪养殖技术持续迭代,行业PSY(每头母猪年提供断奶仔猪数)稳定处于高位,繁育产能效率持续优化。同等能繁母猪存栏规模下,仔猪出栏产能显著提升,进一步放大了生猪供给总量。母猪高存栏基数与高繁育效率形成双重供给增量,推动上半年生猪出栏量稳步攀升,市场货源充裕。供需增速错配下,供给过剩矛盾持续加剧,直接压制猪价走势,引发行业持续性亏损。

终端需求持续疲软,进一步加剧供需错配

相较于充裕的市场供给,2026年上半年猪肉终端需求持续疲软,供需双向失衡格局进一步固化,成为猪价持续磨底的重要拖累因素。

首先,春节后行业进入传统消费淡季。春节节前集中备货释放了大量消费需求,节后居民家庭肉类储备充足,鲜肉消费意愿显著回落,终端零售端需求持续低迷,难以承接市场充裕供给。

其次,餐饮及团膳消费增量有限。国内餐饮市场整体复苏节奏平缓,未出现爆发式增长,中小餐饮主体经营承压,猪肉采购需求维持平稳;同时,学校、企事业单位等团膳采购需求刚性较强、增量空间有限,无法形成有效需求拉动。

此外,肉类替代品分流效应显著。居民饮食结构持续多元化,禽肉、牛羊肉等肉类产品凭借价格、口感、营养等差异化优势,市场消费占比持续提升,分流了大量猪肉消费需求。多重需求端利空因素叠加,导致上半年猪肉消费整体乏力,供需失衡矛盾进一步激化。

仔猪市场深度亏损:行业去产能进入实质落地阶段

仔猪价格是预判生猪行业周期、反映市场远期预期的核心先行指标。2026年初,市场对下半年猪价修复存在较强预期,带动养殖端仔猪补栏情绪回暖,仔猪价格阶段性企稳,行业预期整体偏乐观。

但市场预期在6月出现根本性逆转,仔猪行情快速下行,行业景气度大幅回落。数据显示,7公斤仔猪主流报价从6月初220元/头快速回落,全国均价跌破200元/头,主流成交价格集中在150—180元/头,局部地区报价低于150元/头,已显著跌破行业仔猪养殖成本线,仔猪环节全面陷入深度亏损,成为行业产能出清的核心信号。

仔猪价格破位下跌:行业盈利缓冲机制彻底失效

此前行业周期下行阶段,育肥端亏损可通过仔猪销售对冲,成为养殖主体规避风险的重要缓冲机制。而当前仔猪价格跌破成本线,意味着养殖端全链条陷入亏损,无论是仔猪繁育销售还是生猪育肥出栏,均无法覆盖养殖成本,行业整体现金流压力大幅攀升,养殖主体经营风险集中释放。

核心信号解读:预期转弱、产能出清、供给拐点前置

仔猪深度亏损,首先标志着市场远期猪价预期全面转弱。此前市场基于周期修复逻辑积极补栏,而持续的价格亏损彻底扭转市场情绪,养殖端补栏意愿大幅降温,不再为远期行情支付估值溢价,行业整体布局趋于谨慎。

其次,实质性亏损倒逼行业加速去产能。相较于政策引导,市场化的亏损压力对产能调整的驱动效果更为直接有效。为控制经营亏损、优化产能结构,大量养殖主体主动淘汰低效能繁母猪、缩减配种规模,行业产能出清从前期的预期阶段,正式进入实质性落地阶段。

最后,仔猪补栏量断崖式下滑,将形成滞后的供给收缩效应。仔猪作为商品猪的前置产能,当期补栏规模下降,将在4—6个月后传导至商品猪出栏端,直接导致四季度及年末生猪出栏量减量,为后续市场供需格局修复、供给拐点到来奠定基础。

三季度行情展望:拐点可期,但反弹空间受限

结合产能去化趋势与消费季节性规律,2026年三季度生猪市场有望迎来供需边际改善,猪价大概率出现阶段性修复拐点,但整体反弹力度存在明显制约,难以形成趋势性反转行情。

供需边际双向改善,阶段性拐点具备支撑

供给端方面,2026年上半年高存栏对应的出栏高峰已逐步消化,市场刚性供给压力持续缓解。同时,当前仔猪补栏大幅萎缩的效应将滞后传导,四季度生猪出栏量有望稳步减量。此外,行业二次育肥热度消退、生猪出栏体重理性回落,进一步从边际上缩减市场猪肉供给增量,供给端收缩趋势明确。

需求端方面,三季度将迎来传统消费旺季。8月下旬气温回落,居民肉类消费需求逐步复苏;9月开学季带动校园团膳采购增量,叠加中秋、国庆双节前置备货需求,终端猪肉消费将持续回暖。供给收缩、需求回暖的双向边际改善,推动三季度猪价迎来阶段性修复拐点的概率较高。

多重因素制约,行情反弹高度有限

从产能基本面来看,尽管行业能繁母猪存栏持续去化,但当前存栏规模仍处于合理区间偏上水平,市场供大于求的核心格局未发生根本性扭转,产能过剩的底色依旧存在,无法支撑猪价大幅反弹。

冻品库存同样压制涨价空间,当前行业冷冻猪肉库存维持高位,市场储备货源充足。一旦现货猪价出现阶段性反弹,贸易商将集中出库套利,增量货源将快速对冲现货涨价动能,有效限制行情上行空间。

此外,宏观消费环境偏弱、肉类替代品分流效应持续存在,猪肉消费弹性难以快速释放。综合来看,三季度生猪市场仅能实现供需边际修复,猪价大概率呈现**温和回升、宽幅震荡**的修复态势,不存在趋势性反转行情。

行业应对策略:理性经营,静待周期出清

当前生猪行业处于周期底部出清的关键阶段,市场波动风险较高,各养殖主体需立足长期周期逻辑,理性调整经营策略,规避短期市场风险。

养殖端需摒弃盲目压栏的投机操作,低位行情下过度压栏将持续增加饲料、防疫等养殖成本,同时承担猪价持续下行的风险,进一步放大经营亏损。需结合自身养殖周期与市场行情,科学规划出栏节奏,锁定合理收益,控制经营风险。

同时需杜绝阶段性回暖预期下的盲目扩产。当前行业产能尚未完成充分出清,终端需求未出现实质性回暖,整体供需格局仍偏宽松,盲目扩张养殖规模将进一步加剧产能过剩压力,加重行业亏损局面。养殖主体应结合自身资金、产能、管理能力,制定稳健的养殖经营计划,适配当前周期行情。

行业彻底走出周期底部,仍依赖于产能的充分出清与终端消费的持续复苏。短期行业仍将处于磨底阶段,养殖主体需强化精细化管理,优化养殖流程、降低养殖成本、提升养殖效率,夯实自身抗风险能力。长期来看,需持续跟踪产能去化节奏与消费复苏态势,顺势调整产能规模与经营策略,待行业供需格局彻底修复后,把握周期反转红利。

猪肉产业变革:在低谷中寻找曙光

周期承压:生猪产业陷入供需过剩困境

当前,我国生猪产业迈入2002年以来的第六轮猪周期,行业整体呈现供需相对过剩格局,生猪养殖主体普遍面临库存偏高、售价承压、盈利收缩的经营困境,产业阶段性下行特征显著。长期以来,猪周期的周期性波动持续影响行业发展节奏,本轮周期下,供需错配问题凸显,行业整体经营压力持续攀升。

从供给端来看,国内能繁母猪存栏量长期维持高位运行,远超行业正常保有标准。较高的能繁母猪存量,预示着后续生猪出栏产能将持续释放,市场猪肉供给将维持充裕状态,进一步加剧行业供需过剩的格局,为猪肉价格持续承压埋下隐患。

需求端复苏乏力成为制约行业回暖的核心因素。宏观消费环境趋缓背景下,居民消费趋于理性,猪肉消费需求增量有限;同时,鸡肉、牛肉等替代性肉类品类市场份额持续提升,进一步分流猪肉消费需求。供需双向错配导致国内猪肉价格持续低位运行,多数养殖企业陷入营收不及成本、持续亏损的经营困境,行业整体处于周期低谷。

品质迭代:标准化与高端化驱动消费升级

在行业周期下行、产能过剩的背景下,国内猪肉消费市场正发生结构性变革。消费理念迭代、产品品质升级成为行业破局的核心抓手,猪肉消费逐步从“量的满足”转向“质的提升”,标准化、高端化产品需求持续扩容,重塑行业发展格局。

(一)消费习惯革新:囤货消费转向即时鲜食

伴随居民生活节奏加快与消费品质提升,大众猪肉消费习惯发生根本性转变,传统大批量冷冻囤货模式逐步退场,小包装、即时性鲜肉消费成为主流。北京地区终端消费调研显示,多数城市消费者优先选购200克左右气调包装鲜肉,主打现买现做、即时食用,兼顾新鲜度与便捷性,有效规避冷冻肉口感损耗与食材浪费问题,精细化鲜食消费需求持续释放。

头部企业及终端平台经营数据充分印证这一消费趋势。双汇发展2026年一季报数据显示,公司生鲜包装产品销量达1.9万吨,同比增长20.2%,增速显著高于传统肉制品;中粮家佳康2025年年报披露,品牌小包装猪肉销售盒数同比增长46.2%,其中高端差异化单品亚麻籽猪肉销量同比增幅高达135.4%。京东七鲜超市数据显示,2026年一季度平台250克以下小包装猪肉产品销售额同比增长超2.5倍,小包装鲜肉已成为终端消费核心增量品类。

消费端鲜食化、精细化需求升级,倒逼生猪产业链加速转型升级。行业头部企业持续向下游屠宰、加工环节延伸布局,推动产业链一体化发展,行业市场集中度稳步提升。同时,企业持续迭代生产设施与加工装备,推进生产流程规模化、标准化改造,全面强化猪肉品控体系,精准匹配终端差异化、精细化消费需求。产业链布局优化与标准化生产升级,不仅有效提升行业整体生产效率与产品品质,更助力企业优化产品结构、增厚盈利空间,实现周期下行阶段的结构性突围。

(二)产品结构升级:高端特色猪肉市场扩容

除标准化小包装鲜肉外,高品质、差异化猪肉产品消费占比持续提升,黑猪、土猪等特色猪肉凭借口感、营养优势,逐步打开高端消费市场,成为行业新的增长赛道。行业测算数据显示,2026年国内黑猪市场规模有望突破1500亿元,出栏量超3200万头,整体市场占有率稳步提升至7%-8%,高端猪肉赛道增长潜力凸显。

终端消费调研显示,居民健康消费意识持续增强,消费者对猪肉品质、溯源、养殖标准的关注度显著提升,愿意为高品质、高附加值的特色猪肉支付溢价,推动高端猪肉市场持续扩容,为企业差异化竞争提供市场基础。

市场需求驱动下,行业头部企业纷纷布局高端猪肉赛道,通过搭建专属养殖基地、优化养殖模式、严控养殖标准等方式,保障特色猪肉产品品质,同时强化品牌建设与市场化运营,依托差异化产品实现溢价销售,构建核心竞争优势。

为适配高端猪肉产业规范化发展需求,行业标准体系持续完善。2026年5月1日正式实施的农业行业标准《ω-3多不饱和脂肪酸强化猪肉》,明确了强化型猪肉的生产、检测、包装、储运等全流程规范,为差异化优质猪肉产品量产、标准化落地提供了权威技术支撑。同时,各地陆续出台地方品质管控标准,覆盖品种选育、养殖管控、屠宰加工、冷链溯源等全产业链环节,进一步规范高端猪肉市场秩序,保障产业高质量发展。

整体来看,消费端品质迭代、标准升级、结构优化,正在重构猪肉消费市场体系。标准化鲜肉普及、高端特色猪肉扩容的双轮发展格局,不仅精准适配居民消费升级需求,更成为生猪产业转型升级、对冲周期下行压力的核心内生动力。

场景扩容:多元化消费赛道打开增量空间

随着消费场景不断细分、消费需求持续多元,猪肉消费已突破传统家庭餐桌单一场景,逐步形成便捷预制、休闲零食、团餐餐饮等多维度消费体系。多元化场景扩容有效激活行业增量需求,成为生猪产业突破周期瓶颈、稳定市场规模的重要支撑。

(一)预制便捷产品成为消费新增长点

快节奏的现代生活推动便捷化、预制类猪肉产品需求快速增长,高附加值加工肉制品成为行业增量核心。新希望旗下核心单品美好小酥肉凭借场景适配性强、食用便捷的优势,市场规模持续扩容,2021年销售额突破10亿元,2025年进一步攀升至14亿元,成为预制猪肉制品的标杆产品。

该类产品的高速增长,核心源于对新生代消费需求的精准把握,可适配家庭餐桌、餐饮配菜、休闲食用等多元场景。依托企业全产业链布局、成熟的研发生产体系,预制猪肉制品实现品质标准化、口感稳定化,有效契合现代消费者高效、高品质的饮食需求,市场认可度持续提升。

行业头部企业均持续加码肉制品深加工赛道,温氏股份数据显示,公司肉制品加工业务近三年累计增幅达31.4%,2025年相关营收增至6.45亿元,业务增长态势稳健。为进一步聚焦深加工赛道、提升专业化运营能力,温氏股份于2026年4月新设肉食事业部,推动食材业务向集约化、品牌化、高附加值方向转型升级,彰显行业向深加工、场景化转型的发展趋势。

整体而言,预制便捷类猪肉产品打破传统生鲜猪肉的消费局限,依托高适配性、高便捷性优势,持续挖掘消费增量,成为生猪产业对冲周期风险、优化盈利结构的重要赛道。

(二)细分赛道崛起,实现全时段消费覆盖

当前猪肉消费已突破三餐固定场景,逐步实现全天候、全时段消费覆盖,产品属性从单一“生鲜食材”向“全时段消费品”全面转型。基于不同人群、场景、需求的细分市场加速崛起,成为行业新增量的核心来源。

休闲零食赛道表现尤为突出,艾媒咨询数据显示,2025年国内肉制休闲零食原料中,猪肉占比达41.08%,稳居肉类原料首位,猪肉休闲制品已成为大众日常消费的重要品类。细分赛道的快速发展,有效拓宽了猪肉消费边界,激活存量、挖掘增量。

行业企业持续深耕垂直细分市场,针对儿童、健身人群等精准客群,推出适配性定制产品。针对儿童群体的营养型猪肉松、无添加猪肉肠,主打健康安全、营养均衡;针对健身消费群体的低脂高蛋白猪肉脯、风干猪肉等产品,精准匹配健康减脂的消费需求,实现细分市场精准卡位。

精细化、差异化的细分产品布局,有效满足了消费市场个性化、多元化需求,进一步挖掘猪肉消费潜力,为生猪产业持续注入增长动能。

(三)团餐与餐饮市场筑牢需求基本盘

团餐赛道具备刚需属性、抗周期能力强,是国内猪肉消费的核心稳定器。各行业机构测算口径虽有差异,但均认可团餐市场具备持续稳健增长的刚性特征。红餐产业研究院《2026中国餐饮产业生态白皮书》预测,2026年国内团餐市场规模将突破2万亿元,持续释放稳定猪肉消费需求。

学校、企业、医院等团餐场景受众基数大、消费频次稳定,猪肉作为核心刚需食材,具备稳定的市场消耗量。同时,团餐行业标准化、品质化升级趋势下,市场对高品质、规格统一的猪肉产品需求持续提升,进一步夯实猪肉消费基本盘。

餐饮行业的稳步复苏,进一步拉动猪肉消费增量。2026年一季度,全国餐饮收入达1.46万亿元,同比增长4.2%,增速较社会消费品零售总额高出1.8个百分点,餐饮消费成为拉动内需、带动食材消费增长的核心动力,为猪肉需求增长提供坚实支撑。

餐饮行业品类丰富、场景多元,猪肉适配各类菜系与消费场景,从大众刚需餐饮到中高端特色菜品,猪肉均为核心食材。餐饮市场的持续扩容,持续带动猪肉刚需消费增长,成为行业稳定发展的重要基石。

市场破局:从进口依赖到出口突围的全球化转型

国内生猪产业供需格局重塑的同时,行业对外贸易格局迎来历史性变革。长期以来我国是全球核心猪肉进口大国,而近年来随着国内产能升级、品质提升、成本优化,猪肉出口实现爆发式增长,行业正式从“进口依赖大国”向“出口新势力”转型,为消化国内过剩产能、破解周期困境提供全新路径。

(一)贸易格局逆转:进口持续回落,出口高速增长

2021年以来,国内生猪产能持续恢复,猪肉自给率稳步提升,进口依赖度持续下降。2025年我国猪肉进口量降至97.58万吨,创下2016年以来最低值,较2021年371万吨的高位大幅回落,充分印证国内猪肉供给自主保障能力显著增强。

与进口回落形成鲜明对比的是,猪肉出口实现连续高增。2025年国内猪肉出口量达4.54万吨,同比大幅增长64%,出口规模创近年新高。增长态势延续至2026年,海关总署数据显示,2026年1-3月国内猪肉出口1.39万吨,同比增长85.1%,连续保持高速增长,国产猪肉国际市场认可度持续提升。

(二)出口增长内核:降本增效夯实竞争底气

猪肉出口的高速增长,对国内生猪产业具备多重战略意义。一方面,出口渠道有效消化国内过剩生猪产能,缓解行业供需失衡压力,平抑国内市场周期波动;另一方面,国际化贸易倒逼行业标准化、品质化升级,持续提升国内生猪产业全球竞争力,推动产业高质量转型。

国内养殖行业持续降本增效,为猪肉出口奠定坚实的成本基础。目前国内生猪养殖平均完全成本稳定在12-13元/公斤,虽与欧美成熟产区仍存在差距,但较过往实现大幅优化。头部企业通过育种改良、智能化养殖、疫病精准防控、精细化管理等多维度升级,进一步压缩养殖成本,牧原股份2025年9月养殖完全成本已降至11.6元/公斤。成本管控能力的持续提升,大幅增强国产猪肉的国际市场竞争力,为出口扩容提供核心支撑。

(三)业态突破:冰鲜猪肉实现高端出海

国内猪肉出口不仅实现规模增长,更完成业态升级,冰鲜猪肉高端出海成为行业标志性突破。2026年1月,湖南省成功获批国内首个新加坡冰鲜猪肉出口准入资质,填补我国高端冰鲜猪肉出口空白。

2026年2月4日,国内首批冰鲜猪肉顺利抵运新加坡,这是新加坡首次进口中国冰鲜猪肉产品。此前我国仅向新加坡出口冷冻猪肉及深加工猪肉制品,此次冰鲜猪肉准入,标志着国产猪肉品质、生产标准、冷链体系全面对接国际高端市场,是国内生猪产业全链条升级的重要里程碑。

此次出口企业全面对标新加坡高端食品质量标准,搭建全流程标准化质量管控体系,实现生猪屠宰、分割、预冷、排酸、冷链运输全流程闭环管控,全程时效控制在60小时以内,仓储运输温度恒定在0-4℃,保障冰鲜猪肉品质稳定。同时,海关部门开通专项绿色通道,推行单证云签发、快速查验等便利化举措,保障生鲜产品高效通关。

湖南冰鲜猪肉成功出海,为国内生猪产业开拓国际高端市场树立标杆,验证了国产猪肉的品质实力与标准化水平。未来随着全产业链标准持续升级、冷链体系不断完善,国内猪肉高端出口赛道有望持续扩容,推动行业全球化布局加速落地。

周期破局:多维变革构筑产业长期发展底气

当前生猪产业虽处于周期下行、产能过剩的阶段性困境,但消费端、市场端的全方位结构性变革,为行业突破周期桎梏、实现转型升级提供了核心动能,产业长期高质量发展逻辑持续夯实。

品质迭代重塑产业产品结构,形成标准化、高端化双轨并行的发展格局。小包装鲜肉精准匹配现代家庭精细化消费需求,为企业提供稳定盈利增量;高端特色猪肉依托差异化优势实现溢价突破,推动行业摆脱同质化低价竞争。同时,行业标准体系持续完善,倒逼养殖、加工、流通全链条标准化升级,全面提升产业附加值与核心竞争力。

场景多元扩容持续拓宽产业增长空间,打破传统消费边界。预制加工、休闲零食等新兴消费场景快速崛起,适配年轻化、快节奏消费趋势;团餐、餐饮刚需场景稳健增长,筑牢行业需求基本盘。全时段、多维度、精细化的消费场景矩阵,有效对冲传统消费波动风险,挖掘产业增量潜力,推动猪肉消费从“总量增长”向“结构优化”转型。

全球化市场布局实现产业内外联动破局,贸易格局逆转意义深远。国内猪肉出口规模高速增长、高端冰鲜产品成功出海,既有效消化国内过剩产能、缓解周期压力,更标志着我国生猪产业标准化、品质化水平获得国际认可,正式参与全球高端市场竞争。内外市场双向发力,推动产业从单一国内循环向内外双循环协同发展转型。

从长期维度来看,消费升级、场景扩容、全球化布局三大变革势能,将持续驱动生猪产业转型升级,弱化周期波动影响,推动行业从周期性波动增长向高质量稳健发展转型。未来产业将持续向标准化、品牌化、高端化、国际化方向迈进,产品结构、产业链布局、市场格局将持续优化。

同时也需客观认识行业现存挑战,养殖成本管控、市场风险对冲、国际贸易壁垒等问题,仍是制约产业发展的关键因素。未来需要产业上下游协同发力,持续优化养殖技术、完善风控体系、强化品牌建设、拓展国际市场;同时依托政策引导与行业规范,持续优化产业发展环境,助力国内生猪产业穿越周期波动,实现可持续高质量发展。

一周阅读排行