2017年第51周中国豆粕市场周报

一、市场概述2017年第51周(12月18月-24日)本周国内豆粕现货延续跌势,市场观望心态明显。因南美大豆产区降雨可能将会提振产量,本周美豆期价持续走跌,截止周四晚跌至三个月低点,1月合约收于948.75美分,较上周四996.5美分累计下跌近48美分;除此之外,美国农业部称,从明年1月1日起中国将只允许杂质含量不超过1%的美国大豆进口,之前为1-2%,以及棕榈油和豆油下跌等利空进一步拖累大豆走势。不过,NOPA发布的数据显示,11月份美国大豆压榨企业压榨速度较去年同期增加1.7%,创历史同期最高水准,为美豆期价提供些许利好支撑。国内豆粕现货方面,在盘面下跌压力下,行情继续偏弱下调为主,但总体上跌幅相对缓慢。分析如下:

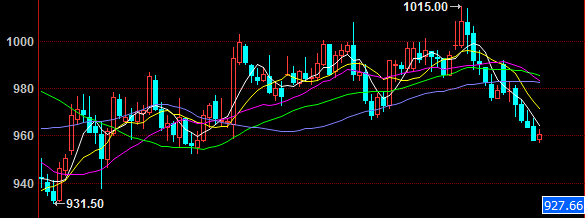

图表:2017年12月CBOT大豆期货1月合约走势图(单位:蒲式耳/美分)

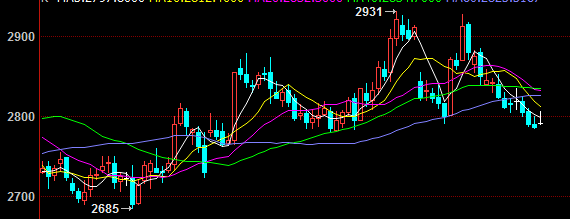

图表:2017年12月DCE豆粕期货1801合约走势图(单位:元/吨)

备注:数据来源于博易大师

二、市场分析

国内外期货行情

本周,美豆持续下行,因南美天气利于作物生长及美豆未来对中国出口可能受阻。CBOT主力3月大豆合约22日报收960.75美分/蒲式耳,较上周五跌18.25美分/蒲式耳。

本周,大连大豆期货大连大豆期货、豆粕、豆油均重心下移。截止12月22日收盘,大连大豆期货主力5月期货合约收盘3601元/吨,环比跌31元/吨或-0.85%;大连豆粕期货主力5月期货合约报收2786元/吨,环比上周跌25元或-0.89%。

现货行情及成交

本周国内豆粕现货周度均价环比下跌,根据中国饲料行业信息网慧通数据研究部数据显示,第51周全国豆粕周度均价2975元/吨,环比下20元/吨,跌幅0.68%。因南美大豆产区降雨可能将会提振产量,本周美豆期价持续走跌,截止周四晚跌至三个月低点,1月合约收于948.75美分,较上周四996.5美分累计下跌近48美分;除此之外,美国农业部称,从明年1月1日起中国将只允许杂质含量不超过1%的美国大豆进口,之前为1-2%,以及棕榈油和豆油下跌等利空进一步拖累大豆走势。不过,NOPA发布的数据显示,11月份美国大豆压榨企业压榨速度较去年同期增加1.7%,创历史同期最高水准,为美豆期价提供些许利好支撑。国内豆粕现货方面,在盘面下跌压力下,行情继续偏弱下调为主,但总体上跌幅相对缓慢。

本周,国内豆粕现货成交较上周略有增加,根据中国饲料行业信息网慧通数据研究部数据显示,本周全国豆粕成交80吨,较上周成交72万吨略增加8万吨,明显高于较正常周度成交55万吨。

图表:2017年第51/第50周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 集贤 | 蛋白43% | 3010 | 3010 | 0 | 0.00% |

| 双鸭山 | 蛋白42% | 3050 | 3050 | 0 | 0.00% | |

| 鲅鱼圈 | 蛋白43% | 3040 | 3050 | -10 | -0.33% | |

| 东港市 | 蛋白43% | 3070 | 3070 | 0 | 0.00% | |

| 长春市 | 蛋白43% | 3121 | 3130 | -9 | -0.27% | |

| 大连市 | 蛋白43% | 3061 | 3070 | -9 | -0.28% | |

| 沈阳市 | 蛋白43% | 3061 | 3070 | -9 | -0.28% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 2970 | 2970 | 0 | 0.00% |

| 天津港 | 蛋白43% | 2981 | 2981 | 0 | 0.00% | |

| 北京市 | 蛋白43% | 2980 | 2980 | 0 | 0.00% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 2950 | 2950 | 0 | 0.00% |

| 龙口港 | 蛋白43% | 2940 | 2940 | 0 | 0.00% | |

| 博兴市 | 蛋白43% | 2947 | 2981 | -34 | -1.15% | |

| 济宁市 | 蛋白43% | 2950 | 2950 | 0 | 0.00% | |

| 日照港 | 蛋白43% | 2950 | 2950 | 0 | 0.00% | |

| 青岛港 | 蛋白43% | 2913 | 2953 | -40 | -1.35% | |

| 临沂市 | 蛋白43% | 2946 | 2991 | -46 | -1.53% | |

| 南京市 | 蛋白43% | 2950 | 2950 | 0 | 0.00% | |

| 泰兴市 | 蛋白43% | 2930 | 2930 | 0 | 0.00% | |

| 南通港 | 蛋白43% | 2910 | 2910 | 0 | 0.00% | |

| 连云港 | 蛋白43% | 2950 | 2947 | 3 | 0.10% | |

| 张家港 | 蛋白43% | 2913 | 2954 | -41 | -1.40% | |

| 镇江市 | 蛋白43% | 2930 | 2930 | 0 | 0.00% | |

| 宁波港 | 蛋白43% | 2910 | 2910 | 0 | 0.00% | |

| 芜湖市 | 蛋白43% | 2959 | 2980 | -21 | -0.72% | |

| 福州港 | 蛋白43% | 2903 | 2941 | -39 | -1.31% | |

| 漳州 | 蛋白43% | 2903 | 2941 | -39 | -1.31% | |

| 厦门 | 蛋白43% | 2903 | 2930 | -27 | -0.93% | |

| 泉州港 | 蛋白43% | 2900 | 2949 | -49 | -1.65% | |

| 郑州市 | 蛋白43% | 3011 | 3027 | -16 | -0.52% | |

| 周口市 | 蛋白43% | 2971 | 3006 | -34 | -1.14% | |

| 开封市 | 蛋白43% | 3003 | 3027 | -24 | -0.80% | |

| 岳阳市 | 蛋白43% | 2953 | 3026 | -73 | -2.41% | |

| 华南片区 | 黄埔港 | 蛋白43% | 2953 | 2991 | -39 | -1.29% |

| 东莞市 | 蛋白43% | 2926 | 2983 | -57 | -1.92% | |

| 湛江港 | 蛋白43% | 2954 | 2986 | -31 | -1.05% | |

| 钦州港 | 蛋白43% | 2949 | 2996 | -47 | -1.57% | |

| 北海市 | 蛋白43% | 2941 | 2991 | -50 | -1.67% | |

| 防城港 | 蛋白43% | 2934 | 2991 | -57 | -1.91% | |

| 西南片区 | 成都市 | 蛋白43% | 2970 | 2970 | 0 | 0.00% |

| 眉山市 | 蛋白43% | 3129 | 3150 | -21 | -0.68% | |

| 重庆市 | 蛋白43% | 3153 | 3170 | -17 | -0.54% | |

| 西北片区 | 西安市 | 蛋白43% | 3097 | 3139 | -41 | -1.32% |

| 慧通农牧信息资讯 | 2975 | 2996 | -20 | -0.68% |

备注:1,数据来源于中国饲料行业信息网慧通数据研究部

2,数据以主产区出厂/出库价为主

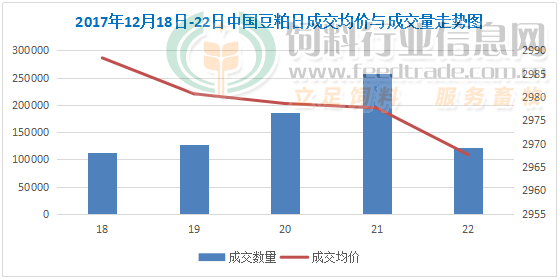

图表:2017年12月18-22日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

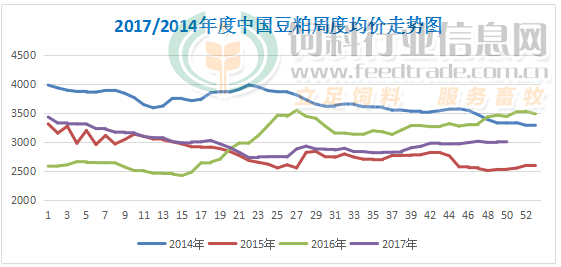

图表:2017/2014年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

油厂方面

第51周,国内油厂开机率略有提升,根据中国饲料行业信息网慧通数据调查显示,本周全国油厂开机率为51.08%,较上周增长0.82%;全国大豆压榨量为175万吨,环比略增长6万吨。 预期12月份到港量仍较偏大,而受港口严查,进口豆延缓流入国内市场。

供应方面

截止12月22日,国内主要港口的大豆库存量约在830万吨,去年同期库存为700万吨。海关总署数据显示,11月份中国进口大豆868万吨,1-11月份进口大豆总量8597万吨。

需求方面

本周生猪价格持续涨跌调整,目前养殖户出栏有所增加,屠宰企业收购难度下降,虽南方地区腊肉制作规模进一步扩大,但对市场行情支撑有限,猪肉价格上涨缓慢,即便元旦临近,屠宰企业也暂未见元旦节前提量备货现象,一般小节日对市场行情的支撑力度也较为有限。不过目前市场可出栏生猪存栏偏紧的大格局并没有改变,近期生猪价格也难出现大幅下跌的现象,短期以稳中小幅震荡为主,我们仍认为目前猪价总体继续向好的基本走势暂未改变,建议养殖户合理安排生猪出栏节奏,避免集中出栏造成不必要的损失。

本周鸡蛋价格上半周呈现小幅涨势,下半周呈现小幅跌势,整体周度均价偏稳。冬季蛋鸡生产淡季,市场上鸡蛋流通量整体保持相对低位,对蛋价形成支撑。但蛋价高位,加强了蛋商的观望心理,鸡蛋走货一般,短期内鸡蛋价格或将保持窄幅震荡调整。

本周白羽肉毛鸡从周度均价来看表现涨势,但实际是毛鸡价格从周二就开启了下跌模式。天气转凉,毛鸡市场消费得到提升,上周周末毛鸡价格进行了较大幅的上调,但消费提振始终有限,再加之高价位下游接受力度不高,毛鸡价格上涨乏力,我们认为白羽肉毛鸡短期或将高位震荡调整。

外围影响因素:

1、美国农业部周三表示,从1月1日起,中国将会降低进口美国大豆船货中所允许的杂质含量。此举可能遏制进口。美国动植物卫生检疫局(APHIS)的发言人威尔·维普萨拉称,如果抵达中国港口的美国大豆船货含有的杂质不高于1%,将会加快通关;如果含有的杂质高于1%,可能需要进行检测。2号黄大豆的质量检测标准则允许杂质含量高达2%。2号黄大豆也是进口美国大豆最常见的品种。

2、据巴西植物油行业协会(ABIOVE)周二称,2018年巴西大豆产量预计达到1.095亿吨,高于11月份预测的1.088亿吨。上周咨询机构和行业人士一直上调巴西大豆产量预测数据,因为天气有利于大豆作物生长。巴西农业部下属的国家商品供应公司(CONAB)周二早间上调2017/18年度巴西大豆产量预测数据,从早先预测的1.064到1.086亿吨调高到1.092亿吨。

3、美国农业部周度出口销售报告显示,2017/18年度迄今美国对华大豆出口销售总量比上年同期减少22.5%,上周是减少24.6%。截止到2017年12月14日,2017/18年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为1798.1万吨,低于上年同期的2239.7万吨。当周美国对中国(大陆地区)装运95.6万吨大豆,一周前为76.8万吨,两周前为127.1万吨。

三、最后展望

南美出现降雨及中国对进口美国大豆转严等压力,本周美豆期价持续走跌,虽然目前数据显示美豆出口依旧良好,但对盘面提振有限,短线在丰收压力下期价仍偏弱整理。

国内方面,在盘面下跌压力下,行情继续偏弱下调为主,但总体上跌幅相对缓慢,工厂库存量较前期增加,但还未出现明显的积压;此外,元旦临近以及终端库存也偏低,市场预期元旦前贸易商和饲料厂多有备货需求,这对现货行情形成了一定支撑,行情存在一定抗跌性。另外,目前关于进口美豆允许杂质含量减半的消息,中国方面暂未发声,市场也暂时表现平淡,但若消息确凿,美豆进口将受影响,若后期大豆到港受阻,将会加快现货价格回升。我们认为,目前低库存企业可适度分配建仓,连粕1805合约在2790-2800元附近应该是12-1月合同不错的点价机会。而从中长线看,由于近三年豆粕持续在低位徘徊,我们预计2018年豆粕行情将适度理性回归,尤其是下半年行情看涨将会相对明显。

一周阅读排行