市场评论—关注焦点

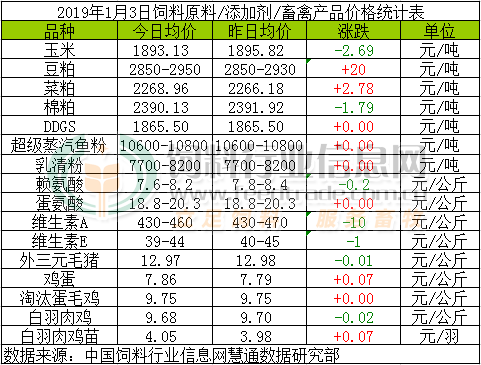

玉米:

春节前售粮时间仅剩一个月左右,变现需求将促使种植户加大了出售力度,主产区售粮高峰或将来临,市场阶段性的供应面压力放大。而猪瘟疫情持续发酵饲料需求预期下滑,企业备货积极性欠佳。不过中储粮入市收购消息仍对市场心理产生支撑,省级储备玉米收购工作开启、下游深加工企业备货陆续展开,后期市场供应与需求的博弈主要在于新粮上市量及上市速度。近期内玉米价格将继续震荡并偏弱调整为主,春节前的1月中下旬存在阶段性走强机会。在供不足需的大前提下,本年度玉米现货价格上行大趋势暂时不改变。

豆粕:

中国宣布允许美国大米输华后市场预期中国增加美豆进口,提振期价在上周五大幅反弹;而巴西大豆产量此前受降雨量低于正常水平,产量或不如预期,但丰产预期不变,且阿根廷降雨充足,有利大豆生长,总体丰产预期明显,令美豆期价受压,预计短期美豆或再度回落,关注880美分支撑位。国内方面,因中美贸易关系逐步缓和、国内非洲猪瘟持续扩散等压力,令工厂豆粕库存积压,部分胀库停机,催提现象明显,但下游提货积极性不高,观望心态明显。此外,美国大米已被批准出口中国,市场预期中美贸易关系有望进一步缓和,加上此前中国宣布2019年1月1日起将优惠国菜粕等杂粕进口关税从原来的5%下调至0,以及此前有外媒报道,美国代表团将于1月7日当周来华与中国展开贸易磋商,中美仍在按计划积极推进贸易谈判。多重压力下,豆粕行情短期恐将延续偏弱走势。不过,元旦假日之后,部分工厂豆粕报价小有上调20-30元/吨,在春节逐步临近、终端备货需求预期支持下,压榨企业存在试探性上调报价愿望,只是短期想要实现走高看来依旧不易。我们依旧认为,1月中旬前后豆粕行情存在阶段性适度反弹可能,低库存企业可分批建仓。

菜粕:

今日菜粕窄幅整理。饲用菜粕需求继续处于年度淡季阶段,以及1月1日起中国已经开始执行菜粕等杂粕优惠国关税下调至0,加之当前看中美贸易谈判取得良好进展,令菜粕市场继续承压;不过,元旦假日过后,受盘面提振,部分地区现货价格略有反弹。由于我们预测春节前集中备货时段将有助于行情走势,加之中美谈判结果仍具不确定性,豆粕仍有出现反弹可能,因此我们认为近期菜粕行情总体稳定偏弱为主,1月中旬前后存在适度走强的机会。

棉粕:

今日棉粕延续弱势整理格局。受养殖淡季影响,棉粕下游需求难见好转,但厂家因榨利亏损而限产,棉粕下方存有支撑,预计近期棉粕或将延续弱势整理为主。由于我们预判春节前备货期间豆粕现货价格存在反弹的可能,因此我们认为届时棉粕市场也将随之适度好转。

DDGS:

养殖行业处于消费淡季,饲料需求整体疲软,DDGS市场需求平淡,玉米酒精企业走货不佳,部分厂家停机检修,而进口DDGS到货量多,短期内DDGS需求难见明显增长,预计弱势行情难改。

超级蒸汽鱼粉:

据统计,11月15日—12月27日累计捕鱼1835181吨,完成配额的87.4%,日均捕捞量在4.3万吨,按此推算,预计将于2019年1月2日左右完成配额。已经进入2019年第一周,鱼粉市场继续以弱势稳定为主,秘鲁超级蒸汽级别鱼粉报盘继续在CNF1550美元/吨,国内报价在10600-10800元/吨左右,成交议价为准。预计近期饲料企业节前采购将有所体现,建议鱼粉贸易商适时出货。

乳清粉:

近月来进口量有所下降,乳清粉市场供应偏紧,而我国对美乳清类制品关税增至25%,美欧乳清走高且人民币汇率贬值,令我国乳清粉进口成本受支撑,不过11月以来,美国政府对华立场和态度有所释放和变软,受此影响贸易商出货意愿增加,猪瘟疫情肆虐影响下游需求,乳清粉市场震荡整理。

赖氨酸:

近期新粮上量加快,深加工企业到货量增加,玉米收购价格下调。本周赖氨酸厂家报价松动,市场报价随之小幅走低,阜丰、东晓新产能逐步释放抑制市场,梅花、伊品新增产能计划年底投产,赖氨酸市场偏弱运行。

蛋氨酸:

2018年10月,我国进口固体蛋氨酸产品1.38万吨,环比增长2.44%,同比增长29.26%。其中日本住友蛋氨酸进口量为3203.5吨,环比增长45%。固蛋进口量回升,近日国内蛋氨酸厂家开机,下游观望心态增加,市场供应压力依存,价格震荡回落。

维生素A:

BASF生产问题短期难改,其VA产品对国内外供应明显缩减,外媒报道称欧洲VA 1000市场因货源紧张持续上涨至115欧元/公斤。国内个别VA油工厂复工时间暂不确定,供应缺口对国内市场存有强支撑。DSM在维生素论坛中表示需求未完全恢复,而VA供应依旧紧张。近日部分厂家报价480-520元/公斤,年底贸易商出货积极,本周VA市场报价偏弱整理。

维生素E:

3日VE偏弱,报价39-44元/公斤,11月21日BASF厂家提高VE产品报价至48元/公斤,能特VE产品1万吨项目于2018年12月投产,年底贸易商出货意愿高,国内VE市场稳中偏弱,欧洲市场报价涨至4.5欧元/公斤左右。

外三元毛猪:

目前市场需求虽有所增加,但整体仍显疲软,加之养殖户出栏积极,市场供应充足,猪价有再度走跌趋势。预计短期内猪价适度小幅涨跌调整,后期随市场需求进入春节前消费高峰期,猪价上涨机会仍存,但涨幅空间受限。据慧通数据研究部统计显示,12月份全国出栏大猪数量将超过5000万头,明显高于正常年份同期水平,这也是近期猪价走跌的关键因素所在。我们预计1月份生猪出栏量依旧庞大,猪价上涨仍“若有似无”。另外,目前部分地区疫情已经处于失控状态,地方养殖户及政府瞒报、不报及不处理情况突出。

鸡蛋:

今日鸡蛋价格涨跌互现。近几日全国气温大幅下降,部分地区鸡蛋价格止跌回升,但仍有及个别地区供货方面充足,销区走货一般,市场终端需求仍需大幅提振,市场供需方面仍不稳定,我们预计短期内鸡蛋价格或继续稳中震荡后或偏强运行可能性比较大。

淘汰鸡:

今日淘汰蛋毛鸡价格持稳。最近淘汰鸡市场走货平稳,淘太鸡供应有序,销区压力减少,预计近期肉鸡价格或继续稳中震荡运行之后季节性走强的可能性很大。

白羽肉毛鸡:

今日白羽肉毛鸡价格涨跌互现。最近肉鸡价格偏弱势震荡,辽宁地区市场走货顺畅,其它各部分地区走货依然疲软,屠宰厂、零售商压价严重,肉鸡价格适度调整,销区待提振,我们预计近期肉鸡价格或继续小幅震荡调整后1月上旬或偏强运行趋势。

白羽肉鸡苗:

今日鸡苗价格继续上涨。目前种蛋市场逐步恢复交易,大型企业补栏偏多,鸡苗市场供不应求,支撑苗价,预计鸡苗市场或在短期内鸡苗价格或震荡调整。

一周阅读排行