5月14日晚间,2019年临储玉米拍卖政策落地,公告称5月23日将举行首周400万吨14年产玉米的拍卖,拍卖底价较去年提高200元/吨,拍卖政策基本符合近期传闻,政策面世后市场走势如何演绎成为市场焦点,我们将从拍卖政策、当前市场供需及未来风险等角度进行后市推演,给市场以参考。

表 2019年临储拍卖首周交易安排及拍卖底价

上述底价均为国标三等仓内交货价,相邻等级价差40元/吨。

拍卖政策与往年对比

2019年临储玉米拍卖将于5月23日当周启动,较去年(2018年4月12)晚1个多月,但仍属正常且符合市场预期,并未如最初传闻版本的推迟至6、7月份,如按常规安排拍卖延续至10月底,则本年度临储玉米拍卖将历时5个多月;拍卖底价较去年提价200元/吨,提价幅度非常大,其中吉林15年产三等拍卖玉米底价为1650元/吨;拍卖投放量为首周400万吨,较去年常规投放量800万吨/周减半,若此后每周投放量维持稳定,则每月投放量将达到1200万吨左右,客观来说,这个投放量不小。

乍一看,今年拍卖底价提高200元/吨对市场心态有明显的提振,但我们必须从当前所处的市场环境来分析政策影响,这才是解读政策的最佳打开方式。

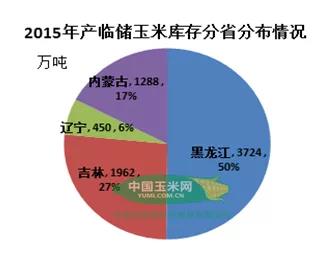

首先,2019年临储玉米拍卖以维稳调控市场为主,明显区别于2018年的“去库存”使命。2018年临储拍卖成交量突破1亿吨,结转至2019年待拍的陈粮库存仅剩7800万吨左右,其中400万吨为14年产玉米,基本分布在黑龙江地区,剩余约7400万吨为2015年产玉米,黑、吉、蒙、辽各省占比分别为50%、27%、17%和6%。15年产玉米今年已属于陈化粮范畴,所以,尽管本年度去库存压力并不大,但今年流拍的陈化粮继续结转至2020年,则只能定向给深加工企业消耗。

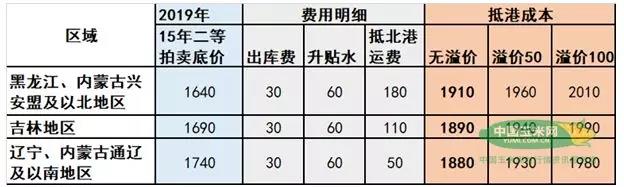

第二,不考虑溢价水平,拍卖粮抵北港最低成本约在1850-1900元/吨左右。具体成本核算如下,今年15年产二等玉米无溢价抵北港成本约为1900元/吨,考虑到50的年份差及40元/吨的等级差,14年产二等玉米及15年产三等玉米的最低抵港成本约为1850元/吨。从近期流出的拍卖清单来看,14年产黑龙江玉米的平均水分为13%,杂质平均在0.6%,按增量3个0.75%计算对应升贴水仅约36元/吨,到港成本进一步降低。

表 临储玉米拍卖到港成本核算

第三,本年度临储玉米拍卖投放量约为8000万吨,基本持平于临储剩余量。至10月底扣除节假日,临储玉米拍卖预计将进行22周左右,按周投放量400万吨测算,则可拍卖8000万吨左右。

第四,陈化稻谷拍卖底价下调,禽料和燃料乙醇生产中将替代陈化玉米。本年度扛起“去库存”大旗的是陈化稻谷,从拍卖底价下调100元/吨,其中13-15年产陈化稻谷中最低价1500元/吨,具备一定的价格优势,或对禽料及燃料乙醇生产用玉米形成替代。

二

市场价格运行及供应缺口分析

图 玉米期现货价格走势及基差变动

第一,7、8月前市场价格向拍卖粮成本震荡靠拢,市场价格与拍卖价格的对接或不畅。本年度贸易商建库基本在春节后至19年4月这个阶段,以黑龙江粮为例,前期建库成本约在1650-1730元/吨,加运费150及合理利润,4月到港成本为1850元/吨左右,按每月10元/吨的利息成本,存至8月前后的持粮成本约为1880-1900元/吨,即北港现货价格涨至1880元/吨以上将明显刺激贸易商出货意愿。结合前边拍卖粮抵港成本1900元/吨的水平,再考虑合理溢价,当前港口1860-1880的价格仅略低于拍卖陈粮成本,除非市场供应大幅趋紧,拍卖粮大幅溢价成交,否则市场粮源供应的均衡点或在1850-1950元/吨这个区间。

接下来我们分析市场大幅趋紧的可能性有多大?

第二,本年度玉米供应缺口最大为3000-4000万吨,拍卖粮供应无虞。从市场缺口来看,相较于17/18年度,18/19年度的最大不同有两点,一是期初结转库存,18年拍卖成交的1亿吨玉米中有4000万吨未出库结转至本年度,较上一年度增加2500万吨,年度玉米减产不足1000万吨,但疫情影响下的玉米饲用需求大幅减少,以及去年淀粉快速涨价抑制深加工用玉米需求稳中略降,我们暂按需求减量2000万吨计算,去年缺口5500万吨,则今年缺口或降至2000-3000万吨,当然再考虑今年部分地区调减玉米种植面积,长期看需求缺口存在的假设前提下,刺激市场在年度尾声的囤粮待涨需求,则市场本年度需求缺口最大为3000-4000万吨,同时这种缺口是随时间逐步显现的,更多将在7、8月后的市场体现,本年度拍卖粮剩余量近8000万吨,供应市场绰绰有余。

第三,中美贸易谈判仍存变数,6月底G20峰会成下一个关键政策时点。尽管近期中美双双升级加征关税令努力了近半年的磋商暂告失败,但大国博弈从来都是分分合合,特朗普昨夜(14日)也发推称“时机成熟时将与中国达成协议,而美国农场主将是接下来最大的受益方之一,希望中方继续采购美国农产品。” 所以6月G20会议双方领导人再聚首就更有看点,届时的谈判结果我们不做预判,暂时观望。但若不谈和,中美经济势必受到贸易战拖累,进而对国内需求造成影响,若最终达成阶段性成果,大量进口美玉米及猪肉、DDGS和燃料乙醇等相关替代品的概率加大,加征关税取消后的进口品价格优势将非常显著,并对国内玉米格局造成深远影响,尤其会加持南方饲料企业在产业格局中的主动性。退一步来看,乌克兰作为中国最大的玉米进口国,年度丰产且价格优势更加明显,不排除进口量继续增加的可能性。

三

市场各主体参拍意愿分析

拍卖政策已经出台,那各方的参拍心态会是什么样呢?

图 国内玉米淀粉企业周度库存

图 国内深加工企业加工利润

首先是东北深加工企业,据了解东北深加工企业的玉米原料库存在1个月水平,产地基层余粮见底,深加工企业唯有依靠拍卖粮和产地贸易商的存粮,处境相对比较被动,但考虑深加工企业的淀粉库存处于历史高位,且夏季需求尚未有效启动,即使6月中下旬后陆续启动,考虑到积压的产品库存和微利甚至亏损的加工利润,深加工企业的采购意愿也会被明显抑制,他们大概率会通过调整开工率或者延长检修期来调节经营压力。同时深加工企业对玉米质量要求相对宽松,所以他们会更倾向于参拍周边库点和竞争相对小且价格偏低、质量较差的陈粮。在此,提醒参拍主体,深加工企业周边的粮谨慎拍,否则溢价和后期出库或许会超出你的想象。

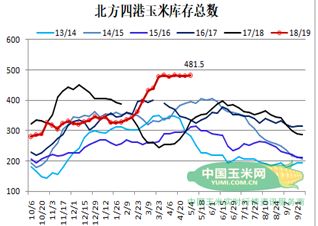

图 南北港口玉米库存水平

其次是产地及港口贸易主体的参拍意愿,春节后随价格的再次下跌及3月中储粮收购消息刺激,贸易主体积极建库待涨,导致环节库存达到临储收购政策取消后的峰值,这点从北方四港库存接近500万吨的历史峰值可以验证,这部分粮源占用资金成本且港口存粮需要缴纳仓储等费用,相对产地来说更加不利,新粮现货库存的价格优势和质量优势会逐渐被时间成本消耗掉,最后跟拍卖粮成本贴合,所谓的质量溢价也只有少数一等粮源可以争取到。而从贸易商角度考虑,是阶段性在1900附近获利了结更合适,还是继续持有到三季度与成本相对稳定的拍卖陈粮搏杀竞争更有吸引力呢?我想资金压力和二季度的阶段性供应宽松压力会刺激半数的贸易商选择获利销售。继续聊一下贸易商的参拍意愿,手中握有大量的相对低廉的新玉米,资金大多被占用的情况下,你会去参拍竞买质量很差的高价陈粮么?基本不会。这与去年市场完全不同,去年是新粮价高、陈粮价低,竞买陈粮通过掺兑、以陈充新和囤积具有绝对价格优势的陈粮等待新粮食年度涨价销售,今年完全没有这种可操作空间。试想等到新粮食年度开始,深加工企业必定会转而采购有较大扣水扣杂空间的新粮来满足供应需求,囤积了高价陈粮的贸易商要找谁来接盘呢!

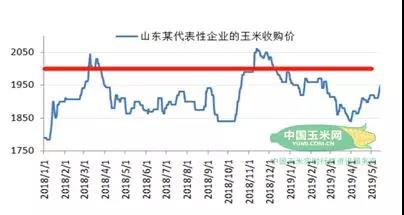

图 山东某代表性企业玉米收购价

再来,华北深加工企业及贸易商的参拍意愿。不得不说,拍卖在东北产区这个地理劣势就决定了华北深加工企业的绝对劣势地位,华北新粮减产、本地贸易余粮不足2成,且价格仍低于我们测算的陈粮到货成本,所以华北贸易商正在坐收渔利将本地玉米价格提涨至拍卖粮到货成本2000元/吨的水平,当然华北企业也可以采用降低开工率等措施,但可操作空间较东北企业而言更小,建库方式相对灵活也决定了他们的价格或维持高位震荡,他们会抓住芽麦上市、春玉米上市等一切可以利用的机会来暂时打压市场价格,但新粮大量上市前他们始终受制于拍卖粮偏高的到货成本,所以我们看到近期华北玉米现货价格持续调涨,这其实就是在向拍卖后的成本补涨靠拢。不过华北贸易商的可操作空间也比较有限,因为深加工企业要在质量偏差的低价拍卖陈粮和贸易环节的高价新粮间做抉择,价差过大则新粮优势会逐渐丧失,同时深加工企业经历去年大量参拍的经验后,今年有望轻车熟路的自主参拍,而非依赖中间贸易商。

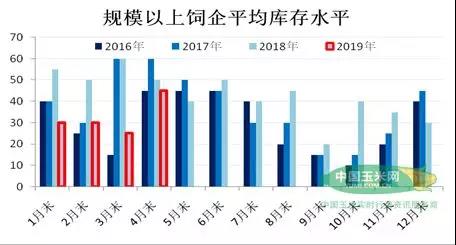

图 规模以上饲料企业平均库存水平

最后,南方销区饲料养殖企业的参拍心态。本年度最令人怜惜的就是这部分群体,非洲猪瘟疫情从去年8月爆发至今已经历时9个月,疫情高发区从辽吉到两湖安徽再到现在的两广地区,整个行业被洗劫一遍,而4月中下旬的一波涨价也令饲料加工企业的低库存一次性补库至40-60天(两广目前受灾情影响企业库存维持在1个月左右),夏季疫情高发期仍将面临严峻的考验,而持续双降的生猪存栏和能繁母猪存栏也决定了需求的回暖之路漫漫,所以需求端的萎缩令饲料养殖企业处于产业链中相对主动的地位。近期小麦进入收割上市阶段,持续降雨后或有芽麦发生并存在部分替代饲用玉米的可能性,中美谈判仍存在变数且6月底是重要窗口期,8月南方春玉米的采购工作将陆续开展且按惯例会持续上市1个月左右,所以,饲料养殖企业面临的机会更多些,需求有效恢复前他们不会是推涨行情的大多头。

综合以上因素的分析,我们认为临储拍卖底价提高200元/吨抬高了未来几个月市场价格运行的底部,且当前略低于拍卖成本的区域性玉米价格有望进一步向拍卖价靠拢,但基于环节较高的库存、供应缺口的显现需要时间,以及对市场主体参拍心态的分析,我们认为7、8月份前市场整体处于供大于求的阶段,新粮现货价格向拍卖粮成本靠拢的过程不会太顺畅,考虑合理溢价后的拍卖粮成本将成为阶段性价格顶部。

一周阅读排行