【导语】近期国内玉米价格稳中缓涨,但市场购销活跃度偏低,产区走货不畅,下游采购节奏迟迟未提升。那么,是何种原因使得玉米市场难有活跃,后期价格又将出现何种走势?

目前国内玉米市场利好及利空因素交织,暂无明确的指向性因素。产区贸易商有售粮需求,也有成本支撑,下游有替代品补充,也存在玉米刚性采购需求,供需双方力量大致持衡,使得玉米价格处于窄幅调整的局面。接下来分别看一下产区和下游需求方的情况。

产区贸易商让价空间有限,外销活跃度低

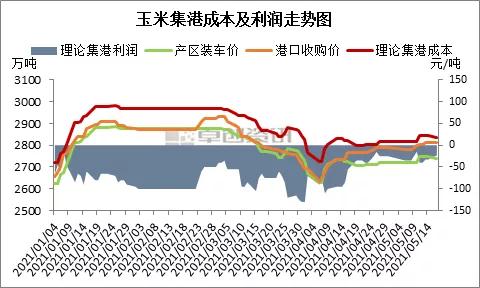

产区方面,根据贸易商反映,目前东北市场高端优质玉米外发依然倒挂,主要供应周边养殖户和地区内贸易商接手循环,部分地区通过调节粮质迎合下游价格。从外发利润来看,以吉林长春地区玉米装车价格和锦州港二等玉米收购价格为例,按集港汽运费95元/吨合计,从价格走势图中可以看出,自年初以来,吉林长春地区玉米装车价格较锦州港收购价差有限,理论集港价格长期高于港内收购价格。玉米集港价格倒挂30-100元/吨,产区销售口径较小,制约市场成交量。

在外销受阻的情况下,为什么贸易商不能降价促销,或者让利销售?根据卓创资讯监测,目前黑龙江南部地区贸易商玉米平均库内成本2650-2700元/吨,干粮装车价格2670-2730元/吨,吉林地区贸易粮平均库内成本在2650-2750元/吨,干粮装车价格2700-2760元/吨。通过成本及装车价格对比可以看出,目前产区贸易商出粮利润已经较成本持平,甚至部分成本较高贸易商略有亏损,自然对低价较为抵触。

下游采购心态宽松,价格被动跟随产区调整

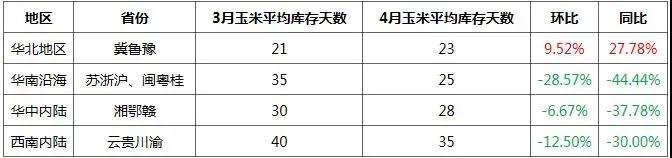

目前下游深加工企业和饲料企业玉米的库存水平及采购方式略有不同。深加工企业玉米库存高位,拍卖粮及合同粮等皆有,且随着夏季来临,停工检修或成为阶段性利空炒作题材,加之饲料行业收购力度不大,深加工企业收购心态整体宽松,但仍然有1-2个月的玉米库存缺口。下游饲料企业积极加工替代品,玉米库存量一般,根据卓创资讯监测,4月底国内中大型饲料企业平均玉米库存28天,同比下降23.61%,饲料企业多滚动补库,维持玉米刚性需求,采购节奏受替代品价格、进口替代品政策等影响较大。

中大型饲料企业玉米库存动态分析

短期玉米购销博弈持续,价格难有趋势性走势

根据近期市场购销双方运行特点,下游需求方采购力度不够,继续挤压产区贸易环节出货,而卖方库存粮源普遍成本较高,不想低价出货,矛盾之中玉米价格难有趋势性涨跌,卓创资讯预计5月底前玉米价格仍以区间调整为主。随着贸易环节库存量下降,产区出粮节奏继续下降,6-7月份之后玉米价格或开启小幅攀升走势。

一周阅读排行