【导语】三季度国内蛋鸡市场走出季节变化的特点,年度内鸡蛋、淘汰鸡、鸡苗最高价多出现在8月份,主要受供需面的双重推动。四季度供需关系博弈激烈,供应面支撑作用较强。

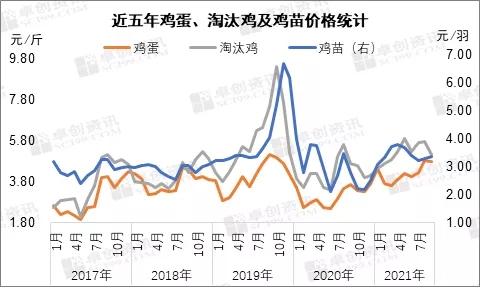

三季度蛋鸡市场均处近年较高位

三季度蛋鸡市场行情整体表现良好,符合季节性变化特征,且鸡蛋、淘汰鸡均价处于近五年的较高位。其中产区鸡蛋均价、淘汰鸡均价、鸡苗均价分别为4.63元/斤、5.54元/斤、3.30元/羽,高于历年三季度均值0.56元/斤、0.29元/斤、0.10元/羽,高于近五年均值1.02元/斤、0.93元/斤、0.05元/羽。主要原因是鸡蛋、淘汰鸡供应相对紧张,鸡苗需求量变化不大。

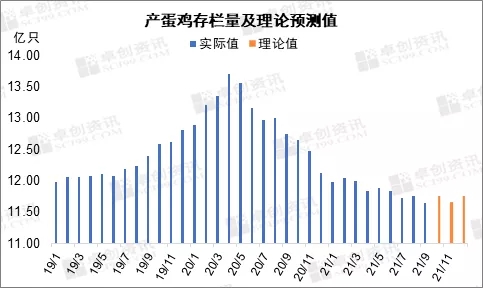

三季度产蛋鸡存栏量降至低位

据卓创资讯监测数据显示,三季度产蛋鸡存栏量已降至近6年的最低位,季度末存栏量同比降幅8.59%,比历年均值降幅7.14%。这导致鸡蛋供应量收紧,并且夏季高温条件下蛋重、产蛋率均有下降,更进一步加剧鸡蛋的紧张局面。同时也导致淘汰鸡出栏量随之减少。从淘汰日龄来看,三季度平均淘汰日龄为487天(约等于16个月),比去年同期推迟9天,与历年均值持平,亦处于正常范围,延迟淘汰的现象较少。2017年下半年至2019年底,平均养殖赢利为37.27元/只,高于行业平均预期(30元/只左右),淘汰日龄平均高达505天,延迟淘汰比较普遍。2020年至今年三季度末,蛋鸡养殖赢利平均仅有5.75元/只,远低于行业预期,养殖环节多选择正常淘汰,以保证资金正常周转。

三季度是传统需求旺季

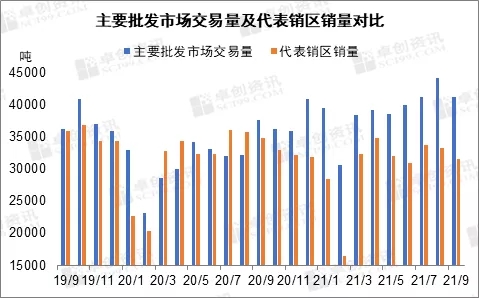

进入夏季,鸡蛋对肉类的替代作用比较明显,再就是受开学季、中秋节等需求提振,贸易商及下游食品加工企业提前备货,三季度是传统的鸡蛋消费旺季。据卓创资讯监测数据显示,三季度代表销区市场一级批发商平均月度销量为3.28万吨,环比增幅0.73%,同比减少7.54%。近两年电商平台的兴起,分流了一部分销量,主要体现在节假日进行低价促销活动。农业农村部监测的数据显示,三季度主要批发市场的平均月度销量为4.21吨,环比增幅7.41%,同比增24.22%。

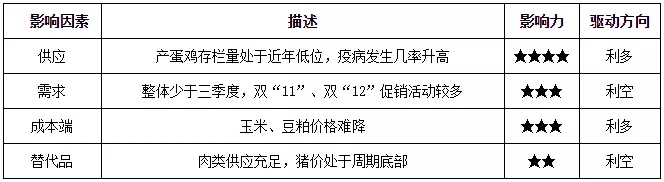

四季度鸡蛋供应维持偏紧状态

四季度鸡蛋市场主要影响因素分析

根据蛋鸡的养殖周期,结合产蛋鸡存栏量及前期的鸡苗销量,可推断四季度产蛋鸡存栏量的理论值仍处于近年的低位,10月和12月环比略有增加(图4),鸡蛋和淘汰鸡的供应量仍维持偏低水平,供应面对行情有较强支撑作用;通过历史数据来看,四季度鸡蛋销量多有减少,双“11”、双“12”促销活动或有一定利好。其次,气温降低,鸡蛋存储时间延长,截至三季度末,生产环节、流通环节的库存天数均不足1.5天,略低于近6年均值,库存无压力;再加上饲料成本较高,养殖户对低价较为抵触。再次是突发因素的影响,秋冬季节是疫病高发期,且近期降雨、降温天气较多,不利于鸡群健康,或加剧供应压力。最后一点是相关产品的影响,四季度肉类供应整体较为充足,环比三季度均有增多,肉类市场的低价或对蛋价有一定拖累。

综合来看,四季度鸡蛋市场供需博弈激烈,在无重大突发因素影响需求的前提下,产区鸡蛋价格将处于近年同期中高位水平,高于饲料成本4.10元/斤的概率较大,短时高价或触及4.40元/斤。

一周阅读排行