一、市场概述

11月正值美国大豆收割上市尾声及巴西大豆播种的中后期,美国大豆收割进度与往年均值几乎持平,而巴西大豆播种进度为近年来较快,美国新季大豆上市出口压力及南美大豆丰产预期等共同施压,CBOT大豆期价继续回落。后期美国大豆出口及南美大豆生产情况是影响CBOT大豆期价的关键因素。

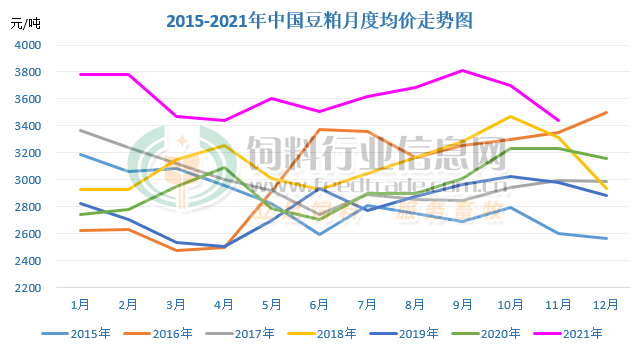

美湾港口恢复出口后近期大豆到港量逐渐增加,受限电影响停机的国内油厂陆续开工,大豆压榨量攀升后豆粕产量随之提高。目前养殖需求旺季来临,饲料养殖企业及贸易商提货需求增加,豆粕库存处于偏低的水平支撑豆粕价格。进口大豆成本因CBOT大豆回落而下行,因豆粕需求旺季成本传导主要体现在豆油上,油厂提价压力较大,豆粕出现震荡偏弱运行的走势。据饲料行业信息网慧通数据研究部统计,2021年11月豆粕均价3436.46元/吨,环比下跌7.13%,具体分析如下:

图1:2015-2021年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1、全球大豆供应宽松预期不变

最新大豆作物生长报告显示,美国大豆收割已经结束,产量基本已经确定。虽然11月美国农业部月度报告意外下调美国大豆单产和产量导致CBOT大豆期价走出一波反弹行情,加之美国因赖氨酸供应紧张,养殖户对豆粕的需求增大而导致美国国内大豆需求较好,但美国大豆出口压力抑制大豆期价的涨幅。数据显示巴西大豆播种进度已经超过90%,产区目前良好的天气使得丰产预期前景良好。阿根廷大豆播种完成约40%,且受拉尼娜引发的干旱天气或对大豆生产造成影响。巴西较快的播种进度使得丰产预期强劲,阿根廷大豆播种面积下降及干旱天气或导致减产。不过巴西大豆丰产预期或将抵消阿根廷减产数量,全球大豆供应宽松格局预期暂时不变。

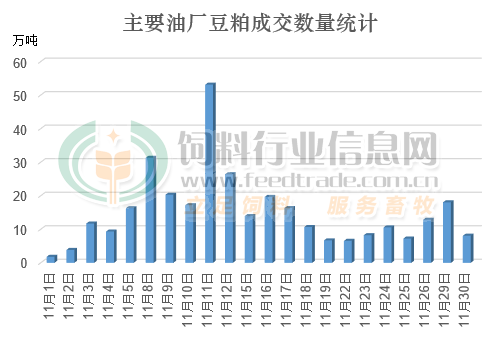

2、需求旺季豆粕成交情况较好

国庆后随着生猪价格的持续反弹,持续亏损约半年的生猪养殖再度扭亏为盈并且利润不断增加,而现阶段为国内畜禽养殖对饲料豆粕的需求高峰,在美豆回调后豆粕价格跟随下行,饲料养殖企业及贸易商逢低补库,提货较为积极,豆粕成交量较好。据饲料行业信息网统计数据显示,11月主要油厂豆粕成交量超330万吨,平均每个工作日成交量超10万吨的水平。不过因前期成交较好,后期提货有所放缓或以执行前期的未执行合同为主。

图2:11月油厂豆粕成交量统计(单位:万吨)

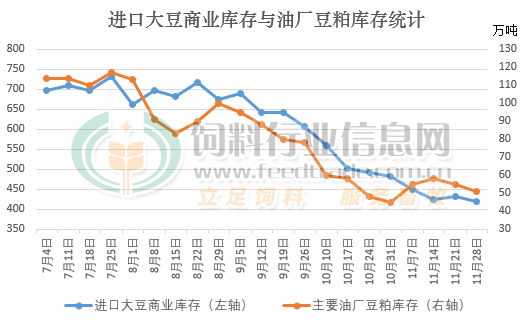

3、偏低的库存或支撑豆粕价格

图3:11月大豆与豆粕库存数量统计(单位:万吨)

据饲料行业信息网相关统计数据显示,截止11 月 29 日国内主要油厂进口大豆商业库存止升转降至419 万吨,主要油厂豆粕库存 51 万吨,再度出现下降的趋势。虽然近期大豆到港量有所增加,但压榨量高于到港数量导致大豆库存有所下降。国内大豆压榨量上升后豆粕产量增加,下游饲料养殖企业提货速度加快,豆粕库存继续回落。目前大豆及豆粕库存较年中的高点降幅较大且处于偏低的水平,加之进口大豆因CBOT大豆回调后成本传导主要体现在豆油上,在后期生猪及肉鸡对饲料的需求旺季且养殖利润逐渐好转,豆粕继续下跌的空间有限。

三、后市预测

目前美国大豆收割已经结束,巴西大豆播种接近尾声,在良好的巴西大豆丰产预期及提前上市的大豆或与美国大豆出口形成竞争,而国内买家采购质优价好的巴西大豆意愿较强,CBOT大豆在没有受到南美干旱天气影响大豆产量的情况下上行压力较大。国内后期大豆到港量将逐渐增加,较高的开机率使得豆粕供应充足,生猪及家禽消费旺季来临对豆粕需求量大,饲料成本偏高并且低蛋白日粮配方推广豆粕需求增量有限,但受偏低库存支撑预计豆粕价格跟随CBOT大豆期价震荡调整,不过要警惕南美产区因拉尼娜引发的干旱天气对大豆生产的影响及疫情造成的物流运输方面的风险。

一周阅读排行