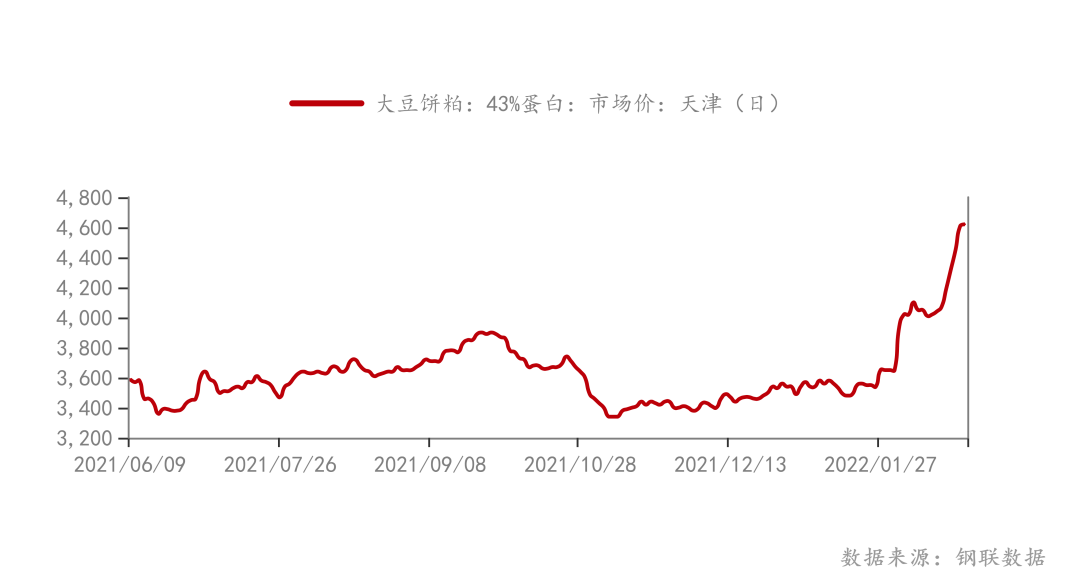

2月豆粕内外盘价格跌宕起伏,连粕升至4107元/吨高位后,期货价格大幅下挫,截至2月25日夜盘连粕报收于3822元/吨。回顾2月华北豆粕市场,现货价格也是跟随盘面节节高起,基差不断走高。接下来我们就一起回顾下近期华北豆粕基本面的一个情况。

首先价格方面,2月7日在连粕开盘涨停后市场现货价格随盘上调290-300元/吨报3940-3950元/吨,之后跟随盘面及市场停机供应短缺的影响下,价格一路高涨至4650元/吨左右,周末受夜盘连粕及外盘大幅下跌影响,价格大幅下挫至4510-4530元/吨。但后期华北地区停机较多,现货价格短期或有支撑。

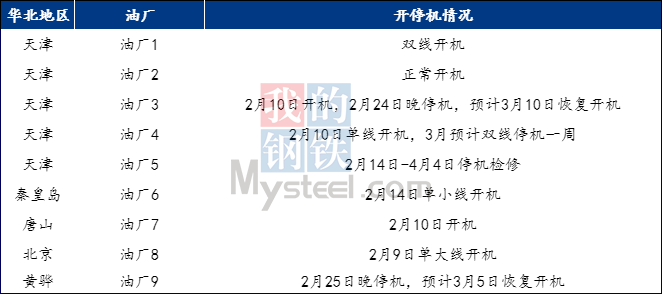

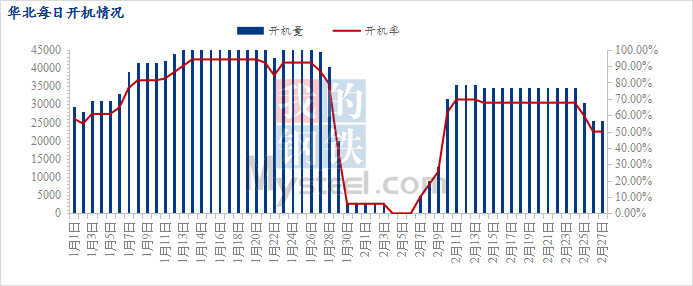

开机方面,节前华北地区各家油厂基本维持全线满开,但节后大豆供应紧缺影响,工厂陆续断豆停机。天津地区2家工厂断豆停机时间超15天,其余部分地区工厂也仅维持单线开机。截至今日华北区域三家油厂停机,三家油厂单线开机,三家油厂正常满开,开机率下降至50%左右。压榨方面,2月受春节停机及近期断豆停机影响,华北地区压榨量仅65-66万吨左右,较去年减少6-7万吨。后期3月华北市场预计压榨94万吨大豆,压榨量仍不及去年同期水平。

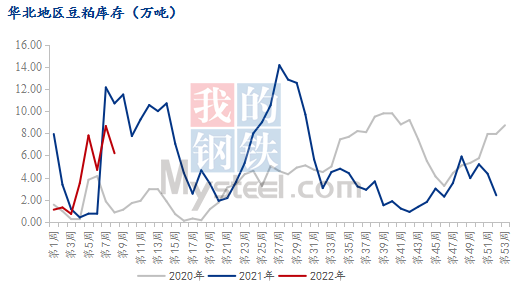

库存方面,节前受高开机率影响,华北库存在春节后库存升至近年同期高位,但后期随着节后价格高涨,下游提货积极。近期受停机影响,工厂出库迅猛,豆粕库存呈明显下降趋势。据Mysteel对华北主要9家油厂调查显示,截止2022年2月25日,油厂大豆库存、豆粕库存及未执行合同减少。其中大豆库存31万吨,较上周减少4.8万吨,较去年同期减少45.5万吨;豆粕库存6.2万吨,较上周减少2.45万吨,较去年同期减少4.5万吨;未执行合同27.3万吨,较上周减少3.5万吨,较去年同期减少6.2万吨。

综上所述,2月华北市场在期货和国内供应紧张的强势助力下,价格强势运行,但近期期货盘面下挫,价格或许回归供需基本面,但在3月停机影响下,短期价格仍有支撑;在低开机压榨的影响下,工厂库存或许仍呈下降态势。目前华北开机工厂开始限量开单或停止开单,下游企业在后期供应紧张的局面下需做好安全库存。

一周阅读排行