5月27日中国外三元猪价格稳定

2022年5月26日,中国主流市场外三元大猪市场均价稳定,全国均价为15.81元每公斤,相比昨天持平。市场生猪及猪肉供应充足,北方生猪供应适度偏紧,猪价震荡调整。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年5月26日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年5月26日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.64 | 15.67 | -0.16% | 元/KG |

| 吉林省 | 15.33 | 15.35 | -0.09% | 元/KG | |

| 黑龙江 | 15.46 | 15.42 | 0.30% | 元/KG | |

| 华北 | 北 京 | 16.20 | 16.09 | 0.65% | 元/KG |

| 天 津 | 16.15 | 16.04 | 0.72% | 元/KG | |

| 河北省 | 15.97 | 15.99 | -0.15% | 元/KG | |

| 山西省 | 15.75 | 15.76 | -0.09% | 元/KG | |

| 内蒙古 | 15.46 | 15.48 | -0.09% | 元/KG | |

| 华东 | 江苏省 | 16.05 | 16.06 | -0.09% | 元/KG |

| 浙江省 | 16.50 | 16.49 | 0.09% | 元/KG | |

| 安徽省 | 15.56 | 15.56 | -0.03% | 元/KG | |

| 福建省 | 16.22 | 16.23 | -0.03% | 元/KG | |

| 山东省 | 15.89 | 15.91 | -0.09% | 元/KG | |

| 华中 | 河南省 | 15.58 | 15.59 | -0.09% | 元/KG |

| 湖北省 | 15.77 | 15.79 | -0.16% | 元/KG | |

| 湖南省 | 16.09 | 16.12 | -0.15% | 元/KG | |

| 江西省 | 15.45 | 15.45 | -0.03% | 元/KG | |

| 华南 | 广东省 | 18.39 | 18.35 | 0.19% | 元/KG |

| 广 西 | 15.94 | 16.00 | -0.34% | 元/KG | |

| 西南 | 重 庆 | 15.98 | 16.02 | -0.28% | 元/KG |

| 四川省 | 15.86 | 15.89 | -0.22% | 元/KG | |

| 贵州省 | 15.32 | 15.32 | -0.03% | 元/KG | |

| 云南省 | 15.04 | 15.00 | 0.24% | 元/KG | |

| 西北 | 陕西省 | 15.52 | 15.51 | 0.04% | 元/KG |

| 甘肃省 | 14.66 | 14.70 | -0.30% | 元/KG | |

| 新 疆 | 14.60 | 14.56 | 0.24% | 元/KG | |

| 全 国 | 15.81 | 15.81 | 0.00% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月27日中国内三元猪价格上涨

2022年5月26日,中国主流市场内三元大猪市场均价上涨,全国均价为15.44元每公斤,相比昨天上涨0.21%。需求市场生猪及猪肉供应充足,北方生猪供应适度偏紧,猪价震荡偏强。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年5月26日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年5月26日中国内三元毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.42 | 15.43 | -0.06% | 元/KG |

| 吉林省 | 14.97 | 14.96 | 0.07% | 元/KG | |

| 黑龙江 | 15.23 | 15.16 | 0.46% | 元/KG | |

| 华北 | 北 京 | 15.93 | 15.79 | 0.89% | 元/KG |

| 天 津 | 15.79 | 15.64 | 0.96% | 元/KG | |

| 河北省 | 15.60 | 15.58 | 0.13% | 元/KG | |

| 山西省 | 15.40 | 15.38 | 0.13% | 元/KG | |

| 内蒙古 | 15.10 | 15.09 | 0.07% | 元/KG | |

| 华东 | 江苏省 | 15.32 | 15.29 | 0.20% | 元/KG |

| 浙江省 | 16.24 | 16.19 | 0.31% | 元/KG | |

| 安徽省 | 15.21 | 15.16 | 0.33% | 元/KG | |

| 福建省 | 15.49 | 15.48 | 0.06% | 元/KG | |

| 山东省 | 15.53 | 15.50 | 0.19% | 元/KG | |

| 华中 | 河南省 | 15.31 | 15.30 | 0.07% | 元/KG |

| 湖北省 | 15.49 | 15.48 | 0.06% | 元/KG | |

| 湖南省 | 15.73 | 15.73 | 0.00% | 元/KG | |

| 江西省 | 15.19 | 15.17 | 0.13% | 元/KG | |

| 华南 | 广东省 | 17.66 | 17.59 | 0.40% | 元/KG |

| 广 西 | 15.56 | 15.59 | -0.19% | 元/KG | |

| 西南 | 重 庆 | 15.62 | 15.62 | 0.00% | 元/KG |

| 四川省 | 15.49 | 15.50 | -0.06% | 元/KG | |

| 贵州省 | 14.93 | 14.90 | 0.20% | 元/KG | |

| 云南省 | 14.66 | 14.61 | 0.34% | 元/KG | |

| 西北 | 陕西省 | 15.26 | 15.21 | 0.33% | 元/KG |

| 甘肃省 | 14.41 | 14.42 | -0.07% | 元/KG | |

| 新 疆 | 14.31 | 14.25 | 0.42% | 元/KG | |

| 全 国 | 15.44 | 15.41 | 0.21% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月27日中国土杂猪价格下跌

2022年5月26日,中国主流市场土杂大猪市场均价下跌,全国均价为15.04元每公斤,相比昨天下跌0.01%。需求市场生猪及猪肉供应充足,北方生猪供应适度偏紧,猪价震荡调整。今日部分省份市场交易均价如下:

图表:2022年5月26日中国土杂大猪收购均价统计表(单位:元/公斤):

| 2022年5月26日中国土杂毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.06 | 15.10 | -0.26% | 元/KG |

| 吉林省 | 14.69 | 14.70 | -0.07% | 元/KG | |

| 黑龙江 | 14.83 | 14.79 | 0.27% | 元/KG | |

| 华北 | 北 京 | 15.64 | 15.52 | 0.77% | 元/KG |

| 天 津 | 15.39 | 15.28 | 0.72% | 元/KG | |

| 河北省 | 15.21 | 15.21 | 0.00% | 元/KG | |

| 山西省 | 15.09 | 15.11 | -0.13% | 元/KG | |

| 内蒙古 | 14.72 | 14.74 | -0.14% | 元/KG | |

| 华东 | 江苏省 | 14.55 | 14.57 | -0.14% | 元/KG |

| 浙江省 | 15.85 | 15.83 | 0.13% | 元/KG | |

| 安徽省 | 14.76 | 14.74 | 0.14% | 元/KG | |

| 福建省 | 15.20 | 15.23 | -0.20% | 元/KG | |

| 山东省 | 15.06 | 15.08 | -0.13% | 元/KG | |

| 华中 | 河南省 | 15.01 | 15.04 | -0.20% | 元/KG |

| 湖北省 | 14.99 | 15.02 | -0.20% | 元/KG | |

| 湖南省 | 15.27 | 15.30 | -0.20% | 元/KG | |

| 江西省 | 14.87 | 14.90 | -0.20% | 元/KG | |

| 华南 | 广东省 | 17.36 | 17.33 | 0.17% | 元/KG |

| 广 西 | 15.28 | 15.32 | -0.26% | 元/KG | |

| 西南 | 重 庆 | 15.22 | 15.25 | -0.20% | 元/KG |

| 四川省 | 14.99 | 15.03 | -0.27% | 元/KG | |

| 贵州省 | 14.51 | 14.53 | -0.14% | 元/KG | |

| 云南省 | 14.25 | 14.23 | 0.14% | 元/KG | |

| 西北 | 陕西省 | 14.87 | 14.84 | 0.20% | 元/KG |

| 甘肃省 | 14.01 | 14.07 | -0.43% | 元/KG | |

| 新 疆 | 14.01 | 13.98 | 0.21% | 元/KG | |

| 全 国 | 15.04 | 15.04 | -0.01% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

猪评:供需拉锯,猪价趋稳迹象明显!(2022年5月27日)

今日综合均价:

2022年5月27日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价15.71元每公斤,相比昨天上涨0.04%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价15.82元每公斤,相比昨天稳定;

2. 主流市场内三元大猪全国销售均价15.44元每公斤,相比昨天上涨0.21%;

3. 主流市场土杂大猪全国销售均价15.04元每公斤,相比昨天上涨0.01%。

图表:2022年5月27日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

今日猪价稳中微幅调整。我们一直提到目前生猪市场供应总体比较充足,但下游对市场的需求依旧比较疲软,贸易商拿货积极性不高,屠宰企业压价的意愿也比较强。同时养殖户看涨情绪也比较强,双方博弈持续,虽前两日在收储消息的提振下,猪价小幅偏强,但今日趋稳迹象比较明显。预计短期内猪价或小幅震荡调整为主,随端午节临近,市场需求或有小幅增加,月末及端午节期间猪价震荡偏强的概率大。另外,受新冠疫情及国际形势不稳定因素影响,近期国际能源、粮价、肉价飞涨,猪肉进口成本大幅上升,或抑制猪肉进口。因外包装监测出新冠病毒,近日海关总署对俄罗斯、巴西、乌拉圭的7家肉类企业采取紧急预防措施。

猪价上涨一个月 扭转生猪市场上下游心态

探索本轮猪周期触底的体重之谜

能繁母猪和饲料产量双减,养猪开始盈利!6月猪企也将扭亏为盈?

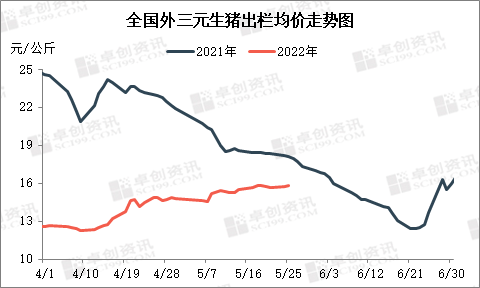

“守得云开见月明”,猪价连续3个多月深度探底之后,近期猪价连续8周上涨,据钢联数据显示2022年5月25日全国外三元标猪价格为15.71元/公斤,较4月最低价上涨3.61元/公斤,涨幅几乎高达30%。猪价上涨除了广东4月13日颁发的禁调政策、情绪带动有关外,还有一大原因生猪去产能已近尾声,目前业类人士普遍对下半年行情看好,认为养殖业有望扭亏转盈。

产能去化接近尾声

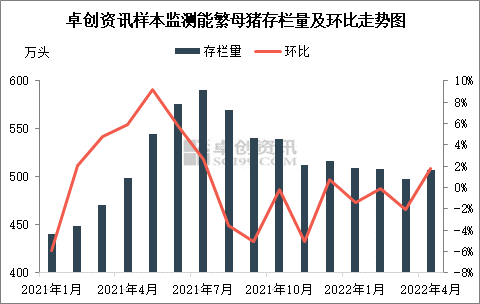

数据来源:农业农村部

据农业农村部数据显示,4月份全国生猪存栏4.24亿头,同比下降0.2%,其中4月份全国能繁母猪存栏量4177.3万头,环比下降0.2%,同比下降4.3%,已经连续10个月向正常保有量回调。据王祖力博士介绍到,4月生猪存栏量是2020年6月份之后的首次同比下降, 意味着生猪的去产能已经接近尾声。值得关注的是现在市场补栏如火如荼进行中,市场上部分区域有肥转母、商转母现象。

数据来源:钢联数据

据饲料协会公布数据显示4月份全国工业饲料总产量2249万吨,环比下降3.7%,同比下降10.8%。其中猪饲料产量963万吨,环比下降4.7%,同比下降15.2%,比去年能繁未恢复前的产量还低,2021年3月猪饲料产量995万吨。饲料需求高位回落,直接印证了生猪供给缩收趋势,五月产能或有望转正。

部分养殖已开始盈利

数据来源:钢联数据

据钢联数据显示第20周自繁自养周均亏损 112.27 元/头,较上周亏损缩小60.72 元/头。5个月前外购仔猪的已经开始盈利了,每头盈利3.68元,终结了连续几个月的亏损。主要是因为现商品猪价格不断攀升,近两个月涨幅巨大,不少市场已经突破成本线以上,开始盈利,例如广东受禁调影响,价格已遥遥领先,5.25日外三元标猪均价18.40元/公斤,部分屠宰结算价突破20元/公斤,山东、江苏、福建等地紧随其后,外三元标猪价格突破16元/公斤。且现在饲料原料价格有所回落,5月24日全国豆粕(4072, -25.00, -0.61%)均价为4249元/吨,较3月22日历史高位回落18.76%。正所谓守得云开见月明,养殖业终于打破亏损僵局。

现生猪养殖市场各大利好加持,经历了几个月产能回调,改善了原供给宽松的局面,且国家频繁收储,后期生猪价格重心向上移,六月猪企猪价有望扭亏转盈。

11家猪企坚持常态化现金分红 对猪价回升业绩盈利有信心

5月26日,神农集团(605296.SH)发布2021年年度权益分派实施公告。数据显示,31家“猪肉”板块上市公司中,有11家公司宣布了2021年度分红计划。截至5月26日,其中已有4家公司已经发布权益分派实施公告,有公司表示“与所有股东分享公司发展的经营成果”。

《证券日报》记者了解到,11家猪企历年来已形成常态化分红模式,坚持“真金白银”回馈投资者。多家猪企也表示看好今年下半年的猪价走势,展露发展信心。对此,业内专家认为“可育肥补栏,但远期布局仍需谨慎”。

业绩下滑先稳住

将常态化分红进行下去

2021年猪产业产能不断释放,加之上半年肥猪积压,养殖场出栏压力大,供应端偏强,需求不济,猪价持续走低。2021年年报披露数据显示,生猪养殖企业普遍面临收入下降、发展速度下降甚至停滞等问题。

今年猪产业行情以及公司的经营情况也是投资者关注的问题。在今年五月密集进行的业绩说明会中,多家猪企被投资者问及猪价的走向、股价的稳定、发展的规划以及对公司经营业绩的信心,而分红就是公司对自身发展“自信”的一种体现。

有超三成的猪企计划分红,给投资者“真金白银”的回馈。刚刚发布权益分派实施公告的神农集团对《证券日报》记者表示:“公司实施红利分派是多方面审慎考虑后的决策,公司历年来都在分红。”

《证券日报》记者查阅公司公告了解到,11家计划分红的猪企均有每年分红的“传统”。有业内会计师指出:“上市公司持续稳定的进行现金分红,其主要目的就是让投资者能有一个良好的预期,释放每年均有现金回报的信号以及树立企业形象,培育稳健型的投资者。”

从投资的角度来看,国泰君安认为,近期投资者风险偏好快速降低,贴现率预期也呈现高波动,市场风格开始重新聚焦盈利确定性和估值性价比。在这样的情况下,投资者逐步偏向于长期价值投资,而可持续分红经营稳健的标的可带来稳定的投资回报。

当分红成为一种常态,企业分享的不只是成长红利,对于历经考验的猪企来说也是一种态度的传递,是与投资者“共渡难关”后的合理回报。

上海钢联农产品事业部生猪分析师郭丹丹对《证券日报》记者表示:“2021年猪企经历‘寒冬’部分公司亏损严重。其实,业者对于分不分红心态比较平常,养殖场对于亏损也有心理准备。但是若有分红或是一种‘惊喜’。”

东瑞股份在“分红”实施公告中表示,基于公司当前稳定的经营情况以及良好的发展前景,为积极回报股东,与所有股东分享公司发展的经营成果。

下半年猪价或持续回升

猪企展露扭亏信心

分红之后,是更积极的前行。在2022年,多家猪企对猪价的回升表示了信心。神农集团表示:“公司养殖成本在16元/公斤左右,具有较强的竞争力。随着募投项目逐步完工投入使用,公司养殖成本仍有下降空间。同时,生猪价格已持续低位运行近一年时间,基于对以往‘猪周期’的经验,公司预判在今年第三季度猪价会回升到正常水平,因此2022年公司有信心实现盈利。”

新希望董秘兰佳在与投资者的交流中表示:“2022年对猪产业仍然是有巨大挑战的一年,但也是让人奋进的一年。对行情,公司认为里面包含一定的积极成分,但也没有盲目乐观;上半年肯定会又有一波下行,但也不因此而盲目悲观,而今年下半年可能会比上半年好一些。”

牧原股份在4月份生猪销售简报中披露,2022年4月份,公司商品猪价格呈现上升趋势,商品猪销售均价12.56元/公斤,比2022年3月份上升7.63%。

目前,生猪养殖成本依旧高于商品猪销售价格,但猪企普遍看好第三季度的行情。郭丹丹表示:“2022年1-3月份猪价呈现下滑趋势,4月份开始触底快涨,猪价由15.39元/公斤降至11.53元/公斤,跌幅25.08%,之后反弹至15.71元/公斤。4月份以来,国家频繁收储、规模集团缩量提价、惜售情绪增加等因素叠加,业者对后市行情持乐观态度,猪价快速上涨。”

另一方面,新希望、正邦科技、东瑞股份等大型养殖企业已经在布局扩产项目,逐步淘汰落后产能,优化养殖基地。郭丹丹也表示:“三季度养殖场可以逢高出栏,规模养殖场的占比将持续扩大,而且二次育肥户偏多,导致猪价难以出现大涨,养殖成本不断增加,建议养殖户可以适当二次育肥及仔猪补栏,远期布局仍需谨慎。”

猪肉进口价格暴涨,7家肉类企业被采取紧急措施,猪肉进口有望继续下降?

从2021年开始国内养猪业快速恢复,市场供应增长并超非瘟前水平,生猪价格也逐步回落至正常价格区间,但猪肉进口仍保持高位,并给国内市场供应带来压力。为稳定国内供需,今年1月份开始,我国猪肉进口关税从8%恢复至12%,猪肉进口量也逐渐恢复正常。

并且受新冠疫情影响,近年来国内加大对进口冷链食品的监管力度,叠加国际肉类价格上涨、海运费上涨等,肉类进口成本不断攀升。在《畜禽进口价格全线暴涨,牛肉进口价格涨超2万元/吨》一文中我有提到,4月份进口畜禽产品价格环比3月份暴涨,其中猪肉均价为19670元/吨,环比上涨7288元/吨。在国际肉价上涨以及新冠疫情影响下,猪肉进口再度增长的可能性不大,并且会在一定程度上抑制猪肉进口,虽对国内市场影响不大,但大小也算个好消息。

近日海关总署又对俄罗斯、巴西、乌拉圭的7家肉类企业采取了紧急预防措施!

海关总署对俄罗斯2家企业采取紧急预防性措施

因从进口自俄罗斯2家肉类生产企业的1批次冷冻肉类产品外包装样本中检出新冠病毒核酸阳性,按照海关总署公告2020年第103号的规定,全国海关自即日起暂停接受俄罗斯肉类生产企业Joint Stock Company“Chicken Kingdom”,(JSC“Chicken Kingdom”)(注册号为RU-036/MD03866)的进口申报4周,暂停接受俄罗斯肉类生产企业LLS“SK“EURASIA”(注册号RU-050/PJ12224)的进口申报1周。

海关总署对巴西4家企业采取紧急预防性措施

因从进口自巴西4家肉类生产企业的6批次冷冻肉类产品外包装样本中检出新冠病毒核酸阳性,按照海关总署公告2020年第103号的规定,全国海关自即日起暂停接受巴西肉类生产企业MARFRIG GLOBAL FOODS S.A.(注册号为SIF2015)、JBS S/A(注册号为SIF2058)、JBS S/A(注册号为SIF337)的进口申报1周,暂停接受巴西肉类生产企业MARFRIG GLOBAL FOODS S.A.(注册号为SIF2543)的进口申报4周。

海关总署对乌拉圭1家企业采取紧急预防性措施

因从进口自乌拉圭1家肉类生产企业的1批次冷冻肉类产品内、外包装样本中分别检出新冠病毒核酸阳性,按照海关总署公告2020年第103号的规定,全国海关自即日起暂停接受乌拉圭肉类生产企业Frigosalto(Somicar S.A.)(注册号为74)的进口申报1周。

一周阅读排行