【导语】在产蛋鸡存栏量是判断鸡蛋价格走势的重要指标,当前存栏已经进入增长周期,2022年后期在产蛋鸡存栏量将会有怎样的变化,供应方面对鸡蛋行情是否还有支撑?

关键词:在产蛋鸡存栏量、蛋价、鸡苗销量、存栏量预测

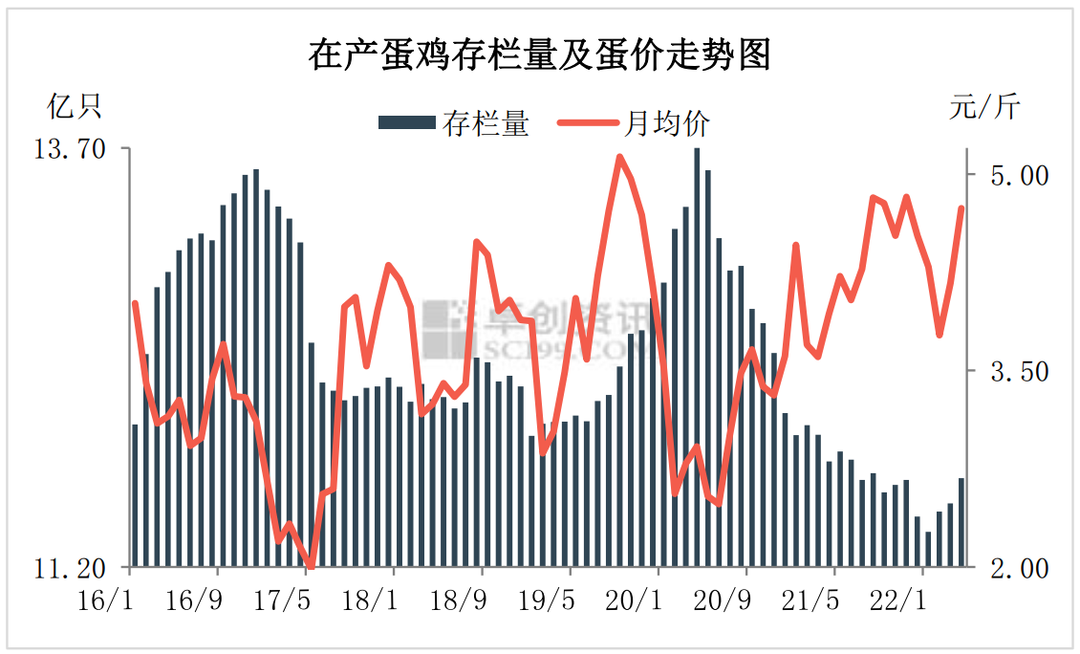

1.存栏量是影响蛋价波动的重要指标

从图1中可以看到在产蛋鸡存栏量与蛋价呈现明显的负相关。通过数据分析方法得出,2016年1月至2022年4月产蛋鸡存栏量与鸡蛋价格的相关性系数为-0.62,属于中度负相关关系。即在需求量相对稳定的前提下,产蛋鸡存栏量越高,鸡蛋产量越大,鸡蛋价格越低,反之亦然。2017年及2020年内产蛋鸡存栏量最高均达到13亿只以上,蛋价也位于近几年的低点。而近两年产蛋鸡存栏量不断走低,今年初降至历史低位,对鸡蛋价格形成强有力支撑,蛋价整体处于同期高位。截至5月24日,全国主产区鸡蛋月均价4.82元/斤,同比涨幅13.68%,较近五年同期月均价涨幅达47.40%。因此,在产蛋鸡存栏量是判断鸡蛋价格走势的重要指标。

图1

2. 在产蛋鸡存栏量呈现周期性变化

在产蛋鸡存栏量呈现比较明显的周期性变化,周期一般为3年,期间呈现“增-减-平”的变化过程。2019年6月-2020年4月份,产蛋鸡存栏量由12.07亿只持续增加至13.70亿只。之后行业进入去产能阶段,存栏量持续下降,至2021年下半年存栏变化相对平稳。从存栏变化的周期性来看,今年处于上行周期,2-4月份存栏量已经呈现增长走势,截至4月份全国在产蛋鸡存栏量为11.73亿只,环比涨幅1.30%,同比跌幅0.84%。

3.后期在产蛋鸡存栏量预测

3.1 短期存栏呈现增加趋势

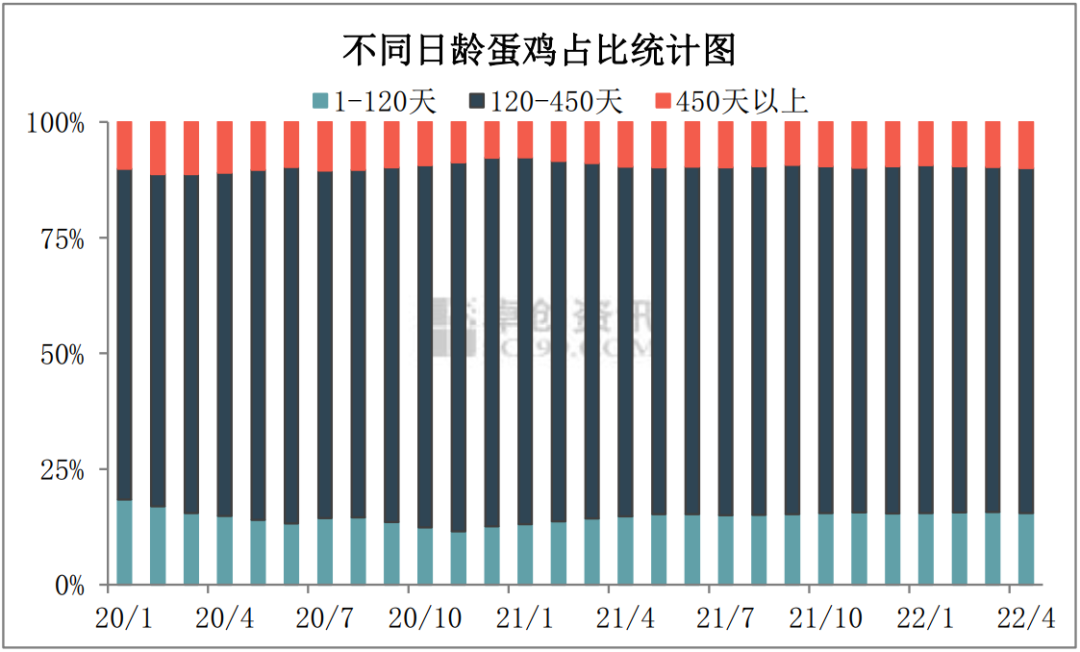

图2

不同日龄蛋鸡占比情况能够辅助判断短期存栏量的变化。按生长周期15-17个月计算,1-119天的未开产蛋鸡存栏一般占比为15%-20%,120-449天的产蛋鸡存栏占比为70%,450天及以上的待淘蛋鸡占比为10%-15%。根据卓创资讯监测的数据显示,4月份1-119天蛋鸡占比为15.51%,环比减0.19个百分点;120-449天蛋鸡存栏占比为74.52%,环比减0.09个百分点;450天及以上占比为9.97%,环比增0.28个百分点。目前后备鸡存栏占比处于正常水平,而大日龄蛋鸡数量略低,说明未来4个月内新开产的蛋鸡数量基本正常,但可淘汰蛋鸡数量有限,在产蛋鸡存栏量大概率呈现增长趋势。

3.2 在产蛋鸡理论存栏量预测

图3

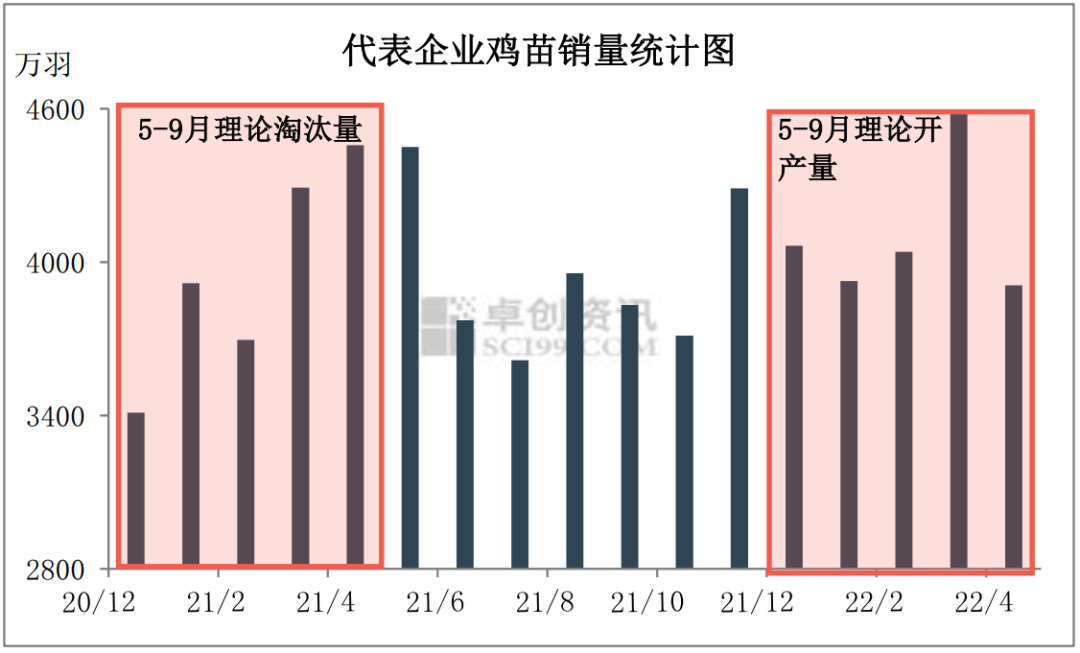

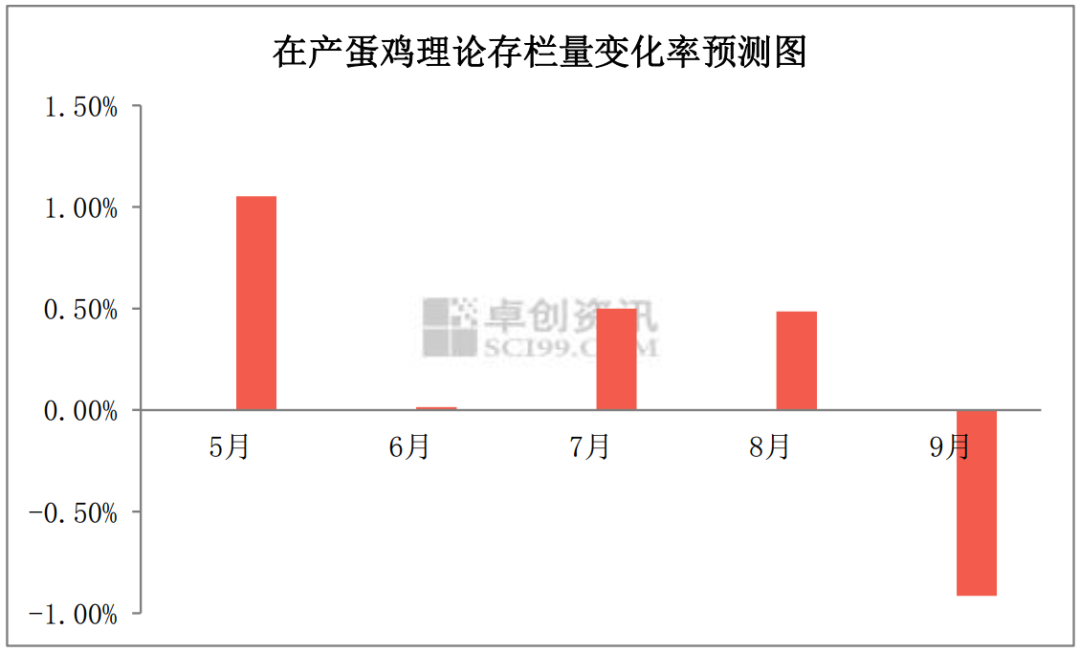

根据蛋鸡生长周期以及当前淘鸡日龄(500天左右),我们得出理论产蛋鸡存栏量=上月基数+当月新开产蛋鸡数量(4-5个月前补栏鸡苗)-当月淘汰蛋鸡数量(16-17个月前补栏鸡苗)。据此推论结合当前现有的数据,可以推算至9月份理论在产蛋鸡存栏量。从图3中可以看出,5-8月份新开产的蛋鸡数量均多于理论淘汰量,在产蛋鸡存栏量呈现增加趋势,除5月份预计增幅在1.00%左右外,6-8月份增幅均在0.50%以内,而9月份呈减少趋势,预计减幅在1.00%左右。

图4

由于淘汰鸡出栏量与养殖单位淘鸡心态密切相关,因此具有很大的不确定性,是预计存栏量的最大变数,但是一般情况下端午与中秋前后为传统的淘鸡高峰期。目前随着端午临近,淘汰鸡出栏量已经呈现增加之势,5月前三周淘汰鸡出栏量环比增9.50%。端午过后气温升高,大日龄蛋鸡产蛋率下降明显,且鸡蛋行情将进入低谷期,将进一步刺激养殖单位淘汰蛋鸡,因此6月份淘汰鸡出栏量或多于理论预测值,产蛋鸡存栏量或难增。而7、8月份鸡蛋行情逐步进入旺季,养殖单位多延淘至中秋前后,存栏量增幅将大于预期。9月份新开产蛋鸡数量减少,而淘鸡量大概率增加,产蛋鸡存栏量或有相对明显的跌幅。

4季度理论待淘蛋鸡数量减少,而新开产的部分需持续关注未来三个月补栏情况。由于夏季高温条件下,育雏难度加大,散户整体补栏积极性或难有提高,因此4季度新开产蛋鸡数量有限,产蛋鸡存栏量或难有明显波动。

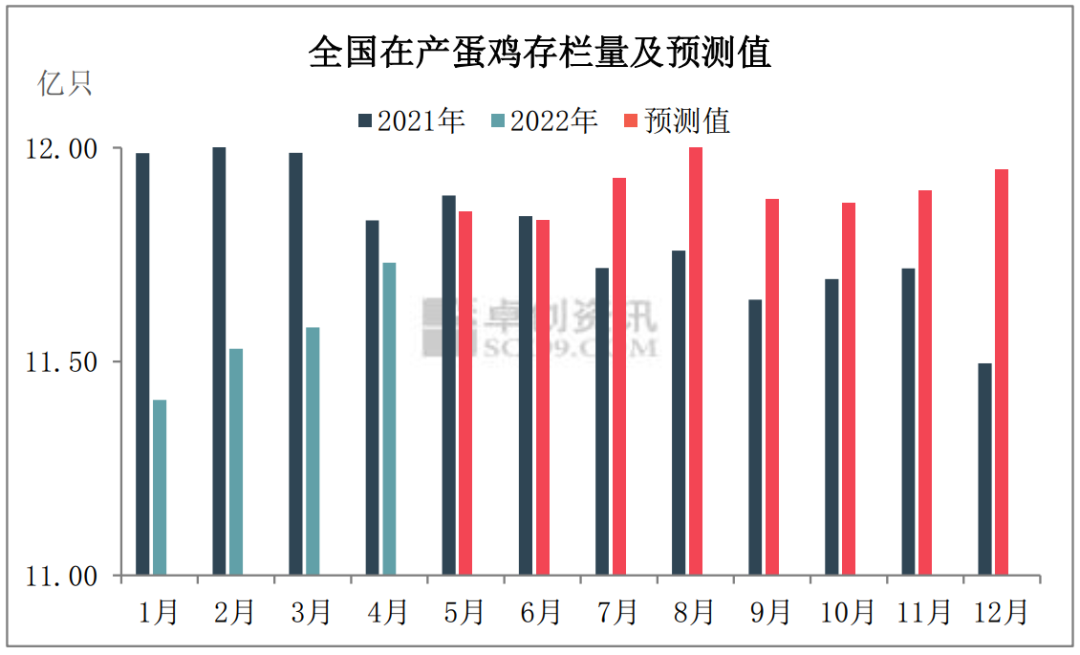

图5

3.3 2022年后期在产蛋鸡存栏量增幅或有限

综合理论预测及后期养殖单位淘鸡心态,预测2022年后期产蛋鸡存栏量变化如图5所示,整体呈现上涨趋势,但增幅有限,最高或增长至12亿只,多数时间仍然处于正常略偏低的水平。8月份存栏量虽增至相对高位,但届时蛋鸡处于歇伏期,产蛋率下降3%-10%,鸡蛋产量或增量不大。因此2022年虽然处于存栏上升周期,但增幅有限,供应方面对蛋价依然有所支撑,蛋价有望继续维持同期高位。

一周阅读排行