6月16日中国外三元猪价格上涨

2022年6月15日,中国主流市场外三元大猪市场均价上涨,全国均价为16.26元每公斤,相比昨天上涨0.86%。局部地区生猪供应适度偏紧,叠加养殖户看涨,猪价涨幅有所加大,不过随生猪价格上涨,部分散养户出栏积极性提高。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年6月15日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年6月15日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.08 | 15.95 | 0.82% | 元/KG |

| 吉林省 | 15.56 | 15.47 | 0.58% | 元/KG | |

| 黑龙江 | 15.72 | 15.61 | 0.70% | 元/KG | |

| 华北 | 北 京 | 16.86 | 16.79 | 0.42% | 元/KG |

| 天 津 | 16.73 | 16.65 | 0.48% | 元/KG | |

| 河北省 | 16.66 | 16.48 | 1.09% | 元/KG | |

| 山西省 | 16.45 | 16.29 | 0.98% | 元/KG | |

| 内蒙古 | 15.96 | 15.86 | 0.63% | 元/KG | |

| 华东 | 江苏省 | 16.83 | 16.69 | 0.84% | 元/KG |

| 浙江省 | 17.00 | 16.93 | 0.41% | 元/KG | |

| 安徽省 | 16.17 | 16.00 | 1.06% | 元/KG | |

| 福建省 | 16.62 | 16.47 | 0.91% | 元/KG | |

| 山东省 | 17.04 | 16.80 | 1.43% | 元/KG | |

| 华中 | 河南省 | 16.36 | 16.14 | 1.36% | 元/KG |

| 湖北省 | 16.09 | 15.88 | 1.32% | 元/KG | |

| 湖南省 | 16.05 | 15.96 | 0.56% | 元/KG | |

| 江西省 | 16.25 | 15.98 | 1.69% | 元/KG | |

| 华南 | 广东省 | 18.43 | 18.18 | 1.37% | 元/KG |

| 广 西 | 16.06 | 16.02 | 0.25% | 元/KG | |

| 西南 | 重 庆 | 16.10 | 16.02 | 0.50% | 元/KG |

| 四川省 | 15.94 | 15.90 | 0.25% | 元/KG | |

| 贵州省 | 15.53 | 15.48 | 0.32% | 元/KG | |

| 云南省 | 15.33 | 15.24 | 0.59% | 元/KG | |

| 西北 | 陕西省 | 16.20 | 16.05 | 0.93% | 元/KG |

| 甘肃省 | 15.23 | 15.06 | 1.13% | 元/KG | |

| 新 疆 | 14.80 | 14.65 | 1.02% | 元/KG | |

| 全 国 | 16.26 | 16.12 | 0.86% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

6月16日中国内三元猪价格上涨

2022年6月15日,中国主流市场内三元大猪市场均价上涨,全国均价为15.89元每公斤,相比昨天上涨1.07%。局部地区生猪供应适度偏紧,叠加养殖户看涨,猪价涨幅有所加大,不过随生猪价格上涨,部分散养户出栏积极性提高。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年6月15日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年6月15日中国内三元毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.85 | 15.69 | 1.02% | 元/KG |

| 吉林省 | 15.19 | 15.09 | 0.66% | 元/KG | |

| 黑龙江 | 15.50 | 15.36 | 0.91% | 元/KG | |

| 华北 | 北 京 | 16.61 | 16.51 | 0.61% | 元/KG |

| 天 津 | 16.35 | 16.24 | 0.68% | 元/KG | |

| 河北省 | 16.30 | 16.08 | 1.37% | 元/KG | |

| 山西省 | 16.08 | 15.90 | 1.13% | 元/KG | |

| 内蒙古 | 15.61 | 15.48 | 0.84% | 元/KG | |

| 华东 | 江苏省 | 16.11 | 15.94 | 1.07% | 元/KG |

| 浙江省 | 16.72 | 16.64 | 0.48% | 元/KG | |

| 安徽省 | 15.81 | 15.62 | 1.22% | 元/KG | |

| 福建省 | 15.88 | 15.71 | 1.08% | 元/KG | |

| 山东省 | 16.67 | 16.40 | 1.65% | 元/KG | |

| 华中 | 河南省 | 16.11 | 15.86 | 1.58% | 元/KG |

| 湖北省 | 15.83 | 15.58 | 1.60% | 元/KG | |

| 湖南省 | 15.70 | 15.58 | 0.77% | 元/KG | |

| 江西省 | 16.00 | 15.69 | 1.98% | 元/KG | |

| 华南 | 广东省 | 17.69 | 17.43 | 1.49% | 元/KG |

| 广 西 | 15.69 | 15.62 | 0.45% | 元/KG | |

| 西南 | 重 庆 | 15.75 | 15.63 | 0.77% | 元/KG |

| 四川省 | 15.56 | 15.48 | 0.52% | 元/KG | |

| 贵州省 | 15.16 | 15.08 | 0.53% | 元/KG | |

| 云南省 | 14.97 | 14.83 | 0.94% | 元/KG | |

| 西北 | 陕西省 | 15.95 | 15.76 | 1.21% | 元/KG |

| 甘肃省 | 14.96 | 14.76 | 1.36% | 元/KG | |

| 新 疆 | 14.52 | 14.33 | 1.33% | 元/KG | |

| 全 国 | 15.89 | 15.72 | 1.07% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

6月16日中国土杂猪价格上涨

2022年6月15日,中国主流市场土杂大猪市场均价上涨,全国均价为15.49元每公斤,相比昨天上涨0.88%。局部地区生猪供应适度偏紧,叠加养殖户看涨,猪价涨幅有所加大,不过随生猪价格上涨,部分散养户出栏积极性提高。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年6月15日中国土杂大猪收购均价统计表(单位:元/公斤):

| 2022年6月15日中国土杂毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.48 | 15.37 | 0.72% | 元/KG |

| 吉林省 | 14.89 | 14.84 | 0.34% | 元/KG | |

| 黑龙江 | 15.11 | 15.00 | 0.73% | 元/KG | |

| 华北 | 北 京 | 16.31 | 16.26 | 0.31% | 元/KG |

| 天 津 | 15.96 | 15.87 | 0.57% | 元/KG | |

| 河北省 | 15.92 | 15.73 | 1.21% | 元/KG | |

| 山西省 | 15.76 | 15.62 | 0.90% | 元/KG | |

| 内蒙古 | 15.21 | 15.12 | 0.60% | 元/KG | |

| 华东 | 江苏省 | 15.35 | 15.21 | 0.92% | 元/KG |

| 浙江省 | 16.34 | 16.29 | 0.31% | 元/KG | |

| 安徽省 | 15.34 | 15.19 | 0.99% | 元/KG | |

| 福建省 | 15.58 | 15.44 | 0.91% | 元/KG | |

| 山东省 | 16.22 | 15.97 | 1.57% | 元/KG | |

| 华中 | 河南省 | 15.83 | 15.59 | 1.54% | 元/KG |

| 湖北省 | 15.32 | 15.11 | 1.39% | 元/KG | |

| 湖南省 | 15.25 | 15.16 | 0.59% | 元/KG | |

| 江西省 | 15.70 | 15.41 | 1.88% | 元/KG | |

| 华南 | 广东省 | 17.41 | 17.16 | 1.46% | 元/KG |

| 广 西 | 15.40 | 15.37 | 0.20% | 元/KG | |

| 西南 | 重 庆 | 15.37 | 15.27 | 0.65% | 元/KG |

| 四川省 | 15.05 | 15.00 | 0.33% | 元/KG | |

| 贵州省 | 14.76 | 14.69 | 0.48% | 元/KG | |

| 云南省 | 14.55 | 14.46 | 0.62% | 元/KG | |

| 西北 | 陕西省 | 15.55 | 15.38 | 1.11% | 元/KG |

| 甘肃省 | 14.55 | 14.40 | 1.04% | 元/KG | |

| 新 疆 | 14.20 | 14.05 | 1.07% | 元/KG | |

| 全 国 | 15.49 | 15.35 | 0.88% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

猪评:第十二批中央储备冻猪肉收储消息发布 挺价意愿强烈 价格涨幅加大(2022年6月16日)

今日综合均价:

2022年6月16日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价16.16元每公斤,相比昨天上涨0.90%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价16.26元每公斤,相比昨天上涨0.86%;

2. 主流市场内三元大猪全国销售均价15.89元每公斤,相比昨天上涨1.07%;

3. 主流市场土杂大猪全国销售均价15.49元每公斤,相比昨天上涨0.88%。

图表:2022年6月16日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

今日猪价继续上涨,整体上呈南北通涨的态势。局部地区供需偏紧,叠加昨日华商储发布第十二批中央储备冻猪肉收储的消息,挺价意愿强烈,价格涨幅加大。不过由于下游产品跟涨不足,北方的看涨情绪开始趋稳,散户出栏积极性有增加,屠宰收猪好转。但是屠宰企业收猪难度依旧存在,屠宰企业减少宰量,对高价猪源表现一定的抵触情绪。南方规模企业出栏稳定,屠宰企业宰量有所提升,外调华东积极,低价收猪困难,加上新冠疫情等因素的影响,猪肉消费一般。预计下半月猪价涨幅将适度受限,并存在回调整理机会。但总体上看,6月份出栏大猪价格重心将依旧继续上移的大趋势不改变。

生猪养殖规模化趋势明显 成本控制风险陆续提升

猪价延续涨势,周期反转确认,温氏股份实力诠释未来可期

随着生猪产能去化、中央冻猪肉储备收储工作有序开展,猪肉价格呈现探底回升势头,连续两月维持上涨趋势。6月13日,据数据显示,全国外三元均价为8.11元/斤,全面破8.与此同时,三分之二省市的生猪价格全面进入8元/斤,广东、广西、海南三个省市的生猪价格更是全面进入破9的区间。据行业预计,在目前的猪价下,养猪企业已重新回到盈亏平衡点。同时,猪肉价格回升也反映在上市公司的公告上,日前,温氏股份发布公告称,公司5月销售肉猪132.34万头,收入25.02亿元,毛猪销售均价15.74元/公斤。

分析认为,按照生猪价格最低点为新一轮周期起点的划分标准,本轮周期起点已经确认。而国家多次对猪肉进行收储、豆粕价格走高、养殖成本上升等因素,都为猪肉价格上涨表现提供了客观条件。此外,相关机构也认为,后续生猪“供大于求”状态或将在下半年切换为“供小于求”,进入“需求拉动,供给挺价”的双螺旋驱动价格上涨阶段,而资金宽裕、成本占优行业龙头将优先受益。

生猪价格延续飘红上扬,下半年周期反转或将逐步兑现

猪肉作为国内第一大肉食来源,“猪周期”变动一直受到市场高度关注。数据显示,自去年以来,生猪价格持续低位运行,从2021年1月份的35.68元/公斤下跌至10月份的10.78元/公斤,跌超74%。同时,叠加饲料价格上涨等压力,近年生猪养殖企业的业绩也并不乐观,多数养猪企业由盈转亏,纷纷节衣缩食准备“过冬”。

如今,随着猪价连月上涨,行业似乎迎来回暖迹象。据国家统计局最新数据,全国生猪(外三元)价格继今年3月下旬从11.9元/公斤涨至5月下旬15.7元/公斤录得七连涨,涨幅达32%。据测算,4月出栏一头生猪平均亏损248元,较3月少亏损79元。按照最新猪价测算,目前生猪养殖已基本达到盈亏平衡,市场关于猪周期反转的开启甚嚣尘上。

与此同时,多家上市养猪企业先后公布5月销量数据,其中大部分生猪销量及收入较去年同期出现普增,且销售价格呈环比上升趋势。据温氏股份公告称,公司2022年5月销售肉猪132.34万头(含毛猪和鲜品),收入25.02亿元,毛猪销售均价15.74元/公斤,环比变动分别为-7.26%、10.56%、18.08%。除温氏以外,牧原股份、新希望、正邦科技、天邦股份,五月商品猪售价也分别环比增长18.39%、18.03%、16.71%、17.26%。

在猪价探底回暖的背景下,不少机构分析认为,新一轮猪周期或已开启。据分析,从2021年10月上旬到2022年3月下旬,生猪价格已经演绎了一次“W”型的二次探底,按照生猪价格的最低点为新一轮周期的起点的划分标准,本轮周期的起已经确认。

据东方证券分析,猪价低迷叠加粮价上涨,行业积累亏损严重,对养殖户情绪造成较大打击,能繁母猪持续去化,根据农业部口径,截止4月末能繁母猪存栏量从去年7月起环比降幅合计达到9.8%、同比下降4%,随着周期向前推进,前期产能减少逐步反映,猪价中枢有望不断上移,叠加下半年消费预期好转,猪价的反转力度存在超预期的可能。

值得关注的是,伴随着前期猪价的持续下跌加之养殖利润的不断亏损,中小散养殖户去化幅度相对较大,具有成本优势的规模企业抵御周期变化带来的经营风险能力明显增强,而生猪养殖业产能在近年也出现了较为明显的集中趋势。数据显示,2022年5月,温氏出栏量同比增加70%左右,其他规模大型养殖场整体出栏量也较去年同期增加。据公开数据显示,截止到2021年底,行业规模化率已接近60%左右,预计上市猪企的话语权将有所增强。

多措并举显成效,温氏股份实力诠释未来可期

在多家机构认为猪价向上趋势已经形成的背景下,对于历经多轮猪周期的温氏股份而言,凡事预则立,不预则废,事后弥补不如事前控制。

资料显示,从生猪养殖成本的细分来看,饲料成本占比约为56%、仔猪成本占比约为20%、人工成本占比约为20%。虽说盈利的关键在于猪价,但降本增效才能为各大猪企打下盈利基础。生猪养殖行业作为重资产行业,成本控制能力一直是相关企业的核心竞争力。

为平稳度过周期底部,在产能管理方面,温氏从2020年四季度就开始“慢下来”,停止新项目立项,在建项目能缓则缓,控制资本开支。据介绍,早在2018年,温氏生猪年产能已达2200多万头,后受非洲猪瘟影响,产出量大幅减少。目前在保障成本进一步降低的情况下,尽量实现产能恢复,同时,一些效益较差的资产会做优化处理;管理方面,温氏也表示,2021年公司通过调整干部薪酬、减少日常费用支出等,降低人力和营运成本、提升运作效率,其他消耗性支出也在尽量减少。

今年一季度,温氏股份养猪成本控制基本符合季度目标和预期。根据公司披露的数据,饲料价格上涨一定程度上影响了成本下降的速度和幅度,若剔除存货跌价准备影响,3月养猪综合成本低于9元/斤。值得一提的是,在面对全球粮食供应链波折不断,全年饲料成本承压的背景下,温氏将继续保持集采优势,择机采用相关金融工具进行部分成本锁定,从而实现2022年公司的养猪综合成本目标锁定在8元-8.5元/斤。

分析认为,常规猪周期下,成本优势之外,产能释放节奏较快的企业或由此受益,产能增长弹性亦将成为后一阶段市场关注重点。据介绍,今年二季度,温氏股份将补充部分后备母猪,适当加快配种节奏,增加能繁母猪数量至110万-120万头,到年底增加至140万头,扩大生产规模,进一步提高生产成绩,并持续做好做细生产管理,继续提升肉猪上市率,确保大生产稳定。同时,稳步提升出栏量,提高产能利用率,降低资产折旧与摊销等措施。

从行业逻辑来看,低谷必然会迎来反弹,低谷越深,弹性就越大。温氏股份深耕畜禽养殖业40载,深知养殖业发展的核心目标不应只是简单迎合猪周期的节奏去调整产能,更要在降本增效的基础上优化产能布局,才能稳得住、行的远。随着周期反转确定,猪价有望不断上移,叠加下半年消费预期好转,温氏股份实力诠释未来可期。

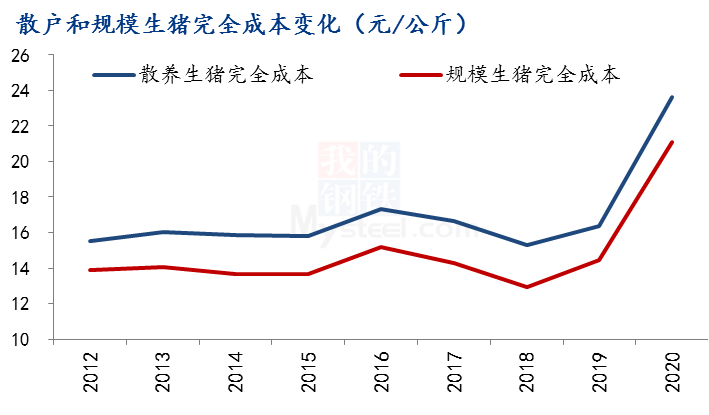

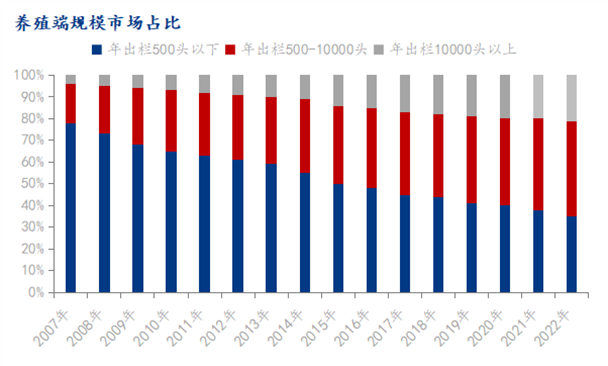

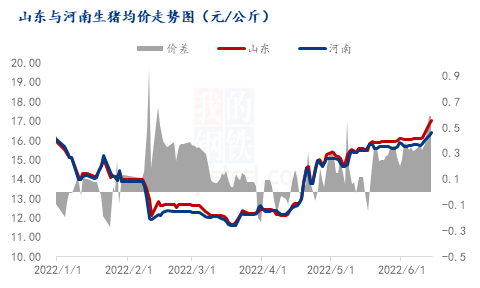

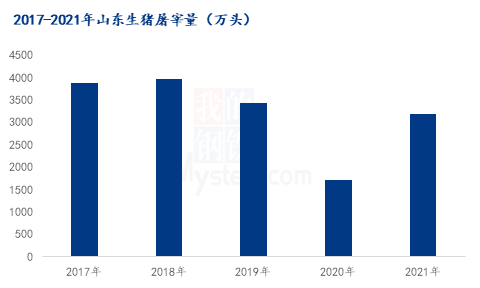

山东猪价为何在全国脱颖而出

一周阅读排行