家禽市场新的拐点

近期,随着饲料原料涨价逐渐转到养殖成本上。国内家禽市场迎来一波涨幅。鸡价已达到年内新高。家禽上市企业股价也一路走高。再加上贸易也发生了一些变动:2022年1-4月禽肉产品进口减少9.1%,出口增长26.1%。家禽业正朝着好的方向发展。

6月16日,鸡肉股集体大涨,巨星农牧、湘佳股份涨停,晓鸣股份、仙坛股份、立华股份、圣农、禾丰股份、广弘股份涨幅居前。

大起大落的家禽行业

2019年,禽业养殖企业迎来梦寐以求的“超级鸡周期”,养鸡大户们赚得盆满钵满。但很快,那些乘势扩产的养鸡企业们就会发现,自己即将遭遇到新冠病毒突降、禽流感来袭、饲料价格大涨的重重围攻。

低迷的鸡价和过剩的产能让行业沉寂了两年,如今,已经历漫长寒冬的禽业渴望着春天的再次到来……

此前农业农村部制定印发《“十四五”全国畜牧兽医行业发展规划》,提出要重点打造生猪、家禽两个万亿级产业。禽肉、禽蛋产量分别稳定在2200万吨、3500万吨,保持基本自给,家禽养殖业产值达到1万亿元以上。

体会过大起大落的家禽行业,正在经历着供需关系的再调整,行业去产能趋势明显。

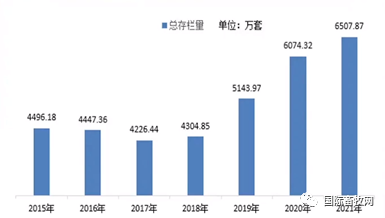

2015-2021年全国父母代白羽肉鸡总存栏量

2015-2021年全国父母代白羽肉鸡后备存栏量

2015-2021年全国父母代白羽肉鸡在产存栏量

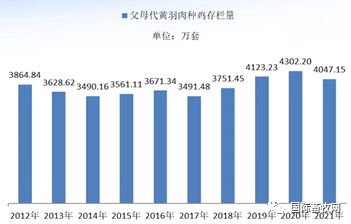

黄羽鸡供应上,2019年,受到周期景气的驱动,祖代及父母代存栏量创下历史最高水平,但2020年初疫情暴发以来,各地关闭活禽交易市场或者不定期休市,导致黄羽鸡的交易流通受到严重影响,鸡企大面积出现亏损,行业去产能步伐开启。

2012-2021年全国父母代黄羽肉鸡存栏量

产能变化从祖代种鸡传导至商品代肉鸡大致需要2年左右时间。如今,已经度过23个月行业亏损期,黄羽鸡产能收缩至三年内低水平,预计2021年黄鸡出栏规模41亿羽左右,2022年黄鸡供应或创5年新低,商品代鸡上游供应端的压力将会降低。

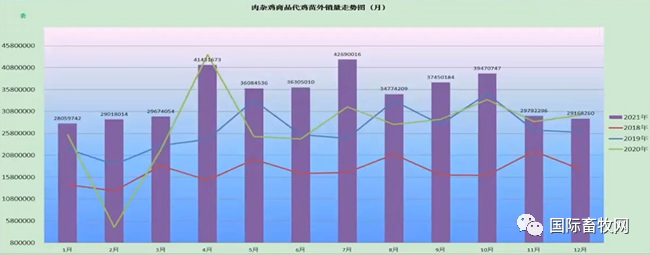

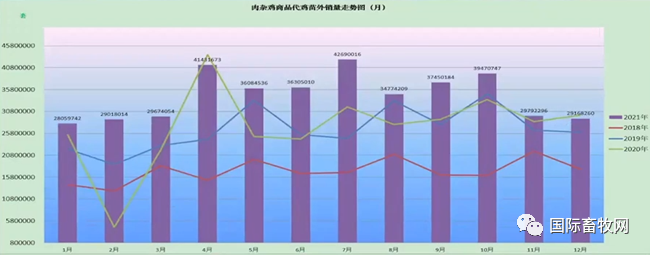

2018-2021年“817肉鸡”商品代鸡苗外销量

2018-2021年“817肉鸡”商品代鸡苗价格走势

而白羽鸡目前从整体祖代鸡引种存栏及父母代种鸡存栏量来看,有相关人士预测,至2022年6月份,商品代白羽肉鸡数量或有所下降,供需调节还需要一段时间。好消息是,2021年,我国迎来首批3个自主培育的白羽肉鸡新品种,打破了国外种源的垄断,也让我国在白羽鸡市场上游调节的自主性大幅增强。

此外,在过去两年中,企业利润被持续走低的鸡价不断拖累,肉鸡企业新注册量减少。截至2021年12月24日,年内肉鸡企业新注册数量跌至1725家,较2020年的5331家同比跌幅超过65.00%。然而行业的不景气反而刺激了头部企业通过产业链向下延伸的方式,寻找新盈利点。

一周阅读排行