【导语】:今年上半年国内白羽肉鸡市场交投向好,自2月开始月均价实现年内“五连涨”。三季度已至,白羽肉鸡市场供需偏紧态势不改,且替代品生猪价格偏强运行,白羽肉鸡价格或延续高位。

上半年白羽肉鸡价格震荡上涨

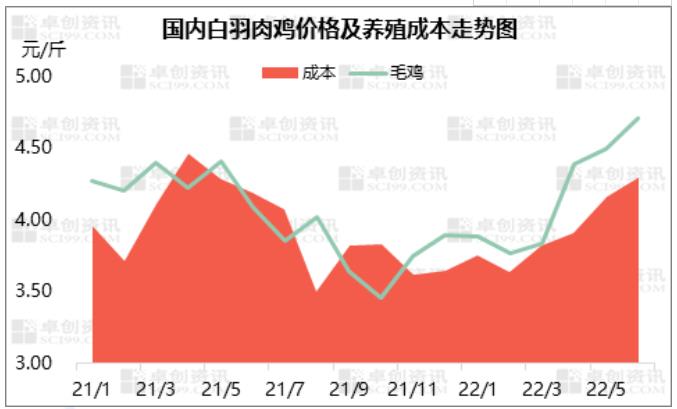

根据卓创资讯统计数据显示,今年上半年国内白羽肉鸡棚前均价4.19元/斤,环比去年下半年涨幅11.13%,同比跌幅2.09%。从图1可以看出,上半年鸡价低点在2月,主要受春节假期影响,节后需求回落,企业毛鸡采购量减少,而养殖户集中出栏,供需皆有利空;高点在6月,市场供不应求矛盾加重,支撑鸡价高位上行。整体来看,上半年肉鸡出栏总量仅22.06亿只,环比跌幅24.53%,同比跌幅16.12%,这是鸡价强势上涨的主要原因。除此之外,养殖成本持续增加,也有一定助推作用。

三季度白羽肉鸡市场供应或比二季度小幅增加

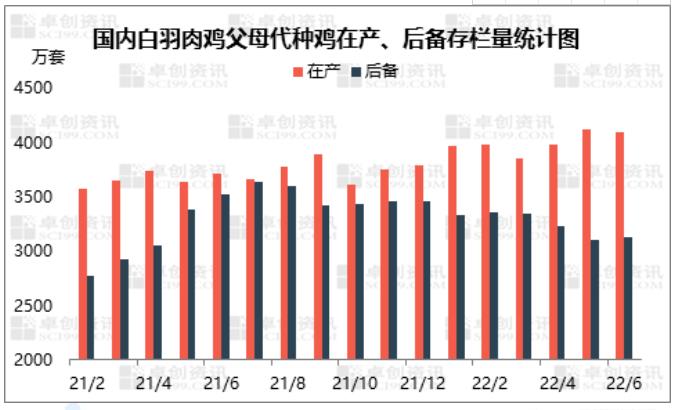

鉴于白羽肉鸡产能传递周期的特点,在产父母代种鸡存栏量是判断中期肉鸡供应量的重要指标之一。卓创资讯统计数据显示,上半年国内在产父母代种鸡存栏量降后回升,月均存栏3998.46万套,环比涨幅6.62%,同比涨幅10.05%。通过调研了解,近期孵化企业暂无提前淘汰大周龄种鸡操作,三季度在产父母代种鸡存栏量有望继续提升,比二季度涨幅3%-6%。从在产种鸡繁育性能及季节性规律来看,部分业者将生产性能最优鸡群集中安排在7-9月,因此繁育比例环比涨幅5%-8%。在产种鸡存栏量及产蛋能力虽有提升空间,但季度内考虑到高温天气影响,种鸡产蛋率及受精率下降1%-3%,理论上三季度孵化企业出苗量或仍旧维持增加趋势,比二季度涨幅9%-10%。

除孵化企业出苗量之外,高温环境将导致养殖成活率下降,亦会对三季度肉鸡出栏量增加起到对冲作用。通过以上多个数据综合计算,卓创资讯预计三季度商品代肉鸡出栏量比二季度涨幅或在6%-8%。

三季度白羽肉鸡市场需求进入传统旺季

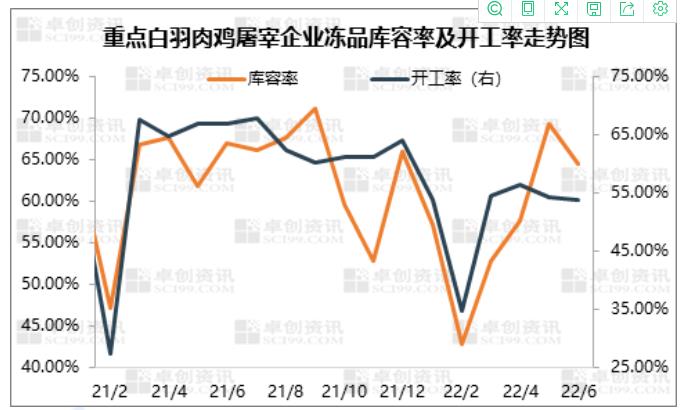

屠宰企业开工率及库容率可侧面反映肉鸡市场的需求变化情况。卓创资讯统计数据显示,上半年国内白羽肉鸡屠宰企业开工率及冻品库容率分别为51.17%、57.33%,环比降11.58个百分点、6.53个百分点,同比降6.86个百分点、4.84个百分点。根据肉鸡产品季节性消费规律分析,受到烧烤季、9月高校开学、中秋节提前备货等利好推动,三季度肉鸡市场需求将迎来传统旺季。除此之外,生猪价格上行,亦能提振肉鸡市场消费。卓创资讯预计三季度屠宰企业平均开工率比二季度将提升7-10个百分点。

三季度养殖成本压力难降

通过对近五年历史数据进行分析发现,肉鸡价格与养殖成本的相关性系数为0.61,属中度正相关关系,即成本增加在一定程度上能支撑肉鸡价格走高。今年上半年饲料原料价格上涨,平均养殖成本增至3.93元/只,环比涨幅4.89%,同比跌幅4.66%。饲料原料在养殖成本中占比为60%-70%,而三季度肉鸡饲料原料价格整体仍偏强运行,饲料成本居高难降,叠加三季度料肉比增加,且水费及电费等综合成本上涨,卓创资讯预计三季度白羽肉鸡养殖成本仍有提升空间,或继续支撑肉鸡价格。

综上所述,今年上半年白羽肉鸡市场价格走高,主因市场供不应求以及养殖成本增加。三季度国内白羽肉鸡市场供需双增,但需求量增幅大于供应量,加之替代品生猪价格上涨预期提振及养殖成本高位支撑,卓创资讯预计三季度白羽肉鸡价格仍有上行空间。

一周阅读排行