【导语】今年上半年国内肉鸭市场交投向好,鸭苗及毛鸭价格呈低位上行走势,处于近年中低位置。下半年市场供需偏紧态势不改,且替代品生猪及肉鸡价格偏强运行,肉鸭市场整体仍有向上空间。

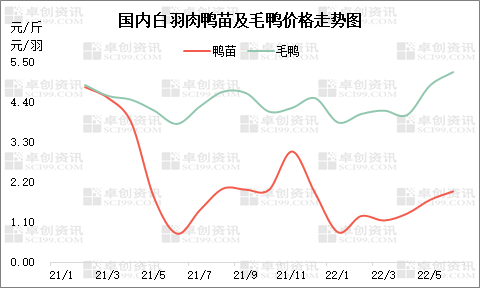

上半年鸭苗及毛鸭价格均低位上行

上半年肉鸭市场同环比虽有下滑,但受供应面收紧及成本提升带动,毛鸭、鸭苗市场价格均整体上行。卓创资讯监测数据显示,上半年鸭苗及毛鸭均价分别为1.37元/羽、4.37元/斤,环比分别跌33.48%、1.13%,同比分别跌50.76%、0.32%。最高点均出现在6月,主因市场供不应求矛盾加剧;最低点在1月,主因春节长假孵化企业避开假期出苗,鸭苗处于停苗期,屠宰企业陆续放假停产,肉鸭市场供需两淡。

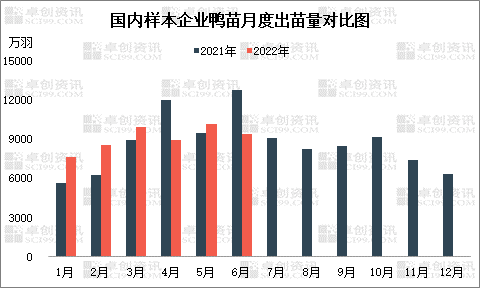

孵化行业去产,上半年鸭苗供应量同比下降

根据卓创资讯统计数据显示,上半年样本企业鸭苗总供应量近5.5亿羽,环比涨幅12.31%,同比跌幅0.73%。从图1中可以看出,1-2月停苗期结束后,孵化企业出苗量虽低位回升,但幅度不及去年同期,特别是二季度鸭苗供应量不增反降,主因鸭苗价格处于相对低位,孵化企业上孵意向不高,加之交通运输受阻,孵化企业抽毛蛋操作频繁,部分企业有淘汰父母代种鸭操作,在产父母代种鸭存栏量下降,致使样本企业出苗量减少。这直接影响商品代肉鸭供应量。据卓创资讯调研了解,上半年受种苗质量不佳、饲料价格持续偏高影响,肉鸭养殖难度增加,成活率同比下滑1%-3%,出栏量同比降低2%-4%。

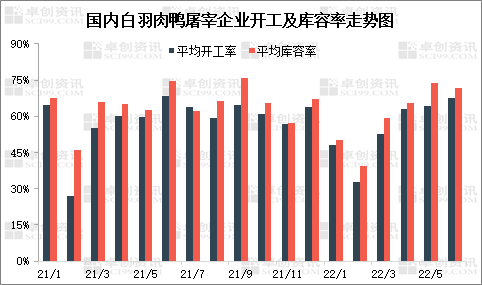

产品需求疲软,屠宰企业库存增加

屠宰企业开工率及库容率可侧面反映肉鸭市场的需求变化情况。卓创资讯统计数据显示,上半年国内白羽肉鸭屠宰企业开工率及冻品库容率分别为54.68%、60.00%,环比降6.85个百分点、5.68个百分点,同比降1.28个百分点、3.69个百分点。上半年受供应量减少影响,企业屠宰量下降,开工率亦走低。但产品需求欠佳,厂家出货压力较大,库容率呈低位上升走势。

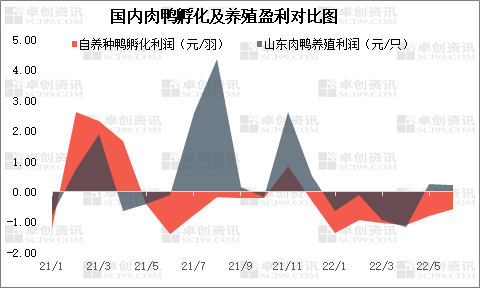

成本增加、收入减少,上半年肉鸭养殖及孵化端亏损加重

上半年肉鸭市场均价同环比下跌,导致孵化及养殖收入低于成本线,叠加高成本投入,孵化及养殖环节亏损较为严重。卓创资讯统计,上半年孵化及养殖分别亏损0.95元/羽、0.38元/羽,环比分别跌幅697.76%、122.84%,同比分别跌257.95%、382.36%。(孵化利润选取自养种鸭场为代表,肉鸭养殖利润以山东市场(养殖量占全国40%以上)为代表)

供需差扩大,下半年鸭苗及肉鸭市场价格稳中上涨

综上所述,今年上半年白羽肉鸭市场需求面略显疲软,但受供应面收紧提振,市场价格得以低位回升。下半年国内肉鸭市场受去产影响,供应面继续收紧,而市场需求受季节性因素影响有望好转,供需差拉大,鸭苗及肉鸭市场或均处于供不应求状态,卓创资讯预计价格仍有上涨空间。主要原因有以下三个方面。

供应方面:鉴于白羽肉鸭产能传递周期及种禽存栏情况预期,上半年孵化环节去产,加之三季度高温导致种鸭产蛋率及受精率环比降低5-8个百分点,且高温环境下肉鸭养殖难度增加,预计三季度商品代鸭苗及肉鸭供应量继续环比跌幅6%-10%。四季度种鸭的产蛋率及受精率虽有恢复,但前期部分种鸭转商,后备种鸭产能释放跟进能力不足,四季度苗量及肉鸭出栏量恢复有限,预计下半年出苗量及出栏量或环比上半年减少4%-8%。

需求方面:根据肉鸭产品季节性消费规律分析,高温天气叠加假期影响,肉鸭作为凉性产品,下半年市场需求将迎来传统旺季。除此之外,替代品生猪及肉鸡价格预期上涨,一定程度上能提振肉鸭市场消费。预计下半年屠宰企业平均开工率比上半年将提升7-10个百分点;伴随市场需求增加,屠宰企业库存量或高位下降,跌幅或5-10个百分点。

利润方面:孵化及养殖环节盈亏不仅可以反映当下成本及收入的变化,而且直接影响未来鸭苗及肉鸭的产能释放。卓创资讯数据显示,上半年孵化环节受损严重,中小型企业集中淘汰大龄种鸭,且部分种鸭转为商品鸭养殖,中小企业去产幅度约10%,头部企业去产能约5%。根据产能传递周期计算,预计下半年肉鸭市场产能增速放缓,将整体利好行情走势。(本文仅代表个人观点,不作为市场投资依据)

一周阅读排行