今年以来,豆粕等重要原材料价格上涨,相关饲料企业纷纷被动提价,但由于下游养殖需求不振,饲料价高量缩。行业承压背景下,料企竞争也更加白热化,行业巨头整合动作不断。

记者从业内人士处获悉,下半年豆粕价格有望“先高后低”,即高点出现在三季度,低点出现在四季度。届时,随着原料价格压力缓解及猪周期上行带动需求,料企盈利空间有望打开。

原料高位震荡,饲企出货量同比下降

今年上半年,国内豆粕价格上涨明显。Mysteel农产品数据显示,今年豆粕现货价格最高点出现在3月23日,彼时全国豆粕现货均价高达5227元/吨。

截至7月27日,全国豆粕现货均价4200元/吨,较2021年底涨655元/吨,涨幅高达18.9%。

受此影响,新希望、大北农、海大集团等饲料企业上半年多次发布提价函。但记者多方了解发现,虽然饲料价格上涨,但各大料企出货量却在同比下降,面临一个价高量缩的局面。

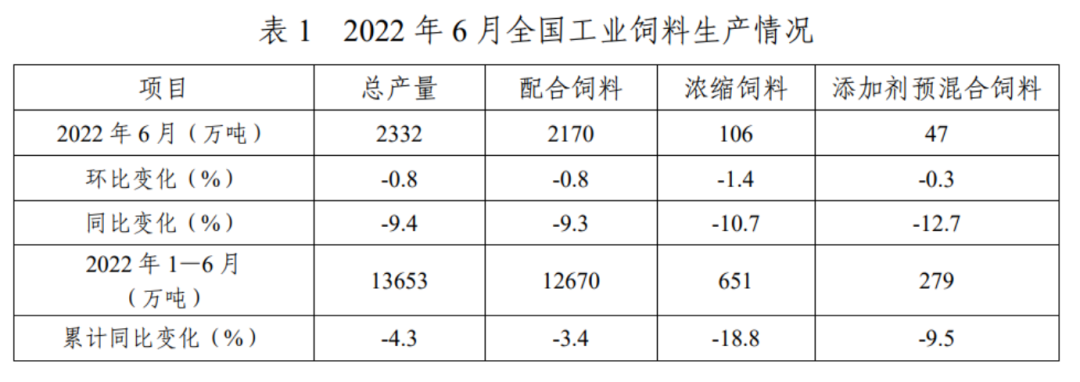

中国饲料工业协会最新数据显示,2022年6月,全国工业饲料总产量2332万吨,同比下降9.4%,其中猪饲料产量945万吨,环比下降4.1%,同比下降12.4%。其他蛋禽饲料、肉禽饲料也处于同比下降的局面,仅水产饲料同比上涨11.8%。

对于6月份猪料产量下滑,上海钢联农产品事业部豆粕高级分析师邹洪林认为有两方面原因:

1、饲料价格不断上涨,高价必定制约部分饲料需求,同时令渠道中的库存普遍收缩。

2、上半年下游养殖需求较差,以生猪为例,上半年多数时间生猪养殖行业处于亏损状态,导致高饲料成本向下游传导不畅,可以看到多数饲料企业的猪料销量出现下滑。

而在实地调研中,某品牌西南地区饲料销售负责人李先生也确认了这一情况:“饲料原料上半年涨价很厉害,企业不得不被动提价来降低成本,但是生猪散户拿货意愿不强烈,对比配方饲料后宁愿选择散装饲料,目前只有水产饲料走货情况较好。”

巨头整合欲变“龙头”

面对饲料产业价高量缩的局面,料企为抢占市场份额,纷纷加大投资动作。

根据中国饲料工业协会数据,自2006年以来,国内饲料企业竞争加剧,数量整体呈下降趋势,行业集中度逐步提升,在2020年我国饲料企业数量为5016家,相较历史高点的15518家已经减少2/3。

而今年上半年料企竞争更是达到白热化,受生猪市场供需端传导和饲料原料价格高涨影响,不仅中小料企举步维艰,各大头部料企更是纷纷加大动作,巨头之间并购也并不鲜见。

以大北农为例,上半年公告称,公司拟20-25亿元收购正邦科技旗下8家子公司,相当于其在西南市场的全部饲料业务。而在今年1月初,大北农刚斥巨资拿下湖南九鼎科技有限公司,获得湖南地区生猪饲料份额。

对此,大北农相关人士表示:“此次收购目的为抢占西南地区的市场,通过并购扩张,快速整合资源,向饲料行业龙头企业靠拢,公司未来还会保持饲料投资的‘大幅度上升趋势’,在短期内尽量市场占有率达到10%,长远达到20%。”

而对于行业普遍比较关心的下半年饲料原料走势,该相关人士则认为:“下半年豆粕原料应该还是会高位企稳,但是在第四季度可能会出现一定下滑。”

上海钢联分析师邹洪林对此也持有相同看法。“2022年下半年的豆粕价格或出现前高后低走势,即下半年的豆粕高点出现在三季度,低点出现在四季度。”

邹洪林介绍了2个主要原因:

一方面7-8月份处于国际市场上美国大豆生长的关键期,历来这一时间段容易出现天气市炒作题材,有利于CBOT大豆价格走高,从而令国内进口大豆成本居高不下,导致豆粕价格较较为坚挺。但往往经历该阶段之后,美国大豆将面临当年的收割压力以及后续出口的竞争压力。

另一方面,因2022/23年度全球大豆产量将明显回升,全球大豆库存有望逐步重建,这将令未来的CBOT大豆价格重心下移,同时国内有望实现进口大豆成本下降,最终令豆粕价格同样下滑。

一周阅读排行