前言:回顾氨基酸各品种往年三季度市场价格,由于近年来原料成本支撑下,整体呈现上涨趋势,今年氨基酸整体价格虽然有所下滑,但依旧处于历史中高位水平。截至9月9日,今年三季度均价70%赖氨酸、98.5%赖氨酸、蛋氨酸同比分别上涨了0.98%、3.85%、11.5%,而苏氨酸由于今年7、8月份降幅较大,三季度均价较2021年下跌6.3%。近期疫情影响下产区发运受阻,叠加需求恢复,氨基酸价格逐渐回调,展望四季度,今年跌宕起伏的氨基酸价格能否迎来涨势?

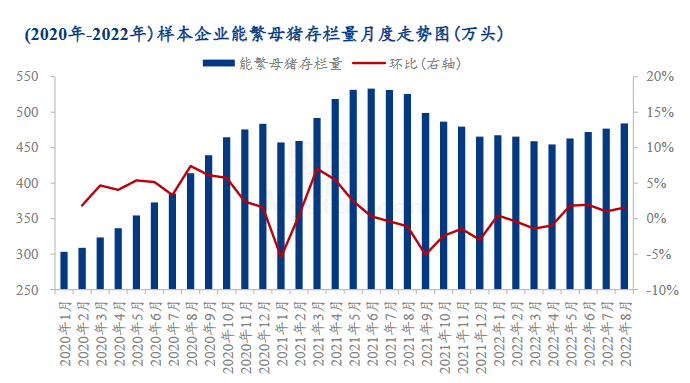

一、八月能繁母猪、生猪存栏环比增加

目前生猪市场已进入新一轮猪周期,猪价在前两年内大概率仍将维持高位水平,虽然商品猪出栏量增幅明显,但新周期开始后的规模场扩产步伐明显加快,商品猪存栏增量较多、空栏率明显降低,同时猪价持续高位运行,中小散养户亦有部分复养和补栏操作,9月份养殖端扩产操作或延续,据Mystee农产品123家定点样本企业数据统计,8月能繁母猪存栏量 484.11万头,生猪存栏量2988.05 万头,环比皆实现继续增加。

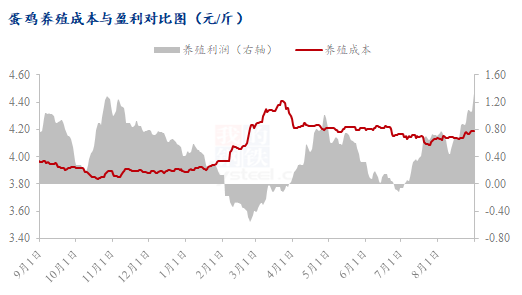

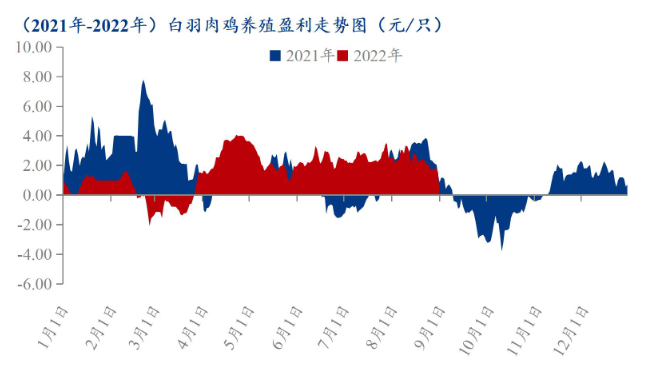

二、鸡蛋毛鸡价格高位 禽类养殖盈利尚可

8月全国毛鸡理论养殖盈利均值在 2.37 元/只,较上月下滑 0.16 元/只,环比跌幅 6.32%。鸡肉冻品和屠企产品走货不畅,毛鸡价格高位调整刺激市场,养殖盈利收窄,但仍处于较高水平。鸡蛋市场购销两旺下鸡蛋价格震荡上涨,养殖盈利水平大幅提升,蛋鸡养殖盈利为 0.79 元/斤,环比涨幅 107.89%。

三、国内豆粕现货价格持续上涨

豆粕现货方面,上周国内各区域豆粕价格整体继续上涨,沿海区域油厂主流价格在 4650-4750 元/吨,较上上周涨幅为 160-230 元/吨。当前国内现货价格异常坚挺,由于近期油脂价格下滑,油厂挺粕意愿高涨。市场担忧大豆到港近月偏紧,部分饲料企业豆粕库存偏低,叠加新冠疫情影响,让下游饲料企业豆粕提货加速。短期来看豆粕现货价格、基差价格将持续高位震荡。

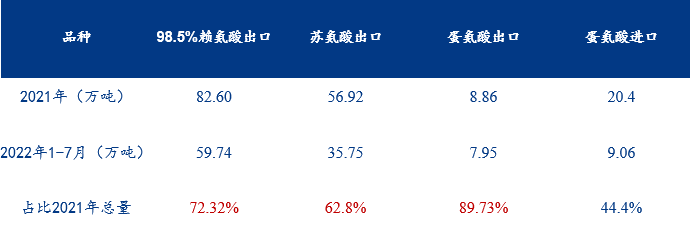

四、氨基酸累计出口量同比增幅较大

据海关数据统计,2022年1-7月我国赖氨酸与赖氨酸盐及酯的出口量约为59.737万吨,同比增幅40.33%。苏氨酸累计出口量约为35.749万吨,同比增幅13.83%,固体蛋氨酸出口累计量约为7.951万吨,同比增幅87.44%。今年前7月份累计出口量远超去年,蛋氨酸更是在今年多个月份实现贸易顺差。而据往年出口数据来看,往年四季度氨基酸各品种出口总量皆达全年总量的25%以上,未来五个月份的进出口数据仍需保持关注,近期已有改善的背景下或维持正常水平。

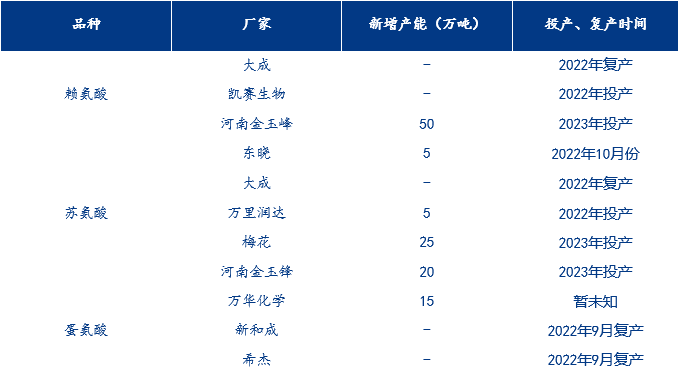

五、四季度氨基酸供应量预期增加

近年来越来越多的企业关注到氨基酸品种,随着近几年国内企业的扩产、投产,赖氨酸及苏氨酸已经是供应过剩的局面,而未来赖氨酸及苏氨酸未来产能新增项目依然较多,随着扩产项目的逐渐进行,赖苏市场的供应端竞争或更将激烈。而近期随着赖、苏、蛋氨酸企业逐渐复产、投产下,四季度整体氨基酸供应量预期有所增加。

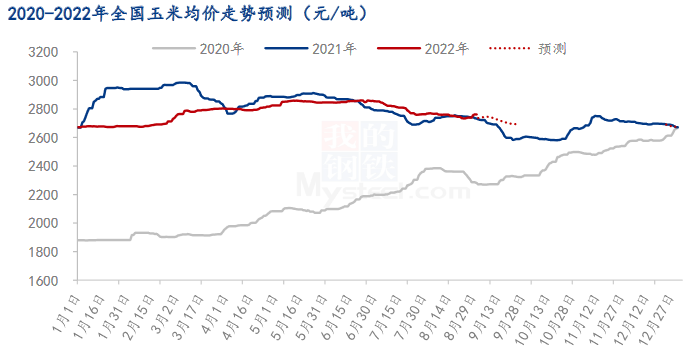

六、原料端玉米价格或将走弱

据Mysteel调研从新季玉米生长情况来看,预计东北地区玉米总产下降1000万-1400万吨。东北市场新玉米中旬上市,收购方低开意向较强,市场价格重心偏弱,但是渠道库存低位,收购主体较多,价格低点或不及预期,关注新粮品质和售粮节奏。华北市场 9 月份新玉米上市,市场供应量逐渐增加,结合华北市场购销特点,预计价格重心继续下移,但由于本年度产量有下降的预期,市场普遍对于新玉米看好,预计继续大幅下跌的可能性较小。

四季度氨基酸价格或迎来修复性反弹

展望四季度氨基酸价格,下游需求端逐渐改善,豆粕价格持续上涨,往年四季度出口表现较好,产区发运受阻,近期市场挺价上涨等对于氨基酸后市而言将是利好因素。但是四季度的供应量增加,玉米原料价格的偏弱预期,叠加前期终端备货库存普遍偏长的背景下或将制约氨基酸价格上调。综合来看,供应端的预期增产并不那么乐观,反而需求端的改善及豆粕价格的提振有望令价格抗跌性增强,四季度氨基酸价格或迎来修复性反弹。

一周阅读排行