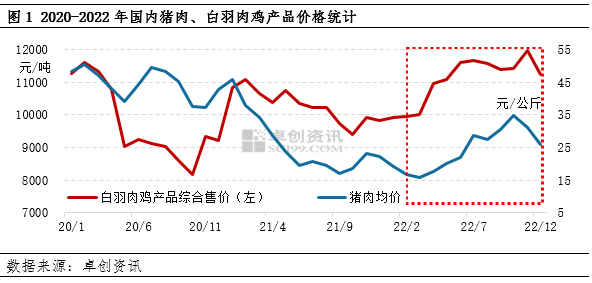

【导语】进入四季度,国内猪肉及白羽肉鸡产品价格均处于年内相对高位,但12月价格跌幅最大,主要原因是成本及需求双重制约。整体来看,猪肉及鸡产品的需求变化符合季节性规律。春节前肉类市场仍存在短时需求高峰,或拉动市场价格小幅反弹。

四季度是传统肉类消费旺季,肉类价格多表现为向上的趋势。但今年四季度猪肉、白羽肉鸡产品价格表现异于常年,尤其是12月份,“猪鸡共振”是主要特点。卓创资讯监测数据显示,四季度猪肉价格一路下行,季度均价30.54元/公斤,较三季度上涨5.45%,月均价最大跌幅15.62%;鸡产品平均售价11536元/吨,环比略降0.05%,月均价最大跌幅6.26%。价格下跌的主要原因是原料成本(活体价格)下降以及需求不及预期。

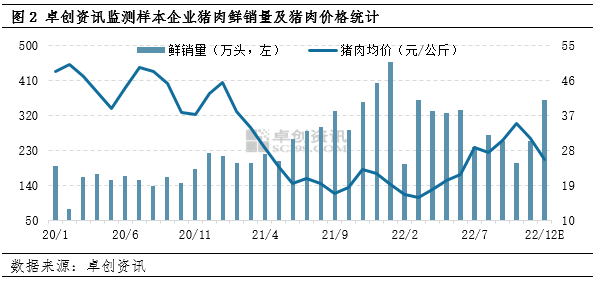

猪肉:四季度量增价减

除了成本之外,今年猪肉价格偏高以及腌腊时间缩短均导致猪肉需求减量。卓创资讯样本监测数据显示,四季度猪肉鲜销量逐月递增,季度内最大涨幅81.11%;季度总销量812万头,比三季度增加6.29%,较去年四季度减少22.23%。从图2中还可看出,10月份猪肉鲜销量仅略多于2月份成为年内次低点,这是异于常年的,主要原因是肉价偏高以及人员流动受限。从总量来看,今年四季度猪肉消费符合季节性规律;从月度数据来看,今年四季度又有不同点。

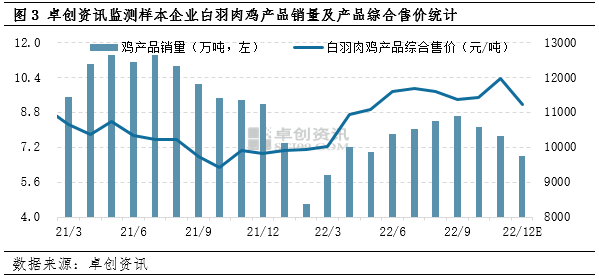

鸡产品:四季度量价“双减”

与猪肉销量不同,今年四季度白羽肉鸡产品销量逐月减少,价格呈现倒“V”型走势,且12月均价不及10月。卓创资讯样本监测数据显示,四季度鸡产品销量最大跌幅16.43%,价格最大跌幅6.26%。鸡产品销量减少的主要原因有学校及部分企业提前放假、物流运输不畅、销区人员流通性降低等。12月价格下跌除了成本支撑减弱以外,猪肉价格跌势加速也是重要影响因素。从近两年数据来看,四季度鸡产品销量出现季节性减少,但今年降幅明显扩大。

综上所述,今年四季度猪肉、白羽肉鸡产品销量变化均符合季节性规律,但均不及去年同期,价格偏高以及需求减弱是主要原因。随着春节需求高峰来临,猪肉销量及价格仍有上升空间,亦或提振肉鸡市场。重点关注人员流动性对各个环节的影响。

一周阅读排行