第42周周评:本周猪价环比止跌上涨 但需求支撑依旧乏力 后期再涨动力或不足

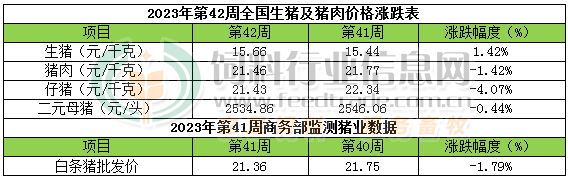

本周生猪价格为15.66元/千克,较上周上涨1.42%;猪肉价格为21.46元/千克,较上周下跌1.42%;仔猪价格21.43元/千克,较上周下跌4.07%;二元母猪价格为2534.86元/头,较上周下跌0.44%。

商务部监测数据显示,2023年10第2周商务部监测全国白条猪批发均价为21.36元/公斤,环比下跌1.79%。

生猪价格:生猪价格涨跌互现

本周生猪价格环比涨跌不一,吉林在7.72-8.02元/斤,较上周上涨0.17元/斤,辽宁在7.49-7.79元/斤,较上周上涨0.02元/斤。北京在7.59-7.89元/斤,较上周下跌0.08元/斤。浙江在7.85-8.15元/斤,较上周下跌0.17元/斤。新疆在7.09-7.39元/斤,较上周上涨0.03元/斤。四川跌至7.61-7.91元/斤,河北涨至7.38-7.68元/斤,山东涨至7.16-7.46元/斤,河南跌至6.66-6.96元/斤,广东涨至7.90-8.20元/斤。

猪肉价格:商务部监测2023年10月第2周白条猪批发价格环比下跌。终端需求未有明显好转,猪价继续下跌,白条价格继续跟跌为主。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌3.60%,较去年同期下跌37.30%,全国500个农村集贸市场仔猪均价为28.19元/千克。据本网统计本周三元仔猪价格为21.43元/千克,本周猪价虽有所回涨但总体依旧偏弱,养殖端对后市预期较差,补栏积极性不高,叠加目前恰逢仔猪补栏淡季,仔猪价格继续下跌为主。

猪粮比价:本周猪粮比为5.78,较上周下跌0.17。玉米价格为2.71元/公斤,较上周偏弱回调,本周自繁自养亏损149元/头。目前东北地区气温还未明显下降,潮粮销售压力明显,贸易主体建库需求后置,短期市场仍然处于明显供大于求的阶段,市场价格重心上行动力明显不足。承压于新作上市供应,陈化玉米持货商出货意愿提高,出货速度加快,因此总体上10月份的玉米供应依旧有充足保障。预判10月份月内大多数时候玉米交易价格总体偏弱震荡走势为主,上半月跌速缓慢,下半月跌势加快跌幅扩大,主产区玉米月度均价环比继续下跌的几率明显偏高,全国产销区月度均价环比止涨转下跌的几率明显偏高。

行情汇总:本周出栏大猪均价环比止跌上涨。养殖端挺价惜售偏强,加上二育入场积极性较高,与屠企竞争猪源,供应短时减少,屠企采购难度增加,支撑周内猪价连续反弹,周度均价环比止跌上涨。不过终端需求增量有限,特别是肉价上涨后,终端接受度不高,批发市场剩货现象明显,消费对猪价支撑乏力,猪价反弹幅度受限,再涨动力不足。结合大猪出栏月度分布与居民猪肉消费量月度变化看中远期,我们预判10月份下半月-11月上半月前段,出栏大猪价格有阶段性修复性回涨机会但总体均偏弱。11月中下旬-12月份期间随着库存猪肉进一步被消耗,叠加猪肉进口量未见明显增量而居民猪肉消费需求继续增长,出栏大猪价格总体逐步看涨的几率将逐步提高,2024年1月份猪价在12月份基础上依旧有继续上涨机会存在。从育肥利润看,10月份商品猪育肥全国均值将再度出现亏损,11月逐步修复下半月-12月份期间再度止亏转盈利的几率提高。全年看,2023年全国平均商品猪育肥出现亏损的几率明显偏高。

猪价走低行情“跳水”,跌势向南传导,猪价要重返“解放前”?

【导读】福兮祸所依!近期,生猪市场,受二次育肥支撑,猪价逆势走强,南北地区,猪价重心缓慢抬升,但是,此前,笔者多次阐述,二育入场难以持续,生猪供应宽松的基本面对于猪价前景有一定冲击,二育补栏中小标猪仍面临一定的风险,果然,短暂二育入场后,市场跟进表现逐步转弱,二育信心下滑,补栏中小标猪的积极性下降,这也造成生猪购销格局再次变化,由于需求跟进难以提升,规模猪企有着逢高出栏的情绪,在多空交织下,猪价走低行情“跳水”,跌势逐步向南传导,国内生猪均价震荡下行!

从市场反馈来看,10月21日,全国瘦肉型外三元生猪价格出栏均价在15.46元/公斤,价格下跌0.08元/公斤,市场呈现连降的走势,国内南北地区,猪价普遍下行,屠企报价跌势蔓延至华东、华中以及华南、西南等地,北方地区,猪价全面下挫,屠企压价幅度在0.05~0.35元/公斤!

具体来看,在全国重点监测的28个地区,川渝、云南、甘肃、广东地区,猪价企稳,海南市场猪价窄幅上涨,其余省市猪价走低,其中,黑吉辽地区,生猪出栏报价跌至15.4~15.6元/公斤,京津、山西以及河北等地报价下跌至15.25~15.5元/公斤,在陕甘地区,屠企报价跌至15.2~15.4元/公斤!

目前,北方地区,主流普遍跌至15.2~15.6元,区域猪价价差收窄,而在南方市场,川渝报价企稳15.65~15.85元,云贵市场报价14.8~15.5元,在山东、安徽以及江苏市场报价跌至15.4~15.55元,浙江报价跌至16.05元,在河南市场报价跌至15.2元,湖南报价15.5元,而在华南两广地区,猪价横盘在15.45~16.25元/公斤!

由此可见,10月21日,猪价呈现滑坡下跌的走势,价格重心有所下移,此次猪价跌势向南传导,根源在于市场供强需弱凸显!

一方面,二次育肥“熄火”,市场抄底情绪降温,生猪购销回归基本面;另一方面,需求跟进一般,下游白条走货难度较大,尤其是,近期,国内屠企白条出厂价格不断上涨,下游贸易商抵触涨价的情绪转浓,市场剩货现象增多,消费跟进转弱,屠企开工率偏低运行,收猪积极性一般;叠加,养殖端趁势出栏节奏加快,虽然,市场认亏出栏情绪不高,但是,由于本月商品猪出栏压力过大,规模猪企难以持续缩量挺价,受近期猪价走高,规模猪企增量出栏现象明显!

因此,受市场购销博弈,猪价走低价格“跳水”,市场供强需弱态势凸显,那么,此次猪价下跌,猪价要跌回“解放前”?

个人认为,由于市场基本面偏空,猪价重返跌势,短期内,市场或将延续窄幅下跌的走势,但是,虽然,生猪供应压力较多,市场消费跟进表现一般,不过,由于进入四季度,市场不确定因素尚存,尤其是,二育仍有抄底的情绪,而养殖端也有压栏增重的预期,市场情绪看涨的态势不减,因此,本轮猪价下跌空间有限,随着天气转凉,居民消费需求回升,叠加,南方腌腊周期临近,市场控量挺价的信心或将增强,进入11月份,猪价或有明显反弹的走势,而阶段性猪价仍处于筑底的的区间!

生猪行情低迷 饲料动保支撑业绩 海大集团前三季度营收利润双增长

三季度生猪行情延续上半年低迷走势,但得益于饲料以及动保业务,海大集团(002311.SZ)前三季度仍实现营收利润的双增长。“与此前半年报类似,就前三季度整体来看,公司饲料与动保等业务发力支撑起公司业绩的稳定增长。但由于生猪行情延续上半年的低迷走势,导致公司第三季度净利润同比出现一定下滑。”有业内人士指出。

今日晚间,海大集团发布三季报,公司2023年前三季度实现营业收入869.26亿元,同比增长10.1%;实现归母净利润22.52亿元,同比增长7.13%;其中第三季度净利润11.51亿元,同比下滑2.69%。

从环比来看,公司Q3实现营收341.9亿元,归母净利润11.51亿元,环比增长66.26%。“水产饲料企业Q3净利润一般都会出现明显环比变化,主要还是因为三季度是水产饲料需求的旺季,水产饲料投喂会明显增加。”前述人士指出。

需注意的是,虽然前三季度公司业绩稳定增长,但第三季度毛利率环比同比却出现一定下滑,三季度公司毛利率为8.47%,环比下降0.76个百分点,同比下跌0.95个百分点。

此外,天气波动对行业的影响也不可忽视。据公司近期公告,由于三季度公司水产和生猪饲料对外销量受到台风频发、强降雨连续且集中的天气原因导致销量低于预期,对2023年员工持股计划业绩考核指标进行调整,将原定的“2023年公司饲料对外销量增量不低于300万吨”调整为“增量不低于260万吨”,即2023年公司饲料对外销量不低于2284万吨。

展望后市,有机构人士指出,行业寒冬已持续两年,养殖、饲料产能去化明显,明后年有望迎景气大周期。鱼价持续低迷,尤其今年以来,养殖户投苗及喂料意愿差,水产料行业整体尤其普水料,下滑明显。考虑到水产品持续去库存(部分品种投苗密度同比下降20%-30%),预计今年底至明年鱼价景气度有望提升,水产料需求有望恢复。

10月21日,调价后猪价、羊价如何?

一、猪价重蹈覆辙,价格跌势不止!

在生猪市场,金九银十,猪价走势孱弱,双节前,屠企短暂备货,但是,由于生猪供应积极,猪价上涨受限,双节期间,消费需求不及预期,养殖端挺价缩量,猪价偏稳运行,节后,由于消费需求转差,而养殖端出栏节奏积极,猪价大幅回落,价格连创阶段性新低!

受节后猪价大幅回落,市场普遍认为,猪价底部浮现,因此,养殖端认亏出栏情绪减弱,散户以及规模猪企出栏节奏放缓,由于距离年底腌腊旺季仅有月余,部分谨慎入场的二次育肥也明显激进,在市场看涨情绪烘托下,猪价走强偏强,价格出现窄幅上涨的态势!

然而,生猪供应基本面宽松的基本面难以逆转,短暂二育信心转强后,由于猪价前景尚不明朗,二次育肥跟进转差,猪价上涨利好转弱,养殖端压栏情绪松动,猪价重心下移,价格重蹈覆辙,市场再次陷入磨底的走势!

据机构数据分析,10月21日,全国外三元生猪价格维持在15.46元/公斤,价格下跌0.08元,市场呈现大部下跌的态势,南北地区,猪价普遍下调0.05~0.35元,猪价走势萎靡,价格跌势不止!

由于市场情绪转差,看涨信心不足,而下行压力陡增,尤其是,养殖端适重生猪存栏宽松,本月生猪供应压力较大,而在缺乏二育入场的情况下,消费需求缺乏支撑,因此,猪价走势偏弱为主,不过,由于霜降节气即将到来,南北天气逐步转凉,猪价仍有上涨的趋势,重点关注屠企开工率的变化以及二育入场的表现!

二、羊价萎靡不振!

近期,国内羊肉价格走势一般,价格以稳中偏弱为主,据网友反馈,目前,北方部分地区,农村集市普通羊肉价格回落至32~35元/斤左右,部分带骨羊肉价格在28~30元/斤,羊肉价格走势偏弱!

一方面,虽然,羊肉价格相比往年有6~7元/斤的降幅,但是,由于竞品猪肉、鸡蛋以及牛肉价格有较大的降幅,市场消费替代的现象偏强,叠加,羊肉价格水平依然较高,而最近几年,居民收入水平下降,购买力大幅降低,这也降低了普通居民家庭消费的情绪,市场走货表现低迷;

另一方面,由于国内育肥羊产能逐年增加,国内育肥羊存栏处于较高的水平,国产冷冻羊肉库存高筑,而1~9月份进口羊肉水平达到了32.9万余吨,进口规模同比增长20.4%,但是,成本相比去年却减少了8.9%,国内进口羊肉高筑,低价冻货冲击生鲜市场,进一步削弱了市场反弹的表现!

因此,受国内羊肉市场供强需弱支撑,价格偏低运行,国内育肥羊市场也萎靡不振,从市场反馈来看,目前,山东地区,肉羊出栏报价跌至10.4~11.9元/斤,相比此前下降了0.8~1元/斤左右,河北唐县地区,主流育肥羊价格降至10~11.2元/斤!在南方多地,育肥羊成交价普遍在11~13元/斤左右!

短期内,由于消费需求降级,羊肉刚需转弱,叠加,国内进口羊肉规模较高,成本较低,市场上涨承压,价格或将维持低位震荡的走势,好消息是气温逐步下降,消费逐步回归,这对于价格或有一定的支撑。

一周阅读排行