【导语】一季度卓创资讯肉禽分析师团队通过线上电话及线下走访相结合的调研形式,对2023年国内白羽肉鸡苗的孵化量以及各省份和企业的出苗情况进行全样本调研和汇总,共涉及孵化企业199家,总出苗量近92亿羽,同比涨幅超10%。从企业维度来看,孵化环节的产能集中度进一步提升。

据卓创资讯调研,2023年国内白羽肉鸡苗实际孵化量高达91.81亿羽,同比涨幅10.16%;其中单日孵化量为3060.28万羽。对于自养种鸡企业来说,年内出苗量多呈浅倒“V”型走势,其出苗量波动主要受在产父母代种鸡存栏量变化影响,多在三季度达到年内高峰,且全年来看企业整体呈现盈利状况;对于外购种蛋企业来说,上半年出苗量呈增加趋势,下半年企业出苗频率稳定性较差,且出现部分企业长期停止出苗状况。虽部分外购种蛋孵化企业暂停出苗,但由于一条龙企业及TOP级孵化企业多有扩产操作,使得2023年鸡苗总孵化量延续增加趋势。

山东、辽宁、福建牢牢占据前三

从市场分布来看,2023年主要市场孵化量排名和2022年变动不大,其中山东省仍牢牢占据榜首,日均出苗量为1342.48万羽,占比达43.87%,其日均孵化量和2022年相比涨幅13.13%,山东地区部分小型孵化企业在四季度多减少孵化量,但由于山东地区头部企业较多,加之2022年四季度孵化企业整体盈利,多有扩产操作,使得山东地区孵化量持续增多,且占比较2022年提升1.15个百分点。辽宁省孵化量位居第二,日均出苗量为718.09万羽,占比23.46%,较2022年降低0.44个百分点,一方面是由于山东地区孵化企业发展迅速,占比明显提升,另一方面辽宁地区部分企业因亏损减少种蛋采购量,进而使得孵化量减少。除此之外,福建省因企业单体孵化量较大,使得其孵化量在全国市场中占据第三的位置,日均孵化量为216.23万羽,占比7.07%,和2022年相比降低1.45个百分点。与福建省较为类似的还有山西省,虽孵化企业数量较少,受其单体孵化量较大提振,日均孵化量可达98.33万羽,占比3.21%。

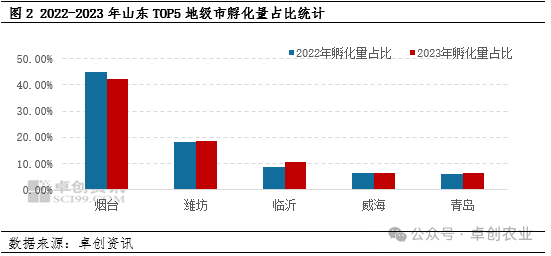

烟台霸据榜首,TOP5占比略有提升

据卓创资讯调研数据显示,山东地区日均孵化量为1342.48万羽,其中TOP5地级市的总孵化量为1128.82万羽,占比84.08%,和2022年相比提升0.07个百分点。具体来看,烟台地区持续霸榜,受到部分企业退出市场影响,其占比较2022年降低2.64个百分点,但由于益生、民和、鼎立等TOP级企业均位于区内,使得其孵化量仍居山东省内榜首,且与其他地区相比差距仍较为显著。潍坊、临沂、威海及青岛地区企业数量波动不大,且企业多有扩量操作,使得其孵化量占比和2022年相比略有提升。

企业占比攀升,集中度提升

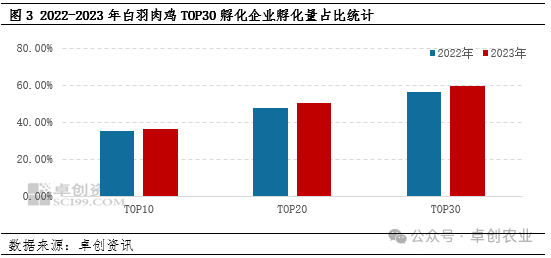

除地区外,卓创资讯对企业的孵化量也进行了汇总。根据卓创资讯汇总数据显示,分别从TOP10、TOP20和TOP30企业维度来看,2023年各阶段企业的孵化量占比较2022年均有提升。从TOP30企业维度来看,2023年其孵化量占比达59.53%,和2022年相比提升3.13个百分点。首先,TOP企业多为一条龙企业,在2023年屠宰量多有增量操作,其配套孵化量增加;其次,小型孵化企业受长期亏损影响,在下半年多减量;最后单环节孵化企业中的TOP企业在2023年多有扩量操作。综合以上因素,从企业维度来看,孵化环节的产能集中度进一步提升。

企业盈亏状况不一,企业数量减少

与2022年相比,2023年卓创资讯统计的孵化企业数量有所减少,不及200家。由于2023年国内鸡苗价格为冲高回落走势,自5月份起孵化企业多进入亏损状态。从企业维度来看,采购种蛋孵化企业在1-4月份受种蛋成本较高影响,月度孵化量较后期略少,使得其经营状况不及自养种鸡孵化企业,部分外购种蛋孵化企业陆续退出市场,使得产能集中度有所提升。

据卓创资讯调研,虽屠宰企业在2024年有部分新建产能或投产,但从种禽环节来看,2023年父母代鸡苗更新量较2022年增加,但种鸡产蛋性能明显降低,且部分产能或难以完整传递至商品代,种鸡产能利用率降低,因此2024年白羽肉鸡苗孵化量或由增转降。

一周阅读排行