一、行情概述

3月CBOT大豆期价从2月底的低点持续反弹,主力5月合约从月初1137.25美分/蒲式耳的低点反弹至1226.75美分/蒲式耳后回落至低点1177美分/蒲式耳。大豆价格从三年多低点持续反弹并结束之前连续三个月下跌的走势,整体重心有所上移,涨幅为4.45%。

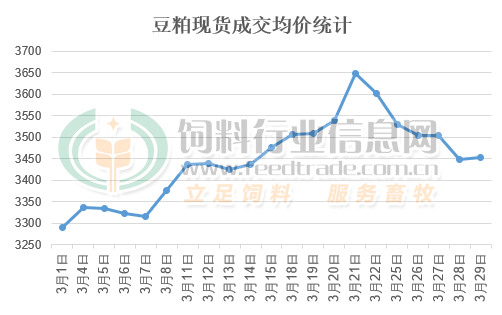

图1:油厂豆粕现货成交均价统计(单位:元/吨)

美盘大豆反弹带动进口大豆成本跟随上行,加之到港大豆数量较少低于油厂大豆压榨量,部分工厂出现停机等待大豆压榨的情况,豆粕产量有且,叠加饲料养殖企业库存较低采购了一定数量的豆粕,加剧了豆粕供应紧张局面,均对豆粕市场有所支撑。据饲料行业网豆粕分析师统计,2024年3月主要油厂43%蛋白豆粕成交均价3449元/吨,环比上涨2.06%。其中3月21日最高涨至3650元/吨,较本月低点3290元/吨上涨360元/吨;具体分析如下:

二、市场分析

1、进口成本跟随美盘大豆价格上行

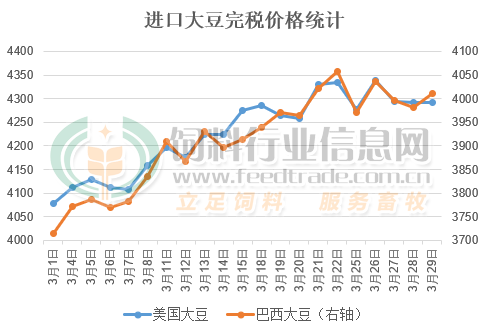

受巴西大豆产量下调以及美国大豆加工需求旺盛支撑,CBOT大豆从三年低点反弹,不过因阿根廷丰产预期奠定南美大豆丰产基础,美国大豆出口销售缓慢影响,大豆期价冲高回落,并带动进口大豆成本跟随回调。

图2:进口大豆价格走势统计(单位:元/吨)

据统计数据显示,3月进口美国大豆与巴西大豆价格走势比较类似,特别是巴西大豆升贴水上涨带动,进口大豆价格均出现持续反弹后略有回落的走势。其中进口美国大豆成本3月26日最高涨至4340元/吨,较月初低点上涨260元/吨;巴西大豆成本3月22日涨至4060元/吨,较月初低点上涨近340元/吨。

2、豆粕库存降至2023年5月底以来低点

因近期国内到港大豆数量较少,明显低于油厂大豆压榨量,导致大豆库存出现持续下降的趋势,不过近日开始到港增加,库存下降趋势有所缓解。数据统计显示截止3月29日,全国主要油厂进口大豆商业库存342万吨,大豆库存持续四周下降后开始止降回升,较1月12 日的阶段性高点下降达362万吨,比2023年同期下降4万吨,处于历史同期偏低水平。不过随着进口南美大豆到港数量的增加,预计后期大豆库存在缓慢增加后将出现再次大幅攀升的趋势。

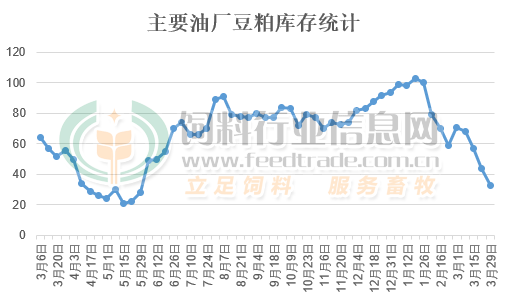

图3:油厂豆粕库存统计(单位:万吨)

受近期油厂大豆压榨下滑影响,豆粕产量跟随下降,不过因成本攀升叠加饲料养殖企业提货需求增加影响,油厂豆粕库存在3月出现连续四周下降的趋势。据监测数据显示,截止3月29日,国内主要油厂豆粕库存33万吨,已经降至2023年5月底以来低位,较1月19日的阶段性高点下降61万吨,较2023年同期下降23万吨,处于历史同期偏低水平。

3、下游买家提货需求明显增加

随着春节需求旺季的过去,生猪及家禽养殖对豆粕的需求逐渐清淡,市场对豆粕的需求理论上将出现逐渐下降的趋势。不过因生猪及蛋鸡存栏数量仍处于偏高水平,且均有一定的利润可图,加之前期豆粕价格下滑后终端看空后市备货需求较少导致库存较低,畜禽养殖对豆粕的刚性需求促使饲料养殖企业拿货增多,在整个3月中上旬豆粕成交数量均较好,多日达到放量成交的情况,自下旬后才开始出现明显的减少。

三、后市展望

进入4月后,随着进口南美大豆量开始陆续到达,虽说上半月到港可能不多,大豆供应尚未缓解,但中旬后到港大豆数量将会明显增加,届时油厂大豆供应将全面增加,并在工厂大豆开机压榨数量恢复至较高水平的情况下豆粕产量明显攀升,供应将向宽松转变,从而使得豆粕价格承压回落。不过因生猪及蛋鸡存栏量处于偏高水平且处于盈利状态,加之玉米等价格下降导致饲料成本下降,饲料养殖企业对豆粕的需求总量仍然较好,对豆粕价格存在一定的支撑,后市下调幅度将受限。

一周阅读排行