一、近月弱势难改

我们在之前的文章中提到过,五一预期的一致性将会影响旺季涨价的幅度,从上周现货的情况来看与我们判断基本一致,蛋价触底后有所反弹,但产区出货立即跟上,拖累蛋价的上涨。随着气温的升高以及近日的暴雨天气,南方更加不适宜鸡蛋的储存,贸易商多维持低库存,避免大量囤货,进一步导致蛋价上涨艰难。

近期鸡蛋近月合约连创新低,不乏有宏观因素的加持,但连续大幅的下跌也说明了当前鸡蛋基本面的弱势。鸡蛋产能的增加是确定的,熊市周期下,盘面不断反套,远月给出升水,随着现实的临近,合约逐月下跌,所以越近的合约下跌幅度越大。

二、远月预期支撑

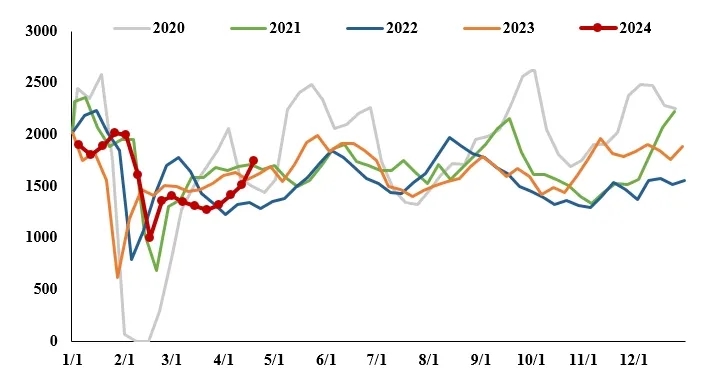

远月合约主要基于预期的驱动,如果二季度市场持续低迷,养殖端出现深度亏损,那么三季度将迎来阶段性反弹。当前对于产能增幅仍存在分歧,受蛋价持续低迷影响,养殖端对于后市预期悲观,淘汰鸡情绪明显有所增强,上周淘汰鸡出栏环比提高了15.57%,处于历史同期的高位,但当前尚未出现超淘现象。

淘鸡出栏量一方面受制于屠宰端的需求有限,多按需采购;另一方面,当前淘鸡所占的比例并不高,3月末450日龄以上的老鸡占比仅8.76%,且饲料成本处于低位,对于养殖端的压力不大。因此,短期淘鸡难以大量集中出栏,后续若蛋价大幅低于饲料成本,淘鸡力度将加大,利好远月合约,后续关注养殖端的心态变化,跟踪淘汰鸡价格变化及淘汰日龄。

图1 淘汰鸡出栏量(万羽)

数据来源:卓创资讯,中粮期货研究院

三、资金博弈加剧

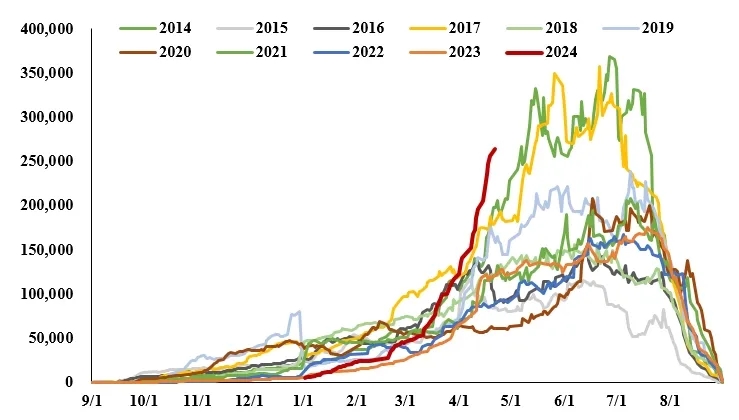

当前9月合约持仓量超过27万手,在鸡蛋期货历史上少见的高持仓,注定了多空之间的博弈也更为激烈。8-9月差一度达到了负值,主要是由于8月合约持仓量不高,在资金的影响下易跌难涨,而9月合约的持仓量高企,难以被少量资金影响,所以9月合约表现更为抗跌。总体来看,当前市场氛围仍偏空,虽然当前缺少利多的因素支撑9月合约的上涨,但9月合约估值处于低位,反弹预期仍存,后续还需进一步关注现货的价格及产能的兑现情况。

图2 9月合约历史持仓量(手)

一周阅读排行