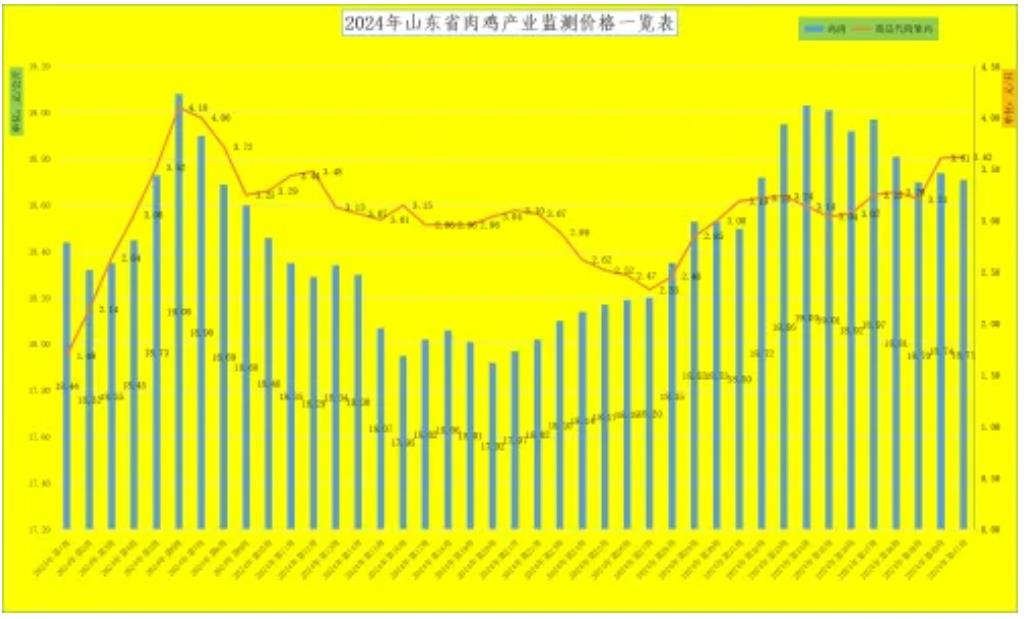

第41周,节后消费走弱鸡肉价格小幅回落。本周,鸡肉市场销售均价为18.71元/公斤,同比降低0.32%,环比升高0.16%。十一节后,消费惯性走低,作为快餐类主打产品,受户外消费走弱影响,鸡肉销量回落,价格下行。据监测,本周我省17个监测县的鸡肉市场交易量同比升高1.74%,环比回落0.54%;同时,屠企在十一假期后加大出货,库存减少。据监测,17家禽类屠宰企业库存环比减少5.8%。供强需弱,鸡肉价格回落,弱势走低。

肉雏鸡价格继续回升。本周,我省肉雏鸡均价为3.62元/羽,同比升高58.77%,环比升高0.28%,涨幅收窄。其中蓬莱市、招远市、临朐县、安丘市、郯城县达到本周最高价,为4.90元/羽;最低区域价格在阳信和莘县,为0.90元/羽。本周肉雏鸡价格回升,主要是天气转凉,补栏需求有所好转,同时肉雏鸡紧缺延续,价格持续强势上行。供应端,肉雏鸡供应量紧缺,市场出苗量不大。从养殖周期推算,10月份处于“春节”前出栏两批鸡的补栏节点,养殖户存在一定补栏需求,尤其是规模化鸡场补栏或稍显阶段性集中(对于大规模场而言,由于屠宰一体化,库存周期和渠道溢价可以降低成本对毛鸡和鸡肉价格的敏感度,从而补栏需求相对稳定),而且养殖端扩产明显,造成供需差。同时,前期引种短缺已逐步传导至商品代阶段,商品代鸡源供应回落有望带动肉雏鸡价格上行。总体看,白羽肉雏鸡的结构性变化或在酝酿之中。供应的边际减量是支撑当前肉雏鸡价格坚挺的实质因素,而规模场补栏主导下的持续需求呈现稳定之势,叠加下游需求后期季节性回暖,肉雏鸡价格持续走高。

后市,四季度为毛鸡传统消费旺季,同时随着宏观政策的调整,预计居民需求端有望逐步回暖,白羽肉鸡需求端以团膳为主,餐饮消费回暖带动禽类产品消费提升和高端产品占比提高,以及今年以来饲料成本的下降,白羽肉鸡的养殖、屠宰及肉制品加工业务的利润有望改善,鸡肉产品价格或保持小幅震荡上行态势。

从长周期视角看,在确保粮食安全和构建大食物观背景下,白羽肉鸡作为料肉比最低的动物蛋白其性价比和经济性优势会进一步体现。鸡肉具有高蛋白低脂肪、风味兼容性高的特点,有望成为健康消费的重要组成部分,政策催化有望打开白羽鸡肉新消费场景,带动白羽肉鸡消费逐步向好。

一周阅读排行