第50周周评:预判12月后期-1月份猪价或继续偏弱为主 春节后的2-4月份价格存在明显“凹地”且低于成本价的几率偏高

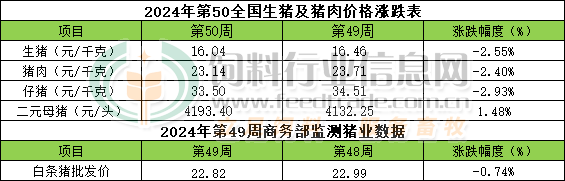

本周生猪价格为16.04元/千克,较上周下跌2.55%;猪肉价格为23.14元/千克,较上周下跌2.40%;仔猪价格33.50元/千克,较上周下跌2.93%;二元母猪价格为4193.40元/头,较上周上涨1.48%。

商务部监测数据显示,2024年12月第1周商务部监测全国白条猪批发均价为22.82元/公斤,环比上周下跌0.74%。

生猪价格:生猪价格大部下跌

本周生猪价格环比大部下跌,吉林在7.83-8.13元/斤,较上周下跌0.11元/斤,辽宁在7.48-7.78元斤,较上周下跌0.24元/斤。北京在7.51-7.81元/斤,较上周下跌0.17元/斤。浙江在7.68-7.98元/斤,较上周下跌0.13元/斤。新疆在7.46-7.76元/斤,较上周下跌0.12元/斤。四川跌至7.94-8.24元/斤,河北跌至7.24-7.54元/斤,山东跌至7.35-7.65元/斤,河南跌至7.48-7.78元/斤,广东跌至8.54-8.84元/斤。

猪肉价格:商务部监测2024年12月第1周白条猪批发价格环比继续下跌。毛猪价格持续转跌,经济大环境低迷,终端消费市场无明显改善,白条价格延续跌势。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌1.00%,较去年同期上涨43.00%,全国500个农村集贸市场仔猪均价为33.67元/千克。据本网统计本周三元仔猪价格33.50元/千克,由于当前补栏仔猪的出栏时间为2025年5月末6月上旬期间,逐步进入2025年春节后价格预期上涨区间,周内虽然养殖端补栏积极性总体依旧偏弱但局部地区补栏增量略显增量,总体周内仔猪价格继续偏弱回调,周度均价环比下跌。

猪粮比价:本周猪粮比为7.70,较上周下跌0.13。玉米价格为2.08元/斤,较上周偏弱下跌,本周自繁自养盈利144元/头。12月份,中国新季玉米继续处于集中上市阶段,市场供应总体依旧充足,但因为陈化玉米库存继续下降而新季玉米潮粮占比依旧明显偏高,进口玉米替代原料持续偏低对玉米的替代持续下降,因此从理论上看玉米价格在上市旺季阶段依旧存在上涨机会。而天气因素成为影响价格行情走势的关键因素—北方产区继续处于暴雪阶段,一方面影响运输同时利于潮粮保存提振种植户惜售情绪,缓解价格下跌压力。叠加收储点增加收储量加码也利多价格,因此我们预判12月及1月份期间产区玉米价格总体依旧稳中略偏弱走势为主的可能性更大,但产区极端暴雪天气有推动价格出现阶段性短时上涨的机会存在。

行情汇总:本周生猪价格环比继续下跌。连续降价,养殖端挺价惜售情绪增强,市场适重猪源减少,供应压力有所缓解;加上北方大雪天气,居民对猪肉消费增加,南方腌腊需求也有所增长。需求好转加上养殖端情绪增强,猪价底部支撑较强。不过上市猪企前十一月出栏数据显示,部分猪企出栏进度相对较慢,12月份或将继续放量,供应端仍面临较大压力,加之气温下降不急预期,需求增量不足,屠宰端承接有限。期间猪价一度出现止跌迹象,但整体周内猪价持续偏弱震荡为主,周度均价环比继续下跌。

预判12月后期大多数时候出栏大猪价格虽然依旧有短时反弹回涨机会但总体上继续偏弱走势为主的大趋势不变。但受消费市场的继续改善叠加生猪生长速度放缓出栏时间适度延长等因素影响12月份猪价跌幅有望逐步收窄。总体上12后期-1月份猪价或继续偏弱为主。更远看,推演数据显示2025年中国生猪综合养殖量将继续增长,大猪年度出栏总量将继续增长,叠加年内玉米及豆粕价格虽然将继续处于低位但相比2024年存一定上涨空间。结合多方因素的影响,我们预判2025年年内商品大猪出栏交易价格高低点在13.5-15.2元每公斤之间波动的可能性大,年度均价总体在14-14.3元之间的可能性大,相比2024年大幅下跌;育肥利润方面,由于春节后的2-4月份期间猪价存在明显“凹地”且低于成本价的几率偏高,因此2025年全年商品大猪育肥存阶段性亏损机会,全年平均将继续维持盈利状态不变但相比2024年将大幅缩水的可能性非常高。

一夜“骤降”,猪价“跌跌不休”!物极必反?

时光荏苒,12月进入中旬,大雪节气以来,冷空气活动进一步频繁,南北地区,气温逐步下降,猪肉购销需求逐步改善,居民家庭以及腌腊利好逐步兑现,尤其是,西南腌腊旺季到来,鲜品猪肉购销需求提升,市场对于中大猪需求转强,屠企订单量增多,开工率也持续回升,样本屠企开工率涨至36.01%,相比月初增加了近4%!

然而,消费需求改善,但是,猪价上涨却举步维艰,最近两日,国内猪价呈现承压下跌的走势,市场基本面偏空,产销错配压力不减!截止12月14日,据数据显示,全国外三元生猪价格出栏均价在15.8元/公斤,猪价下跌0.04元,市场延续震荡连降的走势,传统消费旺季,市场延续旺季不旺的局面,这也反应出供需局面尚未逆转,市场仍面临产销错配的局面!

从分区来看,在全国重点监测的28个地区,在南北7个生猪产区,仅有江苏、河南以及川渝零星地区报价偏强,屠企上涨0.05~0.15元/公斤,南北地区,主流报价下跌0.05~0.15元/公斤!

在北方产区,目前,黑龙江报价在15.2元/公斤,辽宁报价在15.1元/公斤,山西报价在15.35元/公斤,河北报价在15.65元/公斤,京津报价在15.65元/公斤,陕西报价在15.55元/公斤,甘肃报价在15.6元/公斤!

在南方市场,四川报价在16.85元/公斤,云南报价在15.6元/公斤,山东报价在15.7元,安徽报价在16元,江浙报价在16.25元/公斤,河南报价在15.65元/公斤,湖南报价在15.7元/公斤,广东报价在16.85元/公斤,广西报价在15.6元/公斤!

由此来看,12月14日,猪价承压下跌,市场基本面偏空,南北地区,猪价延续普遍下降的走势,支撑猪价下跌的逻辑,市场面临产销错配的局面!

一方面,消费需求虽然改善,猪肉购销需求提升,尤其是,气温下降,南方腌腊集中兑现,消费支撑转强,屠企开工率提升至36%左右,消费支撑转强,但是,由于腌腊利好具有局限性,仅有西南部分地区集中兑现,而北方地区,居民家庭消费跟进一般,城市餐饮以及堂食需求增量有限,消费整体提振不及预期!

另一方面,生猪出栏意愿偏强,受猪价前景担忧以及年末集团猪企出栏冲量,生猪供应存在踩踏的局面,市场缺猪压力明显减轻!尤其是,养殖端存在产能出栏前置的操作,市场对于春节前猪价看涨信心不足,集中出栏增量的情绪较高!

因此,在供需变化下,由于需求利好跟进一般,腌腊旺季兑现,但是,生猪供应增量更加的明显,猪价承压下跌!从最新数据了解,市场看跌情绪有所转弱,养殖端扛价惜售的情绪转强,而腌腊需求进一步 提升,猪价短暂或将有限偏强的走势,其中,东北地区,散户猪场低价给猪情绪减弱,华东以及华中地区,社会面以及集团猪企控量拉涨心态转强,西南地区腌腊旺季兑现,集团猪企出栏顺畅,养殖端提价卖猪的心态增加!

综上所述,虽然,猪价承压下跌,但是,此番猪价下降或难持续,随着市场情绪转强,腌腊需求进一步兑现,猪价短暂或将呈现止跌上涨的走势,预计,本周末,猪价或将偏强,下周,受腌腊进一步改善,猪价或将易涨难跌!

一夜“连降”,猪价“跌猛了”!

时光飞逝,12月即将过半,在国内生猪市场,传统消费旺季,猪价反馈不及预期,尤其是,西南腌腊旺季高峰到来,需求支撑逐步转强,但是,最近两日,猪价却承压下跌,市场仍面临产销错配的压力!不过,由于需求利好尚存,猪价下跌难以持续,短暂猪价偏弱后,市场仍有震荡走高的基础!

从数据显示,截止12月14日,全国外三元生猪报价维持在15.8元/公斤,猪价下跌0.04元,市场延续连降的走势,国内南北地区,大部地区,报价偏弱,主流屠企调价幅度在0.05~0.2元/公斤,猪价相比去年同时,上涨幅度在1.5元/公斤,涨幅在10.5%!

从市场反馈了解,在全国南北地区,在重点监测的28个地区,南北7个生猪产区,全国生猪出栏均价普遍在14.9~17.2元/公斤,新疆价格最低,海南价格最高!

其中,在北方市场,在东北、华北以及西北市场,屠企报价大部下跌,主流屠企压价幅度在0.05~0.15元/公斤!其中,黑吉辽地区,生猪报价在15.1~15.2元/公斤,山西以及河北地区报价在15.35~15.65元/公斤,陕甘地区报价在15.55~15.6元/公斤!

在南方市场,西南、华南、华东以及华中地区,部分市场,屠企报价窄幅偏强,大部地区报价略显偏弱,其中,在川渝地区报价涨至16.35~16.65元/公斤,在山东以及安徽地区报价在15.7~16元/公斤,江浙报价在16.25元/公斤,河南报价在15.65元/公斤,两湖报价在15.65~15.7元/公斤,两广地区,生猪报价在15.6~16.85元/公斤!

由此分析,12月14日,猪价延续震荡下跌的走势,目前,生猪购销双增,阶段性,市场产销错配压力较大,猪价承压走低!

在供应端,目前,生猪出栏节奏较快,南北地区,散户以及集团猪企有竞争性出栏的操作,尤其是,随着西南腌腊需求转强,生猪跨区调运增多,北方地区猪源外调西南、华中以及华东地区,市场整体并不缺猪。尤其是,进入年末,集团猪企出栏冲量,生猪月度出栏计划猛增,部分集团猪企实际出栏进一步增多,阶段性压栏意愿不足,认卖情绪高涨,毕竟,春节假期前移,市场看空后市心态偏强,出栏抢跑现象普遍!

在需求方面,秋冬季节以来,受气温偏暖,消费跟进承压,季节性需求利好难以兑现,这也造成腌腊周期偏短,需求整体不及预期,部分机构预估,今年腌腊相比去年或有10%的降幅。尤其是,目前,居民家庭消费需求缺乏增量,市场替代品供应充足,性价比较高,而腌腊利好不及预期,屠企开工率虽有提升,但是,仍不足往年正常水平!

因此,受供需博弈,短暂猪价偏弱运行,不过,随着市场情绪的变化,双休到来,居民腌腊以及家庭需求热度或将升温,此番猪价下跌或难持续,未来1~2日,猪价上涨支撑偏强,市场或将呈现震荡走高的局面,但是,理性来看,短期内,腌腊对于猪价支撑有限,市场不宜过度看高!

一周阅读排行