2月肉鸭市场出栏量虽增幅有限,但春节后产品市场需求较差,企业库存压力大,南方活禽销量下滑,毛鸭价格持续处在磨底期。3月肉鸭出栏量预期增加,但产品市场景气度较低,供需利空作用下,预计鸭价或低位运行趋势。

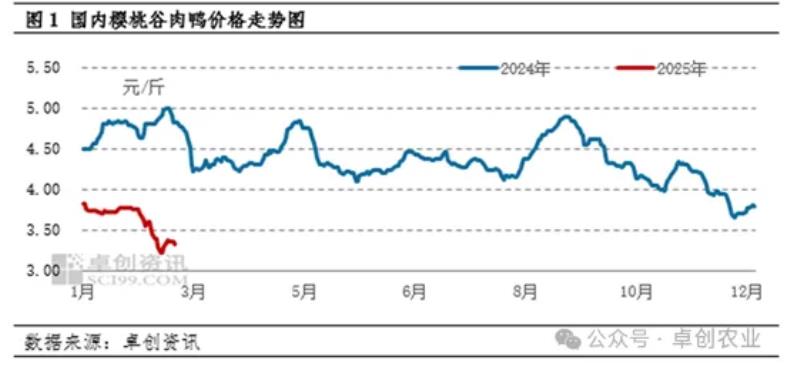

2月社会鸭价格环比降幅超8%

截至20日,2月国内社会鸭价格保持低位运行走势。其中北方地区屠宰企业因春节后产品市场需求欠佳,企业收购积极性下滑,以合同收购为主,主产区山东地区鸭价保持低位运行走势,月均价仅在3.11元/斤,环比跌幅0.69%;南方活禽市场以广东市场为例,活禽销量下滑,大规格毛鸭月均价仅在4.02元/斤,环比跌幅15.84%。南北鸭价受需求面制约,较春节前价格下滑明显,导致2月全国社会鸭价格跌至3.43元/斤,环比跌幅8.29%。

3月肉鸭市场供求格局趋于宽松

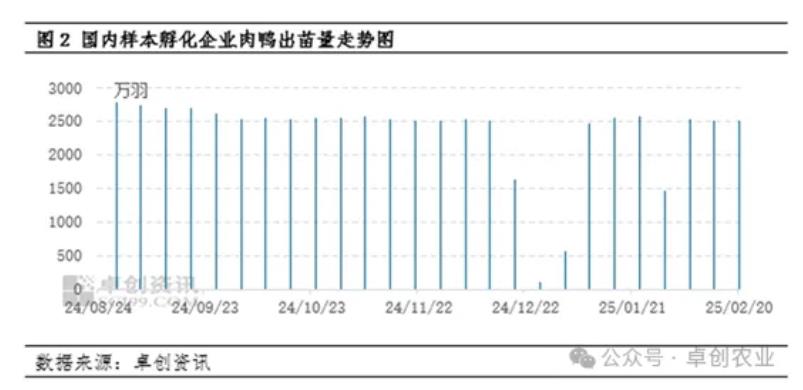

肉鸭市场的价格波动主要是受供需面影响。供应方面,3月出栏毛鸭主要对应补栏时间段在1月20日至2月20日。根据卓创资讯监测数据显示,前期样本孵化企业共计出苗量9039.2万羽,较上一补栏周期增加856.2万羽,涨幅10.46%。3月上旬虽对应春节补栏断档,但断档结束后养殖环节投放量增加,叠加后续养殖难度下滑,预计3月商品代肉鸭出栏量或将继续增加,环比涨幅10%左右。

需求方面,目前仍处于鸭产品需求淡季,白条类产品终端消化缓慢,业者拿货谨慎,厂家出货速度放缓,库存中高位运行。截至20日,小白条产品价格仅在5200-5400元/吨,大白条不同规格产品价格存在差异,在7200-7400元/吨。综合来看,2月白条产品均价较1月同期相比降幅在2.86%,需求延续弱势,叠加社会库存高位影响,预计3月产品市场继续偏弱运行。屠宰企业盈利空间有限,收购毛鸭积极性下滑,或以收购合同鸭为主。南方活禽市场处于春节后消费淡季,同时考虑到替代品猪价处于低位,预计3月南方活禽市场需求或延续弱势。

3月份肉鸭市场或偏弱运行

综上所述,2月国内肉鸭市场主要受产品市场需求欠佳,活禽需求低迷,需求面利空作用下,肉鸭价格环比走低。3月国内肉鸭市场或延续偏弱趋势,主要驱动因素有以下两点。

供应方面,前期孵化企业上孵量增加,鸭苗供应量提升,养殖环节补栏量恢复性增加,预计3月肉鸭供应量或环比增加。需求方面,鸭产品市场需求较为平淡,叠加屠宰企业冻品库存中位偏高影响,且南方活禽市场同样处于需求淡季,需求面利空肉鸭市场作用较强。综合供求情况看,受制于产品市场走货疲软影响,加之活禽消费低迷,叠加业者对后市看法悲观,需求面利空主要影响下,预计3月国内肉鸭或延续偏弱行情,短期难以快速反弹。(本文仅代表个人观点,不作为行业投资依据)

一周阅读排行