180°大变!猪价“倔强”上涨,新一轮“涨价潮”来了?

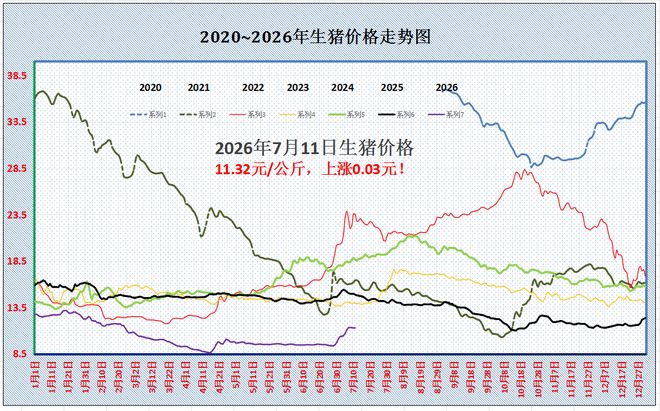

进入7月中旬,近期,国内生猪市场,二师兄迎来久违的“小阳春”,国内生猪均价呈现大幅攀升的局面!此前,外三元生猪报价连续11天上涨,累计上涨1.97元/公斤,猪价涨幅超20.9%,生猪均价涨至13.33元/公斤!但是,此番猪价冲高后,市场情绪再次分歧,由于需求承接不足,猪价出现冲高回落的局面,好在,此番猪价下跌“昙花一现”,在集团猪企缩量拉涨支撑下,市场180°大变,猪价“倔强”上涨,那么,此番猪价再次反弹,新一轮“涨价潮”来了?分析如下:

援引机构数据显示,7月11日,外三元生猪出栏均价在11.32元/公斤,环比前一日上涨0.03元,猪价止跌反弹,同比下降23.87%,市场呈现“欲跌又涨”的局面!

从分区来看,在全国重点监测的7个生猪产区,可监测的28个地区,南北大部地区偏强,仅有华南地区偏弱,生猪出栏均价与内蒙地区11.3元/公斤相近,生猪报价普遍在10.15-12.6元/公斤。

目前,在北方地区,东北、华北以及西北,生猪报价稳中偏强,黑吉辽报价在11.2-11.3元/公斤,华北地区山西以及河北报价在11.5-11.6元/公斤,西北地区陕甘报价在11.2-11.65元/公斤。在南方市场,西南地区,川渝报价在10.35-10.4元/公斤,华东地区山东以及安徽报价在11.65-11.7元/公斤,华中地区河南报价在11.6元/公斤,两湖报价在11.1-11.5元,而在华南地区,两广报价在11-12.6元/公斤!

由此来看,7月11日,猪价呈现稳中偏强的走势,猪价上涨范围有所增多,尤其是,华东以及华中多地猪价反弹明显,支撑猪价上涨的逻辑,分析如下:

一方面,国内肥标生猪价格存在,由于前期市场二育减少,养殖端悲观情绪弥漫,标猪压栏性价比不高,且,官方产能去化要求,多方因素下,现阶段市场中大猪存栏“断档”,中大猪供应持续紧张,标肥价差依然坚挺,肥猪价格支撑较强!

另一方面,由于标肥价差存在,且,市场对于供应前景担忧减弱,尤其是,去年10月底母猪存栏3990万头,环比下降45万头,主流观点看涨后市猪价前景!虽然,7月集团猪企出栏计划略有增多,但是,受高温天气影响,生猪育肥增重缓慢,集团猪企出栏均重下降,主流头部猪企出栏压力减轻,灵活度明显提升,受标肥价差以及看涨后市情绪,集团猪企出栏缩量现象增多,适重生猪流通略有紧张局面!

因此,在集团猪企缩量支撑下,国内猪价呈现止跌上涨的局面!但是,需求方面,消费缺乏有效支撑,高温天气逐步增多,且,多地强降雨增加,猪肉消费处于季节性淡季,屠宰场订单量冷清,开工率持续低位运行!截至目前,样本屠企开工率在29.02%,需求支撑较差!

由此来看,目前,市场多空并存,受出栏节奏变化,猪价略有支撑,但是,由于需求持续冷清,这或将抑制猪价反弹的空间!且,冷冻猪肉库存高筑,而集团猪企仍有增量出栏的操作,尤其是,“巴威”影响临近,部分养殖户或提前出栏,市场仍面临一定转弱的压力!

进口猪肉半年度总结:上半年弱势缓跌,下半年反弹空间有限

【导语】2026年上半年,鲜品猪肉产能过剩大背景下价格不断探底,鲜冻价差收窄,进口猪肉销售速度滞缓。出库量不及入库量,猪肉港口库存不断攀升。进口商库存压力增加而降价走量,5-6月跌速明显加快。下半年国产鲜品价格或有反弹,一定程度上拉升冻品行情,但在库存高位环境下,预计2026年下半年进口猪肉及猪副产品价格累计涨幅有限,且多数产品均价环比下降。

1. 2026年上半年进口猪肉价格持续下探

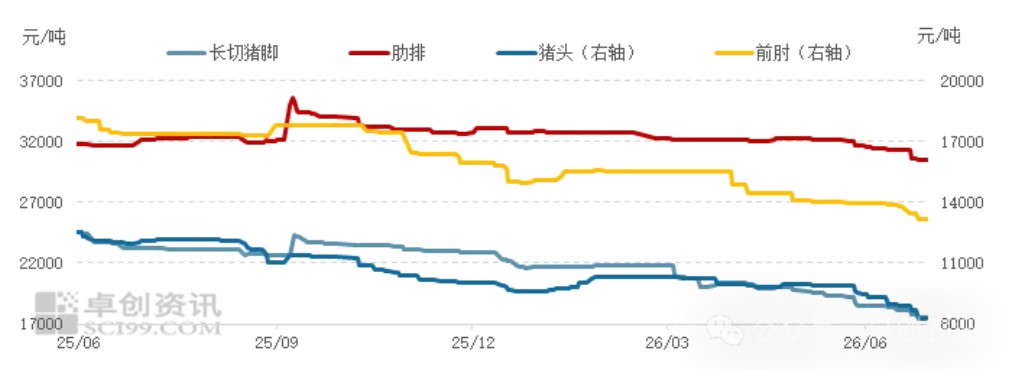

从图1看到,2026年上半年进口猪肉及猪副产品价格呈现持续下降的态势,其中5-6月跌速加快。据卓创资讯统计,2026年上半年进口长切猪脚成交均价20273.99元/吨,环比下降16.66%,半年内累计跌幅19.21%;肋排成交均价32135.51元/吨,环比微涨0.96%,半年内累计跌幅7.06%;猪头成交均价9856.27元/吨,环比下降20.67%,半年内累计跌幅14.03%;前肘成交均价14780.27元/吨,环比下降12.70%,半年内累计跌幅3.70%。分产品来看,受国产肋排供应偏紧支撑,进口肋排跌幅有限;副产品库存充裕且国产鲜品价格亦偏低,价格跌幅大于其他产品。

图1 2025-2026年进口猪肉分割品价格走势图

2. 进口猪肉需求不足而库存累增,进口商降价走量

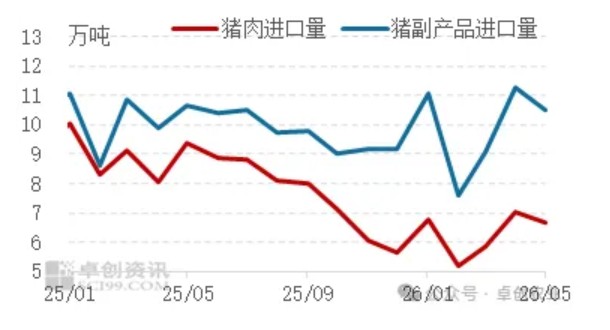

导致2026年5-6月份进口猪肉价格跌速加快主要源于进口库存不断攀升背景下,进口商为控制风险降价走量。进口来看,伴随着国产猪肉价格低位运行,叠加进口关税调整带来的成本抬升,进口商拿货较为谨慎,2026年1-5月猪肉及猪副产品进口量皆有下降。据中华人民共和国海关总署数据统计,2026年1-5月猪肉累计进口量为31.49万吨,同比减少29.92%;猪副产品进口量为49.48万吨,同比减少3.07%。但海外主产国对副产品的产出规模较为稳定,本地消费需求有限,为顺畅出口多让利,导致猪副产品进口量降幅偏小。

图2 2025-2026年中国猪肉及猪副进口量走势图

数据来源:中华人民共和国海关总署

图3 2024-2026年国内白条猪肉均价走势图

与此同时,国产鲜品及冻品猪肉价格低位运行,进口产品价格优势削弱,部分产品甚至产生“倒挂”现象。下游客户采购国产猪肉的比例提升,进口猪肉出库压力增加。总体看,猪肉及猪副产品进口量虽同比下降,但入库量仍大于出库量,2026年上半年港口库存不断提升,叠加5月份以来港口仓储成本抬升,进口商库存压力明显增加,为控制风险及回笼资金降价走量,导致5-6月份进口猪肉价格跌速加快。

3. 鲜品猪肉价格上涨拉动冻品行情,库存高位制约价格上涨幅度

供应方面,下半年进口猪肉库存量偏高,且进口商为回笼资金下半年出库意向较浓,进口猪肉供应较为充裕。需求方面,下半年国产鲜品猪肉供应过剩状况缓解而需求好转,支撑生猪及鲜品猪肉价格或震荡上涨。鲜冻价差拉大,进口猪肉价格优势凸显。同时从冻品需求季节性来看,7-8月、11-12月为冻品集中出货期,节日的备货带动冻品需求阶段性回暖,共同支撑下半年进口猪肉价格或止跌反弹。但下半年国产冻品企业及社会库存量亦处于高位,且2026年3-4月部分下游经销商、食品加工厂等群体已提前完成锁价、锁量备货,已提前透支了下半年部分备货需求,导致传统备货周期内下游客户补货力度不及往年,需求对行情的支撑力度减弱。

综合来看,在需求回暖及鲜品价格反弹带动下,2026年下半年进口猪肉及猪副产品价格或止跌回升,但受制于库存高企及需求好转程度不及预期的双重压力,下半年价格涨幅有限。下半年期初价格偏低且至末期涨幅有限,下半年均价或环比下降,其中猪头、猪脚下降幅度或在5%-7%,前肘降幅或在4%-6%,肋排均价或较上半年变化不大。

一周阅读排行