供应压力持续增加,而需求跟进有限,6月份主产区鸡蛋价格同环比下滑。7-9月份是鸡蛋市场的传统旺季,需求转好或支撑鸡蛋价格上涨,但存栏持续攀升、鸡蛋供应充足或压制蛋价的涨幅。预计7月下旬主产区鸡蛋日均价或涨至2.90元/斤,8月份日均价高点在3.50-3.60元/斤,9月中上旬日均价有望涨至3.70-3.80元/斤,少数地区有望涨至4.00元/斤附近。

6月份主产区鸡蛋价格同环比下滑

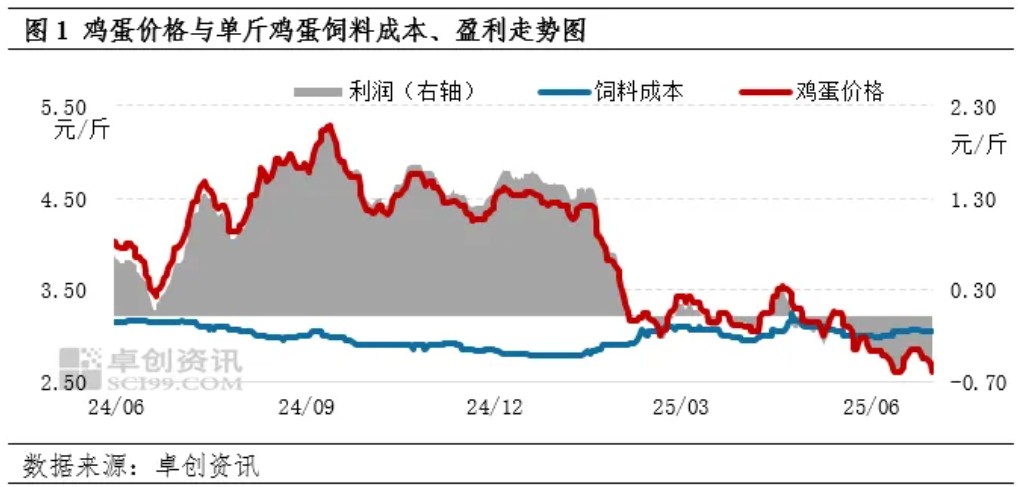

6月份主产区鸡蛋均价2.76元/斤,环比跌幅10.39%,同比跌幅26.79%。鸡蛋价格同环比下滑主要供应增加和需求跟进不及时影响。鸡蛋价格低位运行,养殖企业盈利收窄,6月份单斤鸡蛋盈利-0.47元,较5月份亏损扩大0.30元。

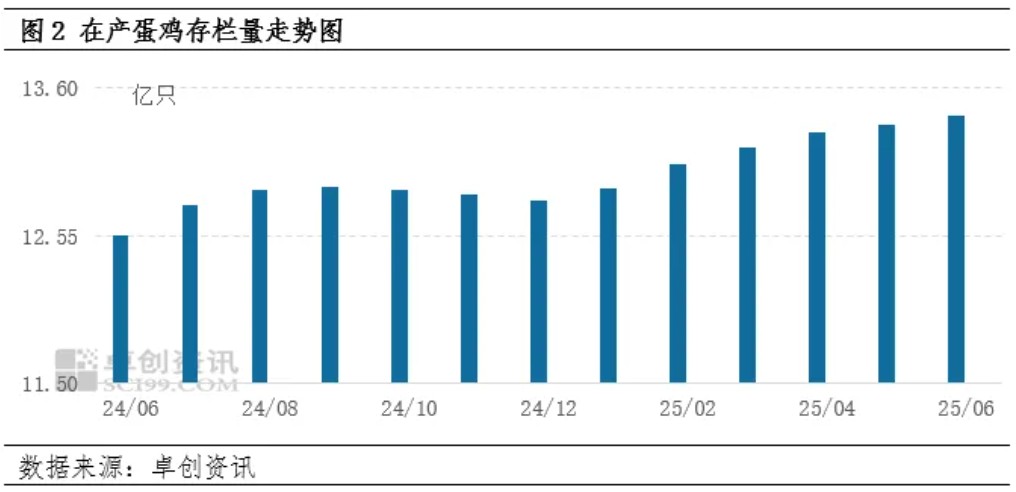

存栏持续攀升、供应压力加大。2025年以来在产蛋鸡存栏量持续攀升,6月份存栏量已经增加至13.40亿只,环比增幅0.45%,同比增幅6.77%,存栏量再创新高,达到近三年的最高值。存栏量的持续攀升使得鸡蛋供应压力加大。

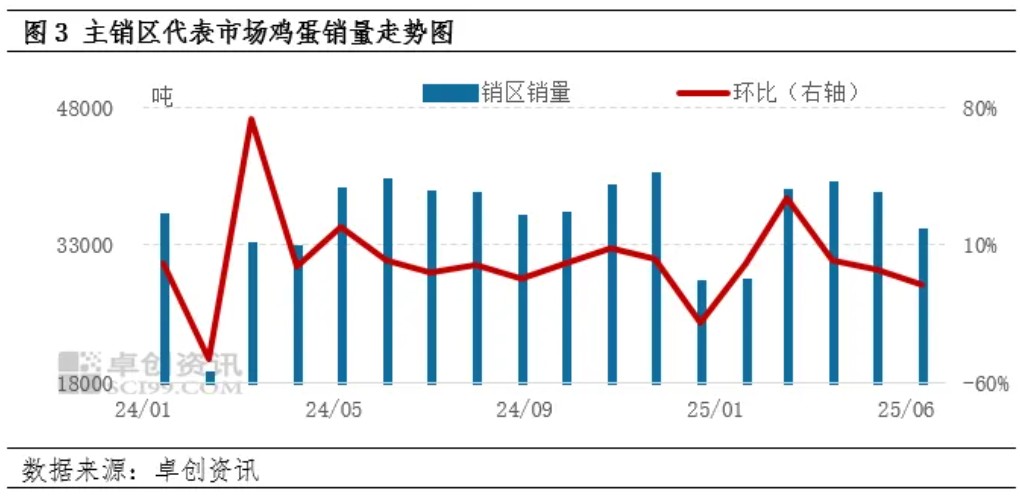

需求跟进不足。6月份是鸡蛋市场的传统淡季,高温高湿天气下,鸡蛋易出现发霉、长毛等质量问题,存储难度加大,终端市场需求消化速度放缓,需求降至二季度低点。据卓创资讯监测,6月份销区代表市场鸡蛋销量不足35000吨,环比减幅10.24%,同比跌幅13.60%。食品企业采购积极性也不高,6月份样本食品企业开工率65%,环比降低1个百分点。从市场预期来看,6月份各环节对市场预期不高,参市心态谨慎,大多随销随采,维持刚需库存。

存栏高位缓增,需求由弱转强

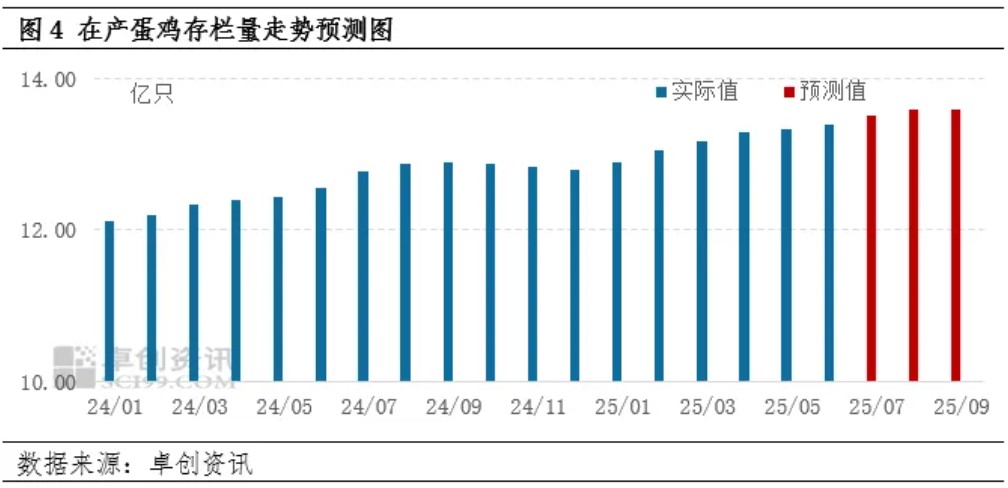

存栏量或高位缓慢上升。从影响产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等指标来看,预计未来三个月新开产蛋鸡数量大于老母鸡出栏量,在产蛋鸡存栏量或呈现缓慢增加趋势,预计9月份在产蛋鸡理论存栏量或增加至13.59亿只,较6月份增幅1.42%。但9月份为老母鸡的出栏旺季,部分养殖企业或逢高积极出栏老鸡,存栏量实际增幅或小于理论值。

未来可期,需求或逐渐转好。7月份下游需求受天气影响较大,梅雨期间,高温高湿,鸡蛋质量问题频发,下游贸易商或维持刚需采购,整体需求表现或较为平淡。出梅之后,质量问题减少,市场需求或逐渐好转,贸易商采购积极性有望提升。8月份立秋之后,下游市场需求或继续转好,食品企业也陆续开始中秋备货,需求量有望增加,8月底9月初学校开学,食堂采购量将逐渐恢复。9月中上旬为中秋备货集中期,需求将进一步提升。9月下旬中秋、国庆备货逐渐结束,避险情绪增强,市场需求或由强转弱。综合来看,7-9月份为全年的需求最旺季,需求端对蛋价的支撑作用将增强。

综合来看,7-9月份为鸡蛋市场的传统旺季,需求有望逐渐恢复,需求端将主导鸡蛋价格走势,预计鸡蛋价格或整体呈现上行走势。但存栏量高位缓增,供应端或压制蛋价的涨幅。另外,冷库鸡蛋在三季度陆续出库,也将拖累蛋价涨幅。具体来看,预计7月中旬鸡蛋价格或稳中小幅探涨,下旬或正式开启上涨模式,预计日均价或涨至2.90元/斤左右。8月份受立秋需求转好、学生开学和食品厂中秋备货等拉动,蛋价或进一步走高,预计日均价高点在3.50-3.60元/斤。9月中上旬下游市场中秋、国庆双节备货,受需求拉动,预计全国日均价涨至3.70-3.80元/斤,少数地区有望涨至4.00元/斤附近。9月下旬双节备货结束,各环节避险情绪增强,蛋价或高位回落。

一周阅读排行