4月28日中国外三元猪价格下跌

2026年4月27日,中国主流市场外三元大猪市场价格下跌,全国均价为9.91元/公斤,较昨日价格下跌2.17%。当前生猪供应整体宽松,能繁母猪存栏高位叠加养殖户出栏节奏分化,屠宰企业压价收购意愿较强,当前肉类消费处于淡季,仅五一节前短期备货带来微弱支撑,难以拉动猪价持续上涨。预计月底至五一假期猪价或将低位震荡、小幅回弹,但节后需求回落会再度压制行情。 今日部分省份市场交易均价如下:

图表:2026年4月27日中国外三元大猪收购均价统计表(单位:元/公斤)

|

2026年4月27日中国外三元毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.91 |

10.43 |

-4.99% |

元/KG |

|

吉林省 |

9.57 |

10.06 |

-4.87% |

元/KG |

|

黑龙江 |

9.79 |

10.09 |

-2.97% |

元/KG |

|

华北 |

北 京 |

10.48 |

10.64 |

-1.50% |

元/KG |

|

天 津 |

10.47 |

10.62 |

-1.41% |

元/KG |

|

河北省 |

10.53 |

10.70 |

-1.59% |

元/KG |

|

山西省 |

10.08 |

10.47 |

-3.72% |

元/KG |

|

内蒙古 |

9.92 |

10.35 |

-4.15% |

元/KG |

|

华东 |

上海市 |

10.84 |

10.89 |

-0.46% |

元/KG |

|

江苏省 |

10.76 |

10.85 |

-0.83% |

元/KG |

|

浙江省 |

10.83 |

10.99 |

-1.46% |

元/KG |

|

安徽省 |

10.62 |

10.77 |

-1.39% |

元/KG |

|

福建省 |

9.81 |

9.88 |

-0.71% |

元/KG |

|

山东省 |

10.73 |

11.09 |

-3.25% |

元/KG |

|

华中 |

河南省 |

10.17 |

10.42 |

-2.40% |

元/KG |

|

湖北省 |

10.15 |

10.48 |

-3.15% |

元/KG |

|

湖南省 |

9.34 |

9.95 |

-6.13% |

元/KG |

|

江西省 |

9.84 |

10.03 |

-1.89% |

元/KG |

|

华南 |

广东省 |

10.10 |

10.34 |

-2.32% |

元/KG |

|

海南省 |

8.66 |

8.52 |

1.64% |

元/KG |

|

广 西 |

8.89 |

9.03 |

-1.55% |

元/KG |

|

西南 |

重 庆 |

9.24 |

9.35 |

-1.18% |

元/KG |

|

四川省 |

9.32 |

9.56 |

-2.51% |

元/KG |

|

贵州省 |

9.25 |

9.35 |

-1.07% |

元/KG |

|

云南省 |

9.31 |

9.49 |

-1.90% |

元/KG |

|

西北 |

陕西省 |

9.95 |

10.17 |

-2.16% |

元/KG |

|

甘肃省 |

9.66 |

9.85 |

-1.93% |

元/KG |

|

宁 夏 |

9.82 |

10.06 |

-2.39% |

元/KG |

|

新 疆 |

9.28 |

9.43 |

-1.59% |

元/KG |

|

全 国 |

9.91 |

10.13 |

-2.17% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月28日中国内三元猪价格下跌

2026年4月27日,中国主流市场内三元大猪市场均价下跌,全国均价为9.54元/公斤,较昨天价格下跌1.99%。当前生猪供应整体宽松,能繁母猪存栏高位叠加养殖户出栏节奏分化,屠宰企业压价收购意愿较强,当前肉类消费处于淡季,仅五一节前短期备货带来微弱支撑,难以拉动猪价持续上涨。预计月底至五一假期猪价或将低位震荡、小幅回弹,但节后需求回落会再度压制行情。今日部分省份市场交易均价如下:

图表:2026年4月27日中国内三元大猪收购均价统计表(单位:元/公斤):

|

2026年4月27日中国内三元毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.70 |

10.18 |

-4.72% |

元/KG |

|

吉林省 |

9.22 |

9.67 |

-4.65% |

元/KG |

|

黑龙江 |

9.55 |

9.83 |

-2.85% |

元/KG |

|

华北 |

北 京 |

10.22 |

10.35 |

-1.26% |

元/KG |

|

天 津 |

10.10 |

10.23 |

-1.27% |

元/KG |

|

河北省 |

10.18 |

10.32 |

-1.36% |

元/KG |

|

山西省 |

9.72 |

10.07 |

-3.48% |

元/KG |

|

内蒙古 |

9.55 |

9.96 |

-4.12% |

元/KG |

|

华东 |

上海市 |

10.37 |

10.38 |

-0.10% |

元/KG |

|

江苏省 |

10.02 |

10.09 |

-0.69% |

元/KG |

|

浙江省 |

10.58 |

10.71 |

-1.21% |

元/KG |

|

安徽省 |

10.25 |

10.38 |

-1.25% |

元/KG |

|

福建省 |

9.09 |

9.11 |

-0.22% |

元/KG |

|

山东省 |

10.38 |

10.71 |

-3.08% |

元/KG |

|

华中 |

河南省 |

9.91 |

10.13 |

-2.17% |

元/KG |

|

湖北省 |

9.88 |

10.20 |

-3.14% |

元/KG |

|

湖南省 |

8.97 |

9.55 |

-6.07% |

元/KG |

|

江西省 |

9.57 |

9.73 |

-1.64% |

元/KG |

|

华南 |

广东省 |

9.38 |

9.57 |

-1.99% |

元/KG |

|

海南省 |

8.25 |

8.06 |

2.36% |

元/KG |

|

广 西 |

8.53 |

8.65 |

-1.39% |

元/KG |

|

西南 |

重 庆 |

8.87 |

8.96 |

-1.00% |

元/KG |

|

四川省 |

8.96 |

9.16 |

-2.18% |

元/KG |

|

贵州省 |

8.86 |

8.94 |

-0.89% |

元/KG |

|

云南省 |

8.94 |

9.10 |

-1.76% |

元/KG |

|

西北 |

陕西省 |

9.68 |

9.89 |

-2.12% |

元/KG |

|

甘肃省 |

9.40 |

9.56 |

-1.67% |

元/KG |

|

宁 夏 |

9.57 |

9.75 |

-1.85% |

元/KG |

|

新 疆 |

9.01 |

9.10 |

-0.99% |

元/KG |

|

全 国 |

9.54 |

9.74 |

-1.99% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月28日中国土杂猪价格下跌

2026年4月27日,中国主流市场土杂大猪市场均价下跌,全国均价为9.14元每公斤,较昨天价格下跌2.43%。当前生猪供应整体宽松,能繁母猪存栏高位叠加养殖户出栏节奏分化,屠宰企业压价收购意愿较强,当前肉类消费处于淡季,仅五一节前短期备货带来微弱支撑,难以拉动猪价持续上涨。预计月底至五一假期猪价或将低位震荡、小幅回弹,但节后需求回落会再度压制行情。今日部分省份市场交易均价如下:

图表:2026年4月27日中国土杂大猪收购均价统计表(单位:元/公斤)

|

2026年4月27日中国土杂毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.36 |

9.87 |

-5.17% |

元/KG |

|

吉林省 |

8.93 |

9.40 |

-5.00% |

元/KG |

|

黑龙江 |

9.17 |

9.48 |

-3.27% |

元/KG |

|

华北 |

北 京 |

9.94 |

10.09 |

-1.49% |

元/KG |

|

天 津 |

9.70 |

9.86 |

-1.62% |

元/KG |

|

河北省 |

9.78 |

9.97 |

-1.91% |

元/KG |

|

山西省 |

9.41 |

9.82 |

-4.18% |

元/KG |

|

内蒙古 |

9.16 |

9.59 |

-4.48% |

元/KG |

|

华东 |

上海市 |

9.61 |

9.65 |

-0.41% |

元/KG |

|

江苏省 |

9.27 |

9.38 |

-1.17% |

元/KG |

|

浙江省 |

10.20 |

10.36 |

-1.54% |

元/KG |

|

安徽省 |

9.79 |

9.94 |

-1.51% |

元/KG |

|

福建省 |

8.81 |

8.86 |

-0.56% |

元/KG |

|

山东省 |

9.92 |

10.29 |

-3.60% |

元/KG |

|

华中 |

河南省 |

9.62 |

9.86 |

-2.43% |

元/KG |

|

湖北省 |

9.38 |

9.71 |

-3.40% |

元/KG |

|

湖南省 |

8.50 |

9.10 |

-6.59% |

元/KG |

|

江西省 |

9.26 |

9.47 |

-2.22% |

元/KG |

|

华南 |

广东省 |

9.09 |

9.32 |

-2.47% |

元/KG |

|

海南省 |

9.09 |

9.32 |

-2.47% |

元/KG |

|

广 西 |

8.23 |

8.37 |

-1.67% |

元/KG |

|

西南 |

重 庆 |

8.48 |

8.61 |

-1.51% |

元/KG |

|

四川省 |

8.44 |

8.70 |

-2.99% |

元/KG |

|

贵州省 |

8.47 |

8.59 |

-1.40% |

元/KG |

|

云南省 |

8.54 |

8.73 |

-2.18% |

元/KG |

|

西北 |

陕西省 |

9.27 |

9.53 |

-2.73% |

元/KG |

|

甘肃省 |

9.01 |

9.18 |

-1.85% |

元/KG |

|

宁 夏 |

9.17 |

9.40 |

-2.45% |

元/KG |

|

新 疆 |

8.67 |

8.81 |

-1.59% |

元/KG |

|

全 国 |

9.14 |

9.37 |

-2.43% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年4月28日中国商品大猪市场行情综述

2026年4月27日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价9.80每公斤,较昨日价格下跌2.19%。当前生猪供应整体宽松,能繁母猪存栏高位叠加养殖户出栏节奏分化,屠宰企业压价收购意愿较强,当前肉类消费处于淡季,仅五一节前短期备货带来微弱支撑,难以拉动猪价持续上涨。预计月底至五一假期猪价或将低位震荡、小幅回弹,但节后需求回落会再度压制行情。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.91元每公斤,较昨天价格下跌2.17%;2)主流市场内三元大猪全国销售均价9.54元每公斤,较昨天价格下跌1.99%;3)主流市场土杂大猪全国销售均价9.14元每公斤,较昨天价格下跌2.43%。

图表:2026年4月27日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

|

2026年4月27日中国出栏大猪日度加权均价统计(外+内+土杂) |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.85 |

10.36 |

-4.93% |

元/KG |

|

吉林省 |

9.48 |

9.96 |

-4.83% |

元/KG |

|

黑龙江 |

9.72 |

10.02 |

-2.96% |

元/KG |

|

华北 |

北京市 |

10.41 |

10.56 |

-1.45% |

元/KG |

|

天津市 |

10.37 |

10.52 |

-1.39% |

元/KG |

|

河北省 |

10.43 |

10.60 |

-1.55% |

元/KG |

|

山西省 |

9.98 |

10.37 |

-3.69% |

元/KG |

|

内蒙古 |

9.82 |

10.25 |

-4.16% |

元/KG |

|

华东 |

上海市 |

10.70 |

10.75 |

-0.38% |

元/KG |

|

江苏省 |

10.56 |

10.65 |

-0.81% |

元/KG |

|

浙江省 |

10.76 |

10.91 |

-1.41% |

元/KG |

|

安徽省 |

10.52 |

10.66 |

-1.37% |

元/KG |

|

福建省 |

9.63 |

9.69 |

-0.61% |

元/KG |

|

山东省 |

10.63 |

10.99 |

-3.22% |

元/KG |

|

华中 |

河南省 |

10.10 |

10.34 |

-2.35% |

元/KG |

|

湖北省 |

10.07 |

10.40 |

-3.16% |

元/KG |

|

湖南省 |

9.23 |

9.83 |

-6.14% |

元/KG |

|

江西省 |

9.76 |

9.94 |

-1.86% |

元/KG |

|

华南 |

广东省 |

9.92 |

10.15 |

-2.26% |

元/KG |

|

海南省 |

9.92 |

10.15 |

-2.26% |

元/KG |

|

广 西 |

8.76 |

8.90 |

-1.52% |

元/KG |

|

西南 |

重 庆 |

9.10 |

9.20 |

-1.17% |

元/KG |

|

四川省 |

9.19 |

9.43 |

-2.48% |

元/KG |

|

贵州省 |

9.12 |

9.21 |

-1.05% |

元/KG |

|

云南省 |

9.18 |

9.35 |

-1.88% |

元/KG |

|

西北 |

陕西省 |

9.87 |

10.09 |

-2.17% |

元/KG |

|

甘肃省 |

9.59 |

9.77 |

-1.87% |

元/KG |

|

宁 夏 |

9.75 |

9.98 |

-2.28% |

元/KG |

|

新 疆 |

9.21 |

9.34 |

-1.47% |

元/KG |

|

全 国 |

9.80 |

10.02 |

-2.19% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年4月28日中国仔猪价格统计

图表:2026年4月27日中国仔猪收购均价统计表(单位:元/公斤)

|

2026年4月27日中国外三元仔猪日度出场批发加权均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

22.31 |

22.27 |

0.18% |

元/KG |

|

吉林省 |

22.26 |

22.21 |

0.23% |

元/KG |

|

黑龙江 |

22.12 |

22.12 |

0.00% |

元/KG |

|

华北 |

北 京 |

22.97 |

22.92 |

0.22% |

元/KG |

|

天 津 |

22.98 |

22.93 |

0.22% |

元/KG |

|

河北省 |

22.98 |

22.94 |

0.17% |

元/KG |

|

山西省 |

22.97 |

22.91 |

0.26% |

元/KG |

|

内蒙古 |

22.65 |

22.65 |

0.00% |

元/KG |

|

华东 |

江苏省 |

23.59 |

23.53 |

0.25% |

元/KG |

|

浙江省 |

23.02 |

22.94 |

0.35% |

元/KG |

|

安徽省 |

23.51 |

23.42 |

0.38% |

元/KG |

|

福建省 |

23.02 |

22.93 |

0.39% |

元/KG |

|

山东省 |

23.35 |

23.27 |

0.34% |

元/KG |

|

华中 |

河南省 |

23.21 |

23.14 |

0.30% |

元/KG |

|

湖北省 |

23.40 |

23.28 |

0.52% |

元/KG |

|

湖南省 |

22.88 |

22.88 |

0.00% |

元/KG |

|

江西省 |

23.12 |

23.12 |

0.00% |

元/KG |

|

华南 |

广东省 |

22.33 |

22.33 |

0.00% |

元/KG |

|

广 西 |

22.35 |

22.35 |

0.00% |

元/KG |

|

西南 |

重 庆 |

22.30 |

22.30 |

0.00% |

元/KG |

|

四川省 |

22.32 |

22.32 |

0.00% |

元/KG |

|

贵州省 |

22.31 |

22.31 |

0.00% |

元/KG |

|

云南省 |

22.33 |

22.33 |

0.00% |

元/KG |

|

西北 |

陕西省 |

22.93 |

22.86 |

0.31% |

元/KG |

|

甘肃省 |

22.89 |

22.81 |

0.35% |

元/KG |

|

新 疆 |

22.40 |

22.40 |

0.00% |

元/KG |

|

全 国 |

22.86 |

22.82 |

0.18% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部

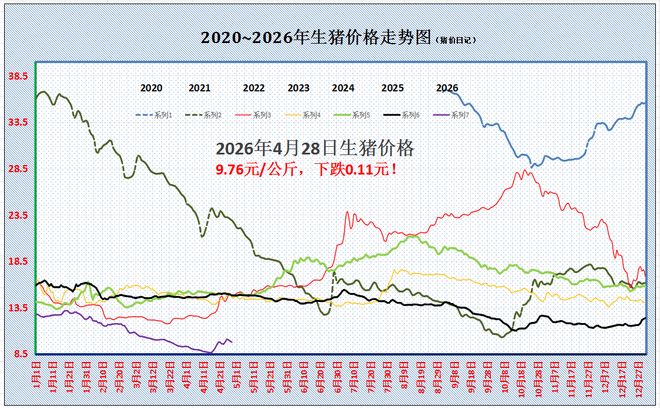

跌跌不休!猪价下跌“猛抬头”,1个好消息!

时光荏苒,4月即将收官,五一小长假在即,在国内生猪市场,4月份猪价呈现“先抑后扬”的局面!但是,猪价反弹支撑依然孱弱,市场缺乏持续上涨的动力,短期内,生猪市场呈现区间震荡的走势,猪价涨跌反复上涨!目前,外三元猪价承压下跌,市场呈现下跌“猛抬头”的局面,国内标猪均价再次跌破5元/斤,不过,此番猪价仍难持续下降,市场传来1个好消息!具体分析如下:

从最新反馈显示,全国外三元瘦肉型标猪出栏均价在9.76元/公斤,相比前一日下降0.11元,猪价“跌跌不休”,本轮价格迎来“3连降”,国内南北地区,大部行情偏弱调整,不过,从降价幅度来看,主流下降地区猪价降幅普遍仅有0.05~0.2元/公斤!

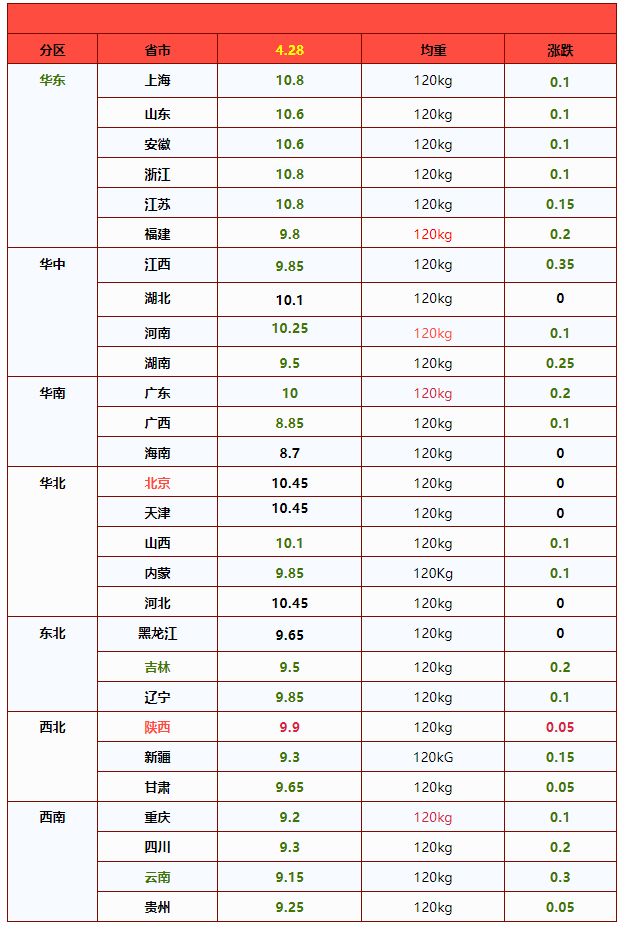

目前,从区域来看,全国生猪均价与福建地区9.8元/公斤相近,生猪报价维持“北高南低”的局面,受区域消费支撑不同,部分地区仍有南北倒挂的现象!其中,在传统低价地区,目前,黑吉辽报价降至9.5~9.85元/公斤,陕西以及河北报价在10.1~10.45元,陕甘地区报价在9.65~9.9元/公斤。在南方传统高价地区,目前,川渝报价9.2~9.3元,山东以及安徽报价在10.6元,江浙报价在10.8元,两广地区报价在8.85~10元,而在河南地区报价在10.25元/公斤!

此番猪价逆势连降,标猪均价从10.07元回落至9.76元/公斤,猪价下跌的关键主要受标猪重心上移,市场购销情绪变化!

一方面,养殖端逢高出栏积极性转强,基于月末在即,本月出栏时间减少,国内南北地区集团猪企出栏节奏分歧,部分养殖端存在逢高认卖心态,且,市场对于猪价前景信心不佳,散户猪场也存在认卖意愿,毕竟,国内标肥价差不足,标猪压栏增重的风险存在;

另一方面,受标猪成本上升,市场抄底性价比下降,养殖端二育积极性转弱,屠宰场入库积极性下降,生猪购销恢复基本面,由于季节性需求淡季,鲜品猪肉购销一般,屠宰场采购压力减轻,借势压价心态转强!

不过,此番猪价下跌或难持续,市场迎来1个好消息,月末在即,五一小长假即将到来,集团猪企存在缩量挺价的心态!

目前,国内生猪报价虽然重心略有上移,但是,相比主流育肥成本12~13元/公斤,养殖仍面临集中亏损的压力,养殖端仍有抗价心态!且,月末到来,由于北方地区,本月集团以上猪企出栏计划完成较快,月末供应压力减轻,部分头部猪企进一步增量出栏意愿减弱,且,生猪出栏均重下降,集团猪企有再次缩量拉涨的心态!叠加,生猪均价再次下移,这或将再次刺激二育以及屠宰场入库的积极性,市场也存在一定支撑!

由此来看,受供需变化,市场多空并存,随着猪价重心回落,节日气氛逐步转强,养殖端月末缩量预期提升,下游二育以及屠宰场仍有逢低入场的局面,短期内,生猪市场维持高频震荡的走势,价格重心或缓慢回升!预计,未来1~3日,猪价以震荡偏强为主,但是,考虑供应整体宽松,上涨幅度或将有限,个人分析,由于5月份标猪供应压力略有减轻,市场或维持波动上涨的趋势!

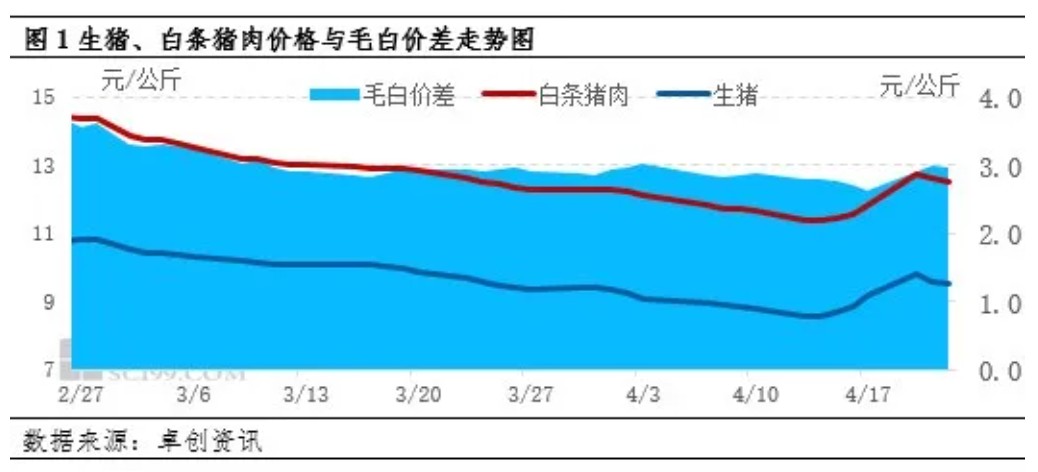

生猪及白条价格触底反弹 毛白价差收窄

春节过后,生猪及猪肉价格持续下滑,但4月中旬价格触底反弹,但白条价格涨幅不及生猪,屠宰企业毛白价差收窄,高价抑制终端需求,屠宰量开始下滑。5月份供应仍或较为宽松,需求或维持低位,价格仍或底部震荡。

白条猪肉价格涨幅不及生猪价格涨幅,传导存在时滞性

2026年春节过后,生猪及白条猪肉价格持续下滑,而4月14日生猪价格率先反弹,白条价格跟涨。根据卓创资讯数据监测显示,4月14日全国生猪交易均价为8.59元/公斤,亦是年内新低,白条猪肉价格为11.39元/公斤;周内价格持续上涨,至4月20日生猪交易均价为9.83元/公斤,短短一周时间累计上涨1.24元/公斤,涨幅14.44%,而白条猪肉均价为12.75元/公斤,累计上涨仅有1.36元/公斤,涨幅11.94%,白条价格涨幅不及生猪涨幅,毛白价差在2.6-2.8元/公斤之间,而从农业农村部统计的批发市场均价可以看出,4月14日批发市场价格为14.6元/公斤,而4月20日价格为14.7元/公斤,上涨仅有0.1元/公斤幅度,涨幅0.69%。从价格传导可以看出,此波价格上涨由供应端收紧导致,且下游涨价乏力,跟涨不及时。

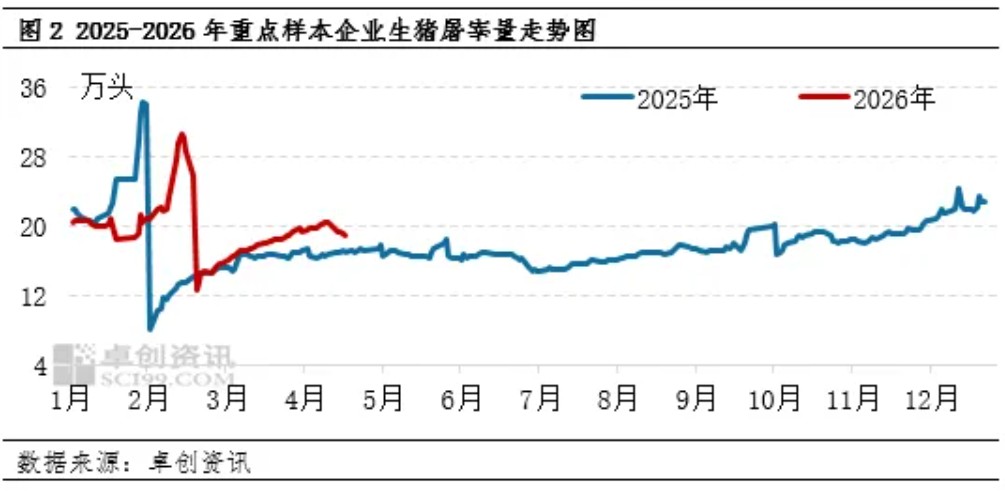

涨价抑制终端消费,屠宰量止涨下滑

根据卓创资讯数据监测显示,春节后屠宰企业屠宰量缓慢增加。然而,随着白条价格上涨,供需关系开始扭转,价格上涨第三天屠宰量开始止涨下滑。具体数据看,4月14日全国重点样本企业屠宰量为20.23万头,4月15日达到阶段性高点为20.50万头,而4月16日屠宰企业宰量开始下滑至20.39万头,日环比降幅0.55%,截止到4月23日,屠宰量降至19.04万头,较4月15日高点下滑1.43万头,降幅7.12%。生猪价格上涨,成本压力增加,屠宰企业采购成本随之提升,但市场反馈白条走货变慢、经销商采购频次与批量下降,屠宰企业被迫缩量。

屠宰量下滑是市场供需关系的自我修正。上游养殖端惜售推高猪价,下游终端因价高抑制消费,中间屠宰企业作为承上启下的环节,在双向压力下,只能通过减少屠宰量来平衡购销、规避风险。

5月份白条猪肉价格或底部震荡

从供应端来看,前期高产能仍在集中释放,整体供给依旧宽松,但收缩信号已初步显现。5月商品猪供应仍处上半年相对高位,市场整体供大于求格局未变,因此收购猪源充足,但月内或受规模养殖场缩栏减量操作,局部区域或出现阶段性猪源偏紧,支撑价格月内有上涨动向。

从需求端来看,5月处于传统消费淡季,气温回升后居民饮食偏清淡,猪肉家庭消费、餐饮需求均处年内低位。虽有“五一”假期短暂提振,但节后需求快速回落,B端经销商采购谨慎、以销定采,终端走货持续偏慢。同时,鸡肉、鸡蛋等替代品价格低位,进一步分流猪肉需求,消费端难有实质性回暖,对价格支撑薄弱。

综合供需看,5月白条猪肉价格不具备趋势性上涨条件,大概率在低位区间窄幅震荡,月均价维持在11.5-12.5元/公斤。

2025养猪业大变革,2026挑战与机遇并存?

养猪业大洗牌,底层逻辑全变了

2025年,中国养猪行业迎来发展历程中的关键转折,成为行业发展的重要分水岭。本年度,养猪业彻底摒弃粗放式增量扩张、盲目跟风扩产的传统发展模式,正式步入存量博弈、结构优化、提质降本、优胜劣汰的全新发展阶段。此次转变并非渐进式微调,而是全行业底层经营逻辑、盈利逻辑及竞争逻辑的根本性变革,对行业发展格局产生深远影响。

过往,养猪行业发展路径相对粗放,部分从业者在市场行情向好时,缺乏科学规划与市场调研,盲目扩大养殖规模,忽视自身养殖管理能力及市场消化能力的匹配度。这种发展模式在行业初期依托市场高需求可获得一定收益,但随着市场趋于饱和,其粗放式发展的弊端日益凸显,难以适应行业高质量发展需求。

当前,行业集中度持续提升,头部企业凭借成本与规模化优势,构建起较高的市场退出壁垒。即便处于市场亏损周期,多数企业仍需维持正常运营以稳固市场地位。从行业数据来看,年出栏百万头以上企业的数量及出栏量持续增长,市场份额进一步向头部集中,行业正式进入巨头竞争阶段。牧原、温氏等行业头部企业,凭借先进的养殖技术、完善的产业链布局及雄厚的资金实力,在市场竞争中占据主导地位,逐步挤压中小养殖场的生存空间。

巨头争霸,集中度飙升

2025年,养猪行业集中度提升态势愈发显著。据行业相关数据显示,全国生猪出栏量前30强企业合计出栏量占全国总量的比重持续攀升,其中“千万头俱乐部”成员数量稳步增加,“百万头俱乐部”规模持续扩大。以牧原股份为例,其依托规模化养殖模式与先进的管理技术,2025年生猪出栏量持续领跑行业;温氏股份通过多元化养殖策略及完善的产业链布局,稳固了行业核心地位。头部企业凭借资金、技术、管理及规模优势,持续扩大市场份额,成本优势进一步凸显。

在此背景下,行业寡头竞争格局逐步形成,中小养殖场生存空间受到严重挤压,产能加速出清。部分小型家庭养殖场因资金不足,无法投入先进养殖设备与技术,面对市场波动及成本上涨时缺乏应对能力。饲料价格上涨导致养殖成本大幅增加,加之销售渠道有限,生猪溢价能力不足,部分中小养殖场被迫退出市场。

盈利靠实力,周期影响弱

2025年,养猪行业盈利逻辑发生深刻变革,传统猪周期对企业盈亏的影响显著弱化。过往,养猪业盈利水平主要依赖市场行情波动及疫病发生情况,市场行情向好或疫病导致生猪供应减少时,养殖户可获得较高利润。但当前,这种依赖外部因素的盈利模式已逐步退出行业发展舞台。

现阶段,养猪业盈利核心已转向企业内部综合能力的比拼,涵盖运营效率、生产管理、出栏结构、产品品质等关键维度。头部企业凭借完善的体系化优势,保持相对稳定的经营态势。以牧原股份为例,其构建了涵盖饲料加工、种猪育种、生猪养殖、屠宰加工等环节的完整产业链体系,通过自主研发的智能化养殖设备,实现精准饲喂与环境智能控制,有效提升养殖效率、降低养殖成本;同时,持续加大种猪育种投入,培育优良品种,提升生猪生长速度与肉质品质。相比之下,大量中小养殖场因缺乏完善的运营体系与先进技术,在市场竞争中面临较大压力,行业分化与优胜劣汰进程持续加速,部分中小养殖场因无法有效控制成本、提升产品品质,在市场波动中被逐步淘汰。

市场导向,思维大转变

随着国内生猪流通体系不断完善、市场信息透明度持续提升,区域间猪价差距逐步缩小,部分地区甚至出现价格倒挂现象。过往,受地域差异、信息不对称等因素影响,不同区域猪价存在较大差距,部分养殖户可依托区域优势获得额外收益。当前,这种区域价格优势逐步消失,倒逼养猪企业从“单一生产导向”向“市场需求导向”转变,加快构建灵活高效的运营体系,以适应市场变化。

行业关注重点已发生显著转移,企业不再单纯聚焦存栏数据,而是更加注重出栏节奏的预判与管理,以精准匹配市场供需。PSY(每头母猪每年提供的断奶仔猪头数)、MSY(每头母猪每年出栏的肥猪头数)等核心生产指标,以及出栏体重的合理性,对猪场最终效益的影响愈发直接,市场与利润的核心最终回归至生猪实际产出与产品品质本身。

消费端层面,在产能过剩的大背景下,市场竞争呈现多元化态势,企业需高度重视不同区域、不同消费群体的需求差异,结合消费习惯调整生产方向,建立健全以市场需求为导向的经营模式。行业内出现的“北猪南养”“北母南育”等产业布局调整,本质上是行业基于成本、效益、资源条件作出的理性选择,是市场规律作用的必然结果。以“北猪南养”模式为例,北方地区粮食资源丰富、饲料成本较低,且土地资源充裕,适合规模化养殖;企业将养殖基地布局于北方,依托当地资源优势降低养殖成本,再将生猪运往南方消费市场,有效提升企业经济效益。

金融工具入场,疫病防控升级

2025年,期货、保险等金融工具在养猪行业的应用日益广泛,为行业发展带来新的机遇与挑战。一方面,此类金融工具为企业提供了锁定利润、对冲价格风险的有效路径。部分大型养猪企业通过参与生猪期货交易,在猪价波动较大的市场环境中,提前锁定销售价格,保障企业经营稳定性;当预判未来猪价下跌时,企业可通过卖出期货合约,规避价格下跌带来的损失。生猪价格保险则为养殖户提供了风险保障,当猪价低于约定标准时,保险公司给予相应赔付,降低养殖户因价格波动遭受的经济损失。

另一方面,金融工具的应用也进一步拉大了大型企业与中小养殖户之间的差距。大型企业凭借雄厚的资金实力、专业的金融人才及丰富的市场经验,能够高效运用金融工具开展风险管理与市场套利,通过精准的市场分析与操作获取额外收益;而中小养殖户因资金有限、缺乏专业金融知识与指导,难以充分利用此类金融工具,在市场竞争中处于劣势地位。

经过近几年的全面升级与持续发力,非洲猪瘟、蓝耳病等重大疫病的防控工作取得显著成效,疫病危害程度持续下降。相关部门与企业加大疫病防控资源投入,完善监测预警体系,提升疫病诊断与防控技术水平;多数养殖场通过强化生物安全措施,包括人员与车辆进出管理、定期消毒、疫苗接种等,有效降低疫病传播风险。

尽管重大疫病防控成效显著,但细菌性疫病及新发常见疾病仍需重点防控。此类疫病具有传播速度快、防控难度大等特点,一旦爆发,将给养猪业带来严重经济损失。部分养殖场因忽视细菌性疫病防控,导致猪群感染,出现生长缓慢、死亡率上升等问题,影响企业正常运营;同时,随着养殖环境与市场需求的变化,新发常见疾病不断涌现,对行业疫病防控工作提出新的要求。

与此同时,行业经营理念发生明显转变,从业者从以往单纯追求成本压缩,逐步转向重视猪肉品质与价值创造,回归食品安全、口感风味等核心消费需求。随着消费者对猪肉品质与安全的要求不断提升,高品质猪肉的市场认可度逐步提高,部分企业精准把握市场变化,通过改进养殖方式、优化饲料配方、强化质量管控等措施,提升猪肉品质与口感,打造高端猪肉品牌,满足消费者多元化需求。部分企业采用生态养殖模式,依托自然养殖环境、天然饲料供给,生产出肉质鲜美、营养丰富的猪肉产品,获得市场广泛认可。

2026八大挑战,养猪更难了?

高全利总裁在报告中明确警示,“旧船票登不上新客船,老办法养不好新时代的猪”。2026年,养猪行业仍处于深度调整阵痛期,多重压力叠加共振,行业发展面临严峻挑战。外部行情不确定性、内部管理要求提升、疫病隐患常态化、成本刚性上涨等因素,对猪场经营构成重大考验,一旦出现管理松懈、决策失误或资金链断裂,猪场极易陷入亏损困境,甚至被市场淘汰。

规模、成本、效益与环保的平衡成为行业突出难题。在当前市场环境下,缺乏核心竞争力的规模化扩张将成为企业负担;单纯追求成本控制而忽视产品品质,难以实现可持续发展;同时,环保政策日趋严格,成为猪场生存发展的必过门槛。为满足环保要求,猪场需投入大量资金建设环保设施、处理养殖废弃物,进一步增加养殖成本,加剧企业经营压力。

疫病风险仍是行业发展的重要制约因素。在产能过剩、猪价低迷的背景下,猪群抵抗力与猪场防控压力同步上升。部分养殖户因利润微薄,减少饲料质量、疫病防控等方面的投入,导致猪群抵抗力下降,增加疫病感染风险;同时,规模化高密度饲养模式进一步提升了疫病传播速度,一旦发生疫病,易造成大规模猪群感染,给企业带来巨大经济损失。

生产周转与现金流压力凸显。种仔猪销售不畅、猪只压栏占用栏舍等问题,将直接打乱猪场生产计划;市场行情不佳时,种仔猪价格下跌、销售难度加大,导致猪场资金回笼受阻;猪只压栏不仅占用栏舍资源,还会增加养殖成本,进一步加剧企业经济压力。在行业微利甚至亏损周期,现金流的重要性远超账面利润,一旦资金周转不畅,极易引发连锁风险,导致猪场陷入财务危机。

综合运营能力不足成为多数猪场的突出短板。传统猪周期失灵后,依赖经验、运气的经营模式已无法适应行业发展需求,企业需建立覆盖生产、管理、市场、服务的全方位系统能力,以应对新型市场竞争。部分猪场在生产管理中缺乏科学规划,存在饲料浪费严重、养殖效率低下等问题;在市场开拓方面,缺乏专业的市场调研与营销能力,销售渠道单一,难以适应市场需求变化,制约企业发展。

市场导向不足制约行业发展质量。当前,养猪行业核心矛盾已从“价格竞争”转向“市场适配”,脱离市场需求、忽视消费变化,即便产能充足,也难以将产能转化为实际效益。部分猪场仍沿用传统生产模式,未及时关注消费需求升级趋势,生产的猪肉产品无法满足消费者对品质、安全、口感的需求,导致销售困难,难以实现盈利。

稳健经营压力空前加大。当前行业已无暴利空间,任何管理失误、决策偏差都可能造成不可挽回的损失,稳健经营成为企业生存底线。部分企业在市场行情向好时,盲目扩大生产规模、增加投资,一旦市场行情反转,难以承受经济压力,陷入经营困境。因此,企业需坚持稳中求进,合理控制生产规模与投资,强化风险管理,实现可持续经营。

外部成本持续上涨进一步压缩企业利润空间。玉米、豆粕等核心饲料原料价格受国际形势、物流运输、市场供需等多重因素影响,始终处于高位运行,大幅增加猪场养殖成本。国际粮食价格波动直接传导至国内饲料市场,物流成本上升进一步推高饲料原料运输成本,双重压力下,猪场盈利空间持续被压缩。

消费升级带来的转型压力不容忽视。随着消费者生活水平提升,对猪肉安全、品质、风味的要求不断提高,猪场需从“生产导向型”向“市场经营型”转型,若无法适应消费变化,将逐步被市场淘汰。高端消费群体对有机、绿色、生态猪肉的需求日益增长,猪场需通过提升产品品质、强化品牌建设、拓展高端销售渠道,满足消费者多元化需求,提升市场竞争力。

破局之道:六大核心竞争力

面对行业深度变革与多重挑战,高全利总裁在报告中明确提出破局方向:未来规模猪场的核心竞争力,不再取决于胆量、规模或运气,而是依托实打实的六大核心能力,唯有坚守这六大能力,才能实现稳健经营、长效盈利,顺利度过行业调整期。

优良品种是核心竞争力的基础。品种选择需实现从“单一关注繁殖性能”向“兼顾生长速度、养殖成本、屠宰性能与肉品品质”的转型,推动生猪养殖从“高产”向“优质、畅销”升级。部分猪场通过引进国外优良种猪,结合国内本土品种进行杂交改良,培育出适应本地环境、生长速度快、肉质优良的新品种,此类品种市场认可度高、溢价能力强,有效提升猪场盈利能力。

健康等级是猪场生存发展的生命线与市场准入通行证。需重点推进蓝耳病、PED(猪流行性腹泻)、伪狂犬、猪瘟、口蹄疫等重点疫病净化工作,保障生猪稳定生产。猪场一旦爆发疫病,不仅会导致猪只死亡、生长迟缓,还会影响猪肉品质与安全,丧失市场竞争力。因此,猪场需建立完善的生物安全体系,定期开展疫病检测与疫苗接种,强化养殖环境管控,确保猪群健康。

存量竞争时代,遵守市场规则、坚守诚信经营至关重要。企业需摒弃投机心态,与产业链上下游建立稳定合作关系,形成协同发展格局:大型企业聚焦产业链布局,中小型企业深耕供应链环节,找准自身定位,实现互利共赢。部分企业为追求短期利益,采用不正当竞争手段,不仅损害行业秩序,也影响自身长远发展;唯有坚守市场规则、诚信经营,才能赢得客户信任与市场认可,实现可持续发展。

资源占位能力是猪场核心竞争力的重要支撑。优质种源、稳定饲料供应、可靠销售渠道、专业技术团队等核心资源,直接决定猪场在过剩行情中的竞争优势。大型养猪企业通过与科研机构合作,建立自有种猪繁育基地,保障种源稳定供应;与饲料供应商签订长期合作协议,确保饲料质量与供应稳定性;与屠宰企业、大型商超等建立深度合作,拓宽销售渠道,提升市场占有率,巩固行业地位。

长远发展能力是猪场实现长效盈利的关键。猪场需坚持“内外兼修”:对内强化管理、提升运营效率、严控养殖成本;对外紧盯市场动态、拓展销售渠道、打造品牌影响力,摒弃短期功利思维,以长期视角谋划经营发展。部分猪场通过引入先进管理理念与智能化技术,实现养殖过程精细化管理,降低资源浪费,提升养殖效益;同时,加强市场调研,根据消费需求调整养殖策略,强化品牌建设,提升产品附加值。

价值转化能力是猪场可持续发展的根本保障。成本控制是猪场生存的基础,但价值创造才是企业发展的核心。猪场需突破“单纯养好猪”的局限,聚焦消费者与客户需求,提升产品品质与附加值,摆脱低价竞争困境,实现高质量发展。部分企业通过打造绿色、生态、有机猪肉品牌,满足高端消费需求,提升产品溢价;通过开展猪肉深加工业务,开发多样化肉制品,延伸产业链,增加产品附加值,提升企业盈利能力。

变革中前行,养猪业未来可期

当前,中国养猪业正经历前所未有的深度变革,行业格局、竞争逻辑、经营理念均发生根本性转变。在此关键发展节点,养猪企业需保持敏锐的市场洞察力与前瞻性思维,精准把握行业发展趋势,才能在市场竞争中抢占先机。

及时调整战略方向与经营模式,是企业应对行业变革的核心举措。企业需摒弃传统粗放式发展思维,积极探索适应市场变化的经营模式,如“公司+农户”合作模式,整合企业技术、市场优势与农户场地、劳动力资源,实现协同发展、互利共赢。同时,强化内部管理,优化运营流程,提升运营效率,严控养殖成本,增强企业核心竞争力。

技术创新是企业发展的核心动力。在养殖技术方面,持续探索智能化、精细化养殖方法,推广应用智能饲喂、环境智能控制等设备,提升养殖效率,降低劳动强度;在种猪育种方面,加大研发投入,培育优良品种,提升生猪生产性能与肉质品质;在疫病防控方面,加强技术研发,提升疫病诊断与防控能力,降低疫病风险,保障生产稳定。

提升产品品质与服务水平,是满足消费升级需求的必然选择。企业需强化养殖全过程监控,建立产品可追溯体系,确保猪肉品质与安全,增强消费者信任;优化产品结构,开发多样化、差异化猪肉产品,满足不同消费群体需求;完善售后服务体系,及时响应消费者诉求,提升消费者满意度,增强品牌影响力。

深化产业链上下游合作共赢,是行业高质量发展的必由之路。企业需加强与饲料供应商、屠宰加工企业、销售渠道等产业链相关主体的合作,建立长期稳定的合作关系,实现资源共享、优势互补。与饲料供应商合作,保障饲料质量与供应稳定;与屠宰加工企业合作,提升猪肉加工效率与附加值;与销售渠道合作,拓展市场份额,提升产品市场覆盖率,共同应对市场挑战。

中国养猪业虽面临诸多挑战,但也蕴含着广阔发展机遇。只要企业能够主动适应行业变革,不断提升核心竞争力,坚守品质底线、强化市场导向、深化合作共赢,就能够在激烈的市场竞争中突围而出,实现可持续高质量发展,共同推动中国养猪业迈向规模化、智能化、绿色化的全新发展阶段,为消费者提供更优质、安全、健康的猪肉产品。

一周阅读排行