4月中上旬,国内鸡蛋市场经历了一轮脱离前期低位的强势上涨行情。此番价格上行并非源于消费端的爆发式增长,而是由供应端结构性紧缺所引发的脉冲式反弹。红蛋货源偏紧、中小码鸡蛋供给不足,叠加各环节库存持续去化,共同构成了价格上涨的核心驱动力。然而,随着蛋价行至阶段性高位,下游承接能力出现边际减弱,叠加节日备货窗口收窄,市场运行逻辑正悄然转换,下旬价格面临回温调整的压力。

4月鸡蛋价格从底部回升到强势冲高

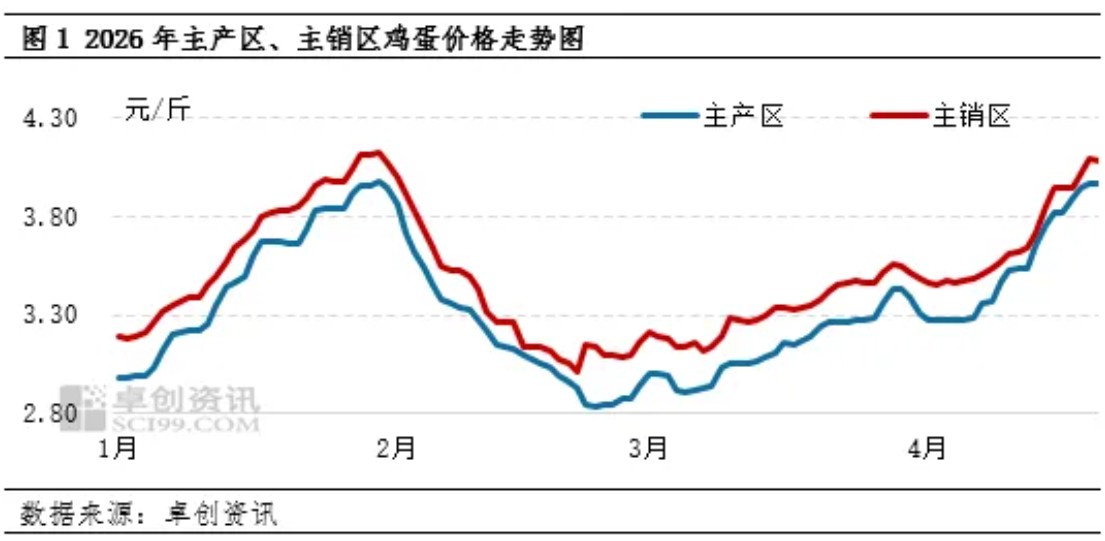

进入4月以来,鸡蛋市场价格告别前期的低迷格局,开启一轮持续性上行通道。上旬,价格温和起步,随后涨势逐步加快,中旬呈现明显的强势拉升态势。截至4月20日,全国主产区鸡蛋均价涨至3.98元/斤,较月初涨幅达到了21.34%。本轮上涨节奏紧凑、幅度可观,市场情绪由观望转向积极,养殖端议价能力增强,贸易环节拿货成本不断抬升。整体来看,4月中上旬鸡蛋价格完成了一次从底部企稳到加速冲高的完整演绎,为下旬市场运行埋下了高位调整的伏笔。

供应缺位与备货需求的双重共振

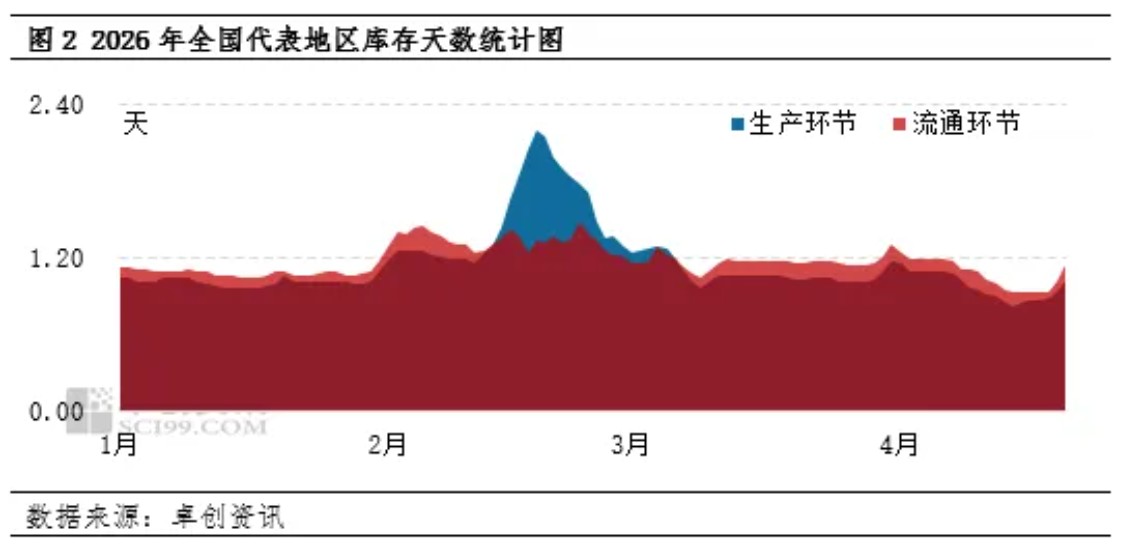

供应端:红蛋与中小码形成结构性缺口。本轮价格上涨的核心驱动力来自供应端的超预期收紧。从品种结构看,红蛋货源明显偏紧,尤其中小码蛋供给缺口最为突出,反映出前期补栏节奏波动对当前产出结构的传导影响。与此同时,各环节库存持续消化,4月1-20日生产环节平均库存天数仅0.98天,流通环节平均库存天数1.08天,分别较上月同期下降11.71%和6.90%。低库存不仅削弱了贸易商的缓冲能力,也增强了养殖主体的议价意愿,为价格上涨奠定了坚实的微观基础。

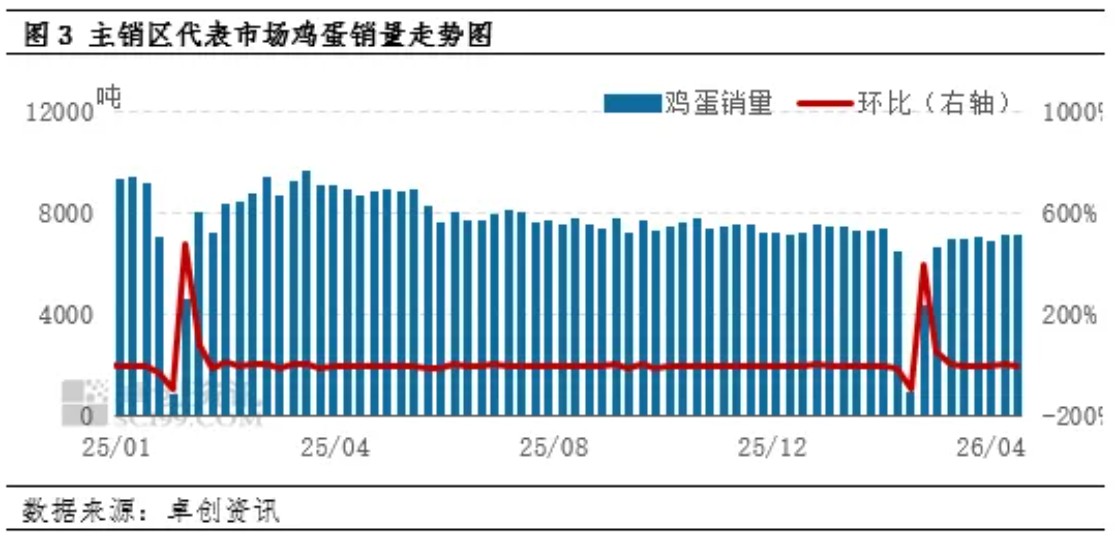

需求端:“三月三”与五一备货释放边际增量。尽管本轮上涨以供应端为主导,但需求的阶段性回暖起到了不可或缺的助推作用。4月前三周,销区代表市场销量呈现环比持续增加态势,累计增幅达4.56%。这一增量主要源于两方面:一是气温适宜带动终端消费自然恢复;二是市场对“三月三”及五一假期的提前备货行为陆续启动,贸易商拿货积极性提升。需要指出的是,需求增长更多表现为“配合性”而非“主导性”,其作用在于放大供应冲击的价格效应,而非创造新的上涨动能。

下旬展望:高位承压,蛋价理性回归

进入4月下旬,前期支撑价格上涨的核心变量正在发生边际逆转。首先,蛋价已处于相对高位,截至20日全国主产区均价较月初上涨超过两成,高价本身对下游采购意愿形成抑制。其次,五一备货周期接近尾声,销区市场补库动力衰减,贸易商转而采取观望或减量采购策略,需求端的支撑力度明显减弱。与此同时,部分地区前期补栏蛋鸡陆续开产,小码产量略有增加,或边际改善供应紧张所带来的利多支撑。

综合判断,4月下旬鸡蛋市场将面临“供紧缓解、需减明确”的双重压力。卓创资讯预计4月下旬鸡蛋价格或将出现理性回温,预计跌幅在0.30元/斤左右。这一调整并非趋势反转,而是对前期过快涨幅的消化,也是市场从情绪驱动回归供需均衡的必经过程。

一周阅读排行