4月16日中国外三元猪价格震荡偏弱

2026年4月15日,中国主流市场外三元大猪市场价格震荡偏弱,全国均价为8.86元/公斤,较昨日价格下跌0.04%。猪粮比持续处于深度亏损区间,行业亏损严重。当前市场仍受生猪供应过剩、消费淡季需求疲软拖累,叠加饲料成本偏高,猪价反弹乏力,不过随着国家冻猪肉收储托底及五一节前备货预期逐步显现,短期继续大幅下跌空间有限,预计近期仍将低位震荡。今日部分省份市场交易均价如下:

图表:2026年4月15日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年4月15日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.15 | 9.13 | 0.22% | 元/KG |

| 吉林省 | 8.93 | 8.92 | 0.11% | 元/KG | |

| 黑龙江 | 8.97 | 9.02 | -0.55% | 元/KG | |

| 华北 | 北 京 | 9.43 | 9.37 | 0.64% | 元/KG |

| 天 津 | 9.40 | 9.20 | 2.17% | 元/KG | |

| 河北省 | 9.48 | 9.31 | 1.83% | 元/KG | |

| 山西省 | 8.91 | 8.84 | 0.79% | 元/KG | |

| 内蒙古 | 9.23 | 9.20 | 0.33% | 元/KG | |

| 华东 | 上海市 | 9.36 | 9.27 | 0.97% | 元/KG |

| 江苏省 | 9.39 | 9.23 | 1.73% | 元/KG | |

| 浙江省 | 9.41 | 9.28 | 1.40% | 元/KG | |

| 安徽省 | 9.20 | 9.12 | 0.88% | 元/KG | |

| 福建省 | 8.84 | 8.84 | 0.00% | 元/KG | |

| 山东省 | 9.31 | 9.23 | 0.87% | 元/KG | |

| 华中 | 河南省 | 8.03 | 8.99 | -10.68% | 元/KG |

| 湖北省 | 8.79 | 8.67 | 1.38% | 元/KG | |

| 湖南省 | 8.64 | 8.79 | -1.71% | 元/KG | |

| 江西省 | 8.37 | 8.31 | 0.72% | 元/KG | |

| 华南 | 广东省 | 9.20 | 9.27 | -0.76% | 元/KG |

| 海南省 | 8.52 | 8.57 | -0.58% | 元/KG | |

| 广 西 | 7.93 | 8.05 | -1.49% | 元/KG | |

| 西南 | 重 庆 | 8.28 | 8.34 | -0.72% | 元/KG |

| 四川省 | 8.49 | 8.65 | -1.85% | 元/KG | |

| 贵州省 | 7.95 | 8.00 | -0.62% | 元/KG | |

| 云南省 | 8.29 | 8.38 | -1.07% | 元/KG | |

| 西北 | 陕西省 | 9.09 | 8.86 | 2.60% | 元/KG |

| 甘肃省 | 8.81 | 8.67 | 1.61% | 元/KG | |

| 宁 夏 | 8.82 | 8.79 | 0.34% | 元/KG | |

| 新 疆 | 8.58 | 8.60 | -0.23% | 元/KG | |

| 全 国 | 8.86 | 8.86 | -0.04% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月16日中国内三元猪价格稳中有涨

2026年4月15日,中国主流市场内三元大猪市场均价稳中有涨,全国均价为8.49元/公斤,较昨天价格上涨0.33%。猪粮比持续处于深度亏损区间,行业亏损严重。当前市场仍受生猪供应过剩、消费淡季需求疲软拖累,叠加饲料成本偏高,猪价反弹乏力,不过随着国家冻猪肉收储托底及五一节前备货预期逐步显现,短期继续大幅下跌空间有限,预计近期仍将低位震荡。今日部分省份市场交易均价如下:

图表:2026年4月15日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年4月15日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 8.94 | 8.88 | 0.68% | 元/KG |

| 吉林省 | 8.58 | 8.53 | 0.59% | 元/KG | |

| 黑龙江 | 8.73 | 8.76 | -0.34% | 元/KG | |

| 华北 | 北 京 | 9.17 | 9.08 | 0.99% | 元/KG |

| 天 津 | 9.03 | 8.81 | 2.50% | 元/KG | |

| 河北省 | 9.13 | 8.93 | 2.24% | 元/KG | |

| 山西省 | 8.55 | 8.44 | 1.30% | 元/KG | |

| 内蒙古 | 8.86 | 8.81 | 0.57% | 元/KG | |

| 华东 | 上海市 | 8.89 | 8.76 | 1.48% | 元/KG |

| 江苏省 | 8.65 | 8.47 | 2.13% | 元/KG | |

| 浙江省 | 9.16 | 9.00 | 1.78% | 元/KG | |

| 安徽省 | 8.83 | 8.73 | 1.15% | 元/KG | |

| 福建省 | 8.12 | 8.07 | 0.62% | 元/KG | |

| 山东省 | 8.96 | 8.85 | 1.24% | 元/KG | |

| 华中 | 河南省 | 7.77 | 8.70 | -10.69% | 元/KG |

| 湖北省 | 8.52 | 8.39 | 1.55% | 元/KG | |

| 湖南省 | 8.27 | 8.39 | -1.43% | 元/KG | |

| 江西省 | 8.10 | 8.01 | 1.12% | 元/KG | |

| 华南 | 广东省 | 8.48 | 8.50 | -0.24% | 元/KG |

| 海南省 | 8.11 | 8.11 | 0.00% | 元/KG | |

| 广 西 | 7.57 | 7.67 | -1.30% | 元/KG | |

| 西南 | 重 庆 | 7.91 | 7.95 | -0.50% | 元/KG |

| 四川省 | 8.13 | 8.25 | -1.45% | 元/KG | |

| 贵州省 | 7.56 | 7.59 | -0.40% | 元/KG | |

| 云南省 | 7.92 | 7.99 | -0.88% | 元/KG | |

| 西北 | 陕西省 | 8.82 | 8.58 | 2.80% | 元/KG |

| 甘肃省 | 8.55 | 8.38 | 2.03% | 元/KG | |

| 宁 夏 | 8.57 | 8.48 | 1.06% | 元/KG | |

| 新 疆 | 8.31 | 8.27 | 0.48% | 元/KG | |

| 全 国 | 8.49 | 8.46 | 0.33% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月16日中国土杂猪价格震荡偏弱

2026年4月15日,中国主流市场土杂大猪市场均价震荡偏弱,全国均价为8.09元每公斤,较昨天价格下跌0.06%。猪粮比持续处于深度亏损区间,行业亏损严重。当前市场仍受生猪供应过剩、消费淡季需求疲软拖累,叠加饲料成本偏高,猪价反弹乏力,不过随着国家冻猪肉收储托底及五一节前备货预期逐步显现,短期继续大幅下跌空间有限,预计近期仍将低位震荡。今日部分省份市场交易均价如下:

图表:2026年4月15日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年4月15日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 8.60 | 8.57 | 0.35% | 元/KG |

| 吉林省 | 8.29 | 8.26 | 0.36% | 元/KG | |

| 黑龙江 | 8.35 | 8.41 | -0.71% | 元/KG | |

| 华北 | 北 京 | 8.89 | 8.82 | 0.79% | 元/KG |

| 天 津 | 8.63 | 8.44 | 2.25% | 元/KG | |

| 河北省 | 8.73 | 8.58 | 1.75% | 元/KG | |

| 山西省 | 8.24 | 8.19 | 0.61% | 元/KG | |

| 内蒙古 | 8.47 | 8.44 | 0.36% | 元/KG | |

| 华东 | 上海市 | 8.13 | 8.03 | 1.25% | 元/KG |

| 江苏省 | 7.90 | 7.76 | 1.80% | 元/KG | |

| 浙江省 | 8.78 | 8.65 | 1.50% | 元/KG | |

| 安徽省 | 8.37 | 8.29 | 0.97% | 元/KG | |

| 福建省 | 7.84 | 7.82 | 0.26% | 元/KG | |

| 山东省 | 8.50 | 8.43 | 0.83% | 元/KG | |

| 华中 | 河南省 | 7.48 | 8.43 | -11.27% | 元/KG |

| 湖北省 | 8.02 | 7.90 | 1.52% | 元/KG | |

| 湖南省 | 7.80 | 7.94 | -1.76% | 元/KG | |

| 江西省 | 7.79 | 7.75 | 0.52% | 元/KG | |

| 华南 | 广东省 | 8.19 | 8.25 | -0.73% | 元/KG |

| 海南省 | 8.19 | 8.25 | -0.73% | 元/KG | |

| 广 西 | 7.27 | 7.39 | -1.62% | 元/KG | |

| 西南 | 重 庆 | 7.52 | 7.60 | -1.05% | 元/KG |

| 四川省 | 7.61 | 7.79 | -2.31% | 元/KG | |

| 贵州省 | 7.17 | 7.24 | -0.97% | 元/KG | |

| 云南省 | 7.52 | 7.62 | -1.31% | 元/KG | |

| 西北 | 陕西省 | 8.41 | 8.22 | 2.31% | 元/KG |

| 甘肃省 | 8.16 | 8.00 | 2.00% | 元/KG | |

| 宁 夏 | 8.17 | 8.13 | 0.49% | 元/KG | |

| 新 疆 | 7.97 | 7.98 | -0.13% | 元/KG | |

| 全 国 | 8.09 | 8.09 | -0.06% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年4月16日中国商品大猪市场行情综述

2026年4月15日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格稳中有涨,全国生猪出栏加权日均价8.75每公斤,较昨日价格上涨0.03%。猪粮比持续处于深度亏损区间,行业亏损严重。当前市场仍受生猪供应过剩、消费淡季需求疲软拖累,叠加饲料成本偏高,猪价反弹乏力,不过随着国家冻猪肉收储托底及五一节前备货预期逐步显现,短期继续大幅下跌空间有限,预计近期仍将低位震荡。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均8.86元每公斤,较昨天价格下跌0.04%;2)主流市场内三元大猪全国销售均价8.49元每公斤,较昨天价格上涨0.33%;3)主流市场土杂大猪全国销售均价8.09元每公斤,较昨天价格下跌0.06%。

图表:2026年4月15日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年4月15日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.09 | 9.06 | 0.32% | 元/KG |

| 吉林省 | 8.84 | 8.82 | 0.22% | 元/KG | |

| 黑龙江 | 8.90 | 8.95 | -0.52% | 元/KG | |

| 华北 | 北京市 | 9.36 | 9.29 | 0.72% | 元/KG |

| 天津市 | 9.30 | 9.10 | 2.24% | 元/KG | |

| 河北省 | 9.38 | 9.21 | 1.91% | 元/KG | |

| 山西省 | 8.81 | 8.74 | 0.89% | 元/KG | |

| 内蒙古 | 9.13 | 9.10 | 0.38% | 元/KG | |

| 华东 | 上海市 | 9.22 | 9.13 | 1.08% | 元/KG |

| 江苏省 | 9.19 | 9.03 | 1.81% | 元/KG | |

| 浙江省 | 9.34 | 9.20 | 1.48% | 元/KG | |

| 安徽省 | 9.10 | 9.01 | 0.93% | 元/KG | |

| 福建省 | 8.66 | 8.65 | 0.13% | 元/KG | |

| 山东省 | 9.21 | 9.13 | 0.94% | 元/KG | |

| 华中 | 河南省 | 7.96 | 8.91 | -10.70% | 元/KG |

| 湖北省 | 8.71 | 8.59 | 1.42% | 元/KG | |

| 湖南省 | 8.53 | 8.67 | -1.66% | 元/KG | |

| 江西省 | 8.29 | 8.22 | 0.79% | 元/KG | |

| 华南 | 广东省 | 9.02 | 9.08 | -0.65% | 元/KG |

| 海南省 | 9.02 | 9.08 | -0.65% | 元/KG | |

| 广 西 | 7.80 | 7.92 | -1.46% | 元/KG | |

| 西南 | 重 庆 | 8.14 | 8.19 | -0.70% | 元/KG |

| 四川省 | 8.36 | 8.52 | -1.80% | 元/KG | |

| 贵州省 | 7.82 | 7.86 | -0.59% | 元/KG | |

| 云南省 | 8.16 | 8.24 | -1.04% | 元/KG | |

| 西北 | 陕西省 | 9.01 | 8.78 | 2.63% | 元/KG |

| 甘肃省 | 8.74 | 8.59 | 1.71% | 元/KG | |

| 宁 夏 | 8.75 | 8.71 | 0.49% | 元/KG | |

| 新 疆 | 8.51 | 8.51 | -0.08% | 元/KG | |

| 全 国 | 8.75 | 8.75 | 0.03% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年4月16日中国仔猪价格统计

图表:2026年4月15日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年4月15日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 22.09 | 22.09 | 0.00% | 元/KG |

| 吉林省 | 22.05 | 22.05 | 0.00% | 元/KG | |

| 黑龙江 | 22.10 | 22.10 | 0.00% | 元/KG | |

| 华北 | 北 京 | 22.78 | 22.78 | 0.00% | 元/KG |

| 天 津 | 22.79 | 22.79 | 0.00% | 元/KG | |

| 河北省 | 22.79 | 22.79 | 0.00% | 元/KG | |

| 山西省 | 22.77 | 22.77 | 0.00% | 元/KG | |

| 内蒙古 | 22.63 | 22.63 | 0.00% | 元/KG | |

| 华东 | 江苏省 | 22.91 | 22.91 | 0.00% | 元/KG |

| 浙江省 | 22.24 | 22.24 | 0.00% | 元/KG | |

| 安徽省 | 22.34 | 22.33 | 0.04% | 元/KG | |

| 福建省 | 22.34 | 22.33 | 0.04% | 元/KG | |

| 山东省 | 23.14 | 23.14 | 0.00% | 元/KG | |

| 华中 | 河南省 | 22.54 | 22.43 | 0.49% | 元/KG |

| 湖北省 | 22.68 | 22.68 | 0.00% | 元/KG | |

| 湖南省 | 22.10 | 22.10 | 0.00% | 元/KG | |

| 江西省 | 22.25 | 22.25 | 0.00% | 元/KG | |

| 华南 | 广东省 | 22.31 | 22.31 | 0.00% | 元/KG |

| 广 西 | 22.34 | 22.33 | 0.04% | 元/KG | |

| 西南 | 重 庆 | 22.11 | 22.11 | 0.00% | 元/KG |

| 四川省 | 22.10 | 22.10 | 0.00% | 元/KG | |

| 贵州省 | 22.11 | 22.11 | 0.00% | 元/KG | |

| 云南省 | 22.07 | 22.07 | 0.00% | 元/KG | |

| 西北 | 陕西省 | 22.53 | 22.42 | 0.49% | 元/KG |

| 甘肃省 | 22.29 | 22.29 | 0.00% | 元/KG | |

| 新 疆 | 22.01 | 21.90 | 0.50% | 元/KG | |

| 全 国 | 22.49 | 22.47 | 0.07% | 元/KG | |

180°大变,猪价上涨“猛抬头”!

4月过半,国内生猪市场,近期,猪价呈现持续“磨底”的局面,市场情绪偏弱,看涨缺乏信心,生猪市场受供应压力掣肘,价格持续低位运行。目前,外三元标猪触底8.63元/公斤,猪价全面进入“4元时代”,目前,在广西以及海南部分地区标猪均价不足4元/斤!猪价同比下降超41%,相比年初高点下降近35%,国内猪价刷新阶段性新低,养殖端面临头均近400元左右的亏损,市场盼涨情绪浓厚!

简单来说,此番猪价非理性下跌!个人分析,主要受前期母猪存栏去化极为缓慢,10个月前母猪存栏在4043万头,而母猪产能效率提升,倘若以最新保有量3650万头计算,10个月前母猪存栏超正常保有量达到10.8%,生猪市场标猪以及中大猪阶段性供应充足!且,春节后,消费处于周期性低谷,虽然,肉价回落带动部分需求积极性,但是,整体需求增量较为有限!叠加,二育入场缺乏信心,生猪育肥增重加快,饲料价格高位运行,养殖端存在被动产能集中去化的压力!

因此,在多方因素下,近期,国内猪价上涨承压,价格呈现持续向下突破的局面!不过,从最新两日,猪价反馈了解,市场下跌幅度逐步收窄,北方多地猪价出现一定偏强的走势,短期内,区域猪价走势或呈现一定分歧的局面,北方地区底部支撑或有改善,南方市场供应压力依然较大,猪价或维持低位拉锯的走势!

利好因素:一方面,节日气氛或逐步转强,距离五一小长假仅剩半月时间,受节日因素支撑,养殖端出栏积极性或将减弱,北方部分头部猪企出栏压力略有减轻,市场或有挺价心态;另一方面,随着节日临近,下游市场存在备货需求,且,猪肉价格降至阶段性新低,多地猪肉价格跌至5-6元/斤,消费积极性有所改善!叠加,受标猪价格偏低,屠宰场延续分割入库的操作,市场抄底心态存在,国内冷冻猪肉入库水平持续增加!

利空因素:一方面,生猪供应压力依然较大,本月,头部猪企环比出栏增加4.24%,由于出栏有效时间减少,4月日均出栏环比或大幅增加近15%,多地规模以上猪企出栏均重依然较高,而气温升高,生猪食欲增加,进一步增加标猪供应的压力;另一方面,二育入场缺乏信心,由于10~11个月前母猪存栏仍维持较高水平,市场对于4-5月份生猪供应过剩担忧较高,且,国内生猪2605合约反馈较差,二育观望心态为主,去年主流二育亏损较多,今年入场极为克制,对于市场托底支撑有限,毕竟,标肥缺乏价差,标猪压栏风险更高!

由此分析,在供需调整下,受屠宰场调价,预计,4月16日,外三元瘦肉型标猪价格出栏均价在8.68元/公斤,猪价上涨0.05元,南北主流报价以逆势偏强为主,后市关注集团猪企出栏节奏的变化!

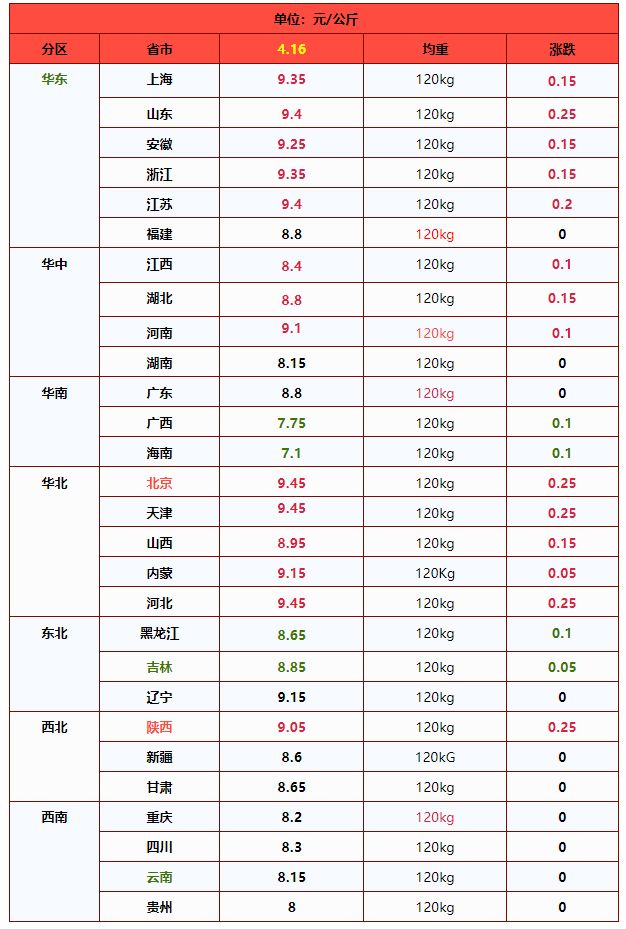

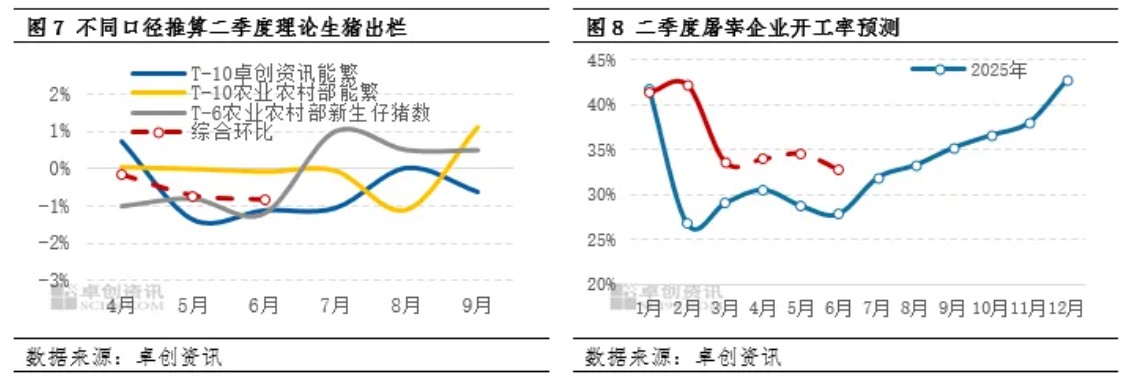

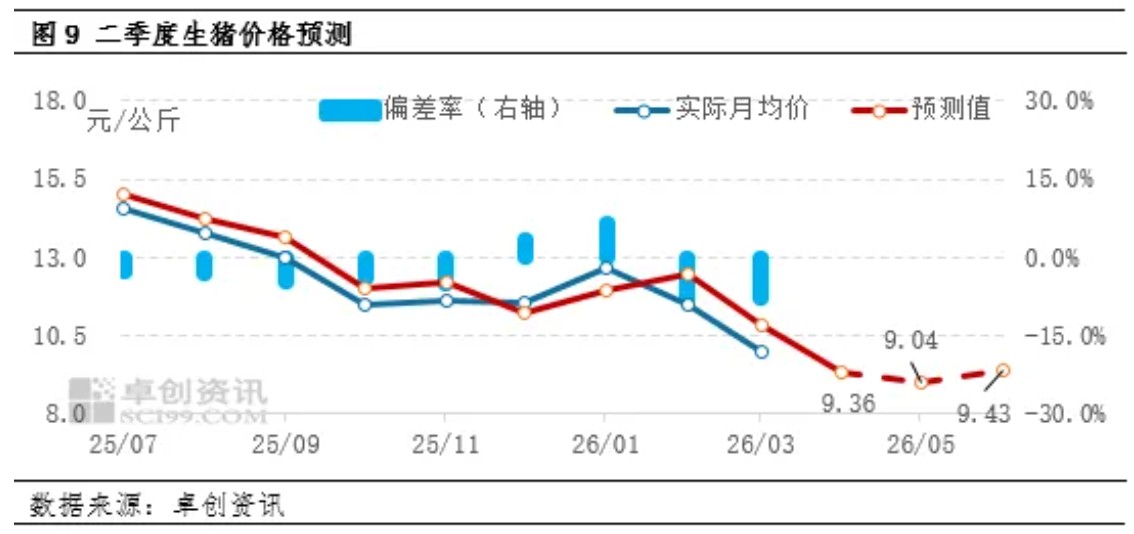

一季度生猪市场深度承压 二季度价格或延续磨底

2026年一季度,生猪价格大幅偏离近五年长期中枢,低点跌至近十五年同期低位。在产能集中释放、出栏量同比大幅增加的背景下,终端消费提振有限、二次育肥热度显著回落,市场供强需弱格局持续,猪价承压探底。展望二季度,前期高存栏仍将支撑阶段性供应高位,需求整体偏弱,猪价或先抑后扬,4-5月延续下行压力,6月有望反弹。

欧盟猪肉市场风云突变,对中国影响几何?

一颗深水炸弹:USDA报告震撼全球猪肉圈

|

关键指标 |

2026年预测值 |

同比变化 |

指标性意义 |

|

欧盟猪肉产量 |

约2071万吨 |

-1.6% |

产能加速出清,西欧结构性调整加剧 |

|

欧盟猪肉出口量 |

约267万吨 |

-9.2% |

贸易壁垒(如中国反倾销税)叠加ASF疫情冲击,外销渠道严重受阻 |

|

主要减产区域 |

荷兰、德国等西欧国家 |

显著下滑 |

高环保成本、低猪价、政策引导共同推动农场退出 |

|

相对稳定区域 |

东欧、东南欧 |

基本持平或微增 |

低成本优势+补贴政策形成“避风港” |

|

欧盟内部消费 |

相对稳定 |

基本持平 |

区域间有增有减,整体需求未现崩塌 |

一周阅读排行