“金九银十”启幕过半,白羽肉鸡市场并未呈现明显旺季特征。白羽肉鸡价格低迷,817小白鸡逆势上涨11.26%,另外黄鸡均价也从4.32元/斤涨至4.43元/斤,涨幅为3.26%。这种显著的价格分化,充分体现了当前市场的复杂性与多变性。

817、毛鸡大涨,白鸡低迷 供需错配下的价格分化

(一)价格走势呈显著分化态势

2025 年第38周(9月15 日-9月21日),国内肉鸡市场呈现出极为明显的价格分化现象。白羽肉鸡与817小白鸡的行情走势背道而驰。白羽肉鸡鸡苗本周初表现平稳,但周中价格下滑,周均价降至3.27元 / 羽,较上周下跌0.10元 / 羽,跌幅达2.97% 。毛鸡价格同样下行,周均价为3.35元 / 斤,较上周下跌0.08元 / 斤,跌幅2.33%,处于低位运行状态。

反观817小白鸡,其在市场中表现突出。鸡苗周均价由上周的 0.71元/羽涨至0.79元/羽,涨幅高达11.26%。毛鸡均价也从 4.32元/斤涨至4.43元/斤,涨幅为3.26%。这种显著的价格分化,充分体现了当前市场的复杂性与多变性。

肉鸡市场解析:数据背后的供需逻辑

(一)白羽肉鸡:量增价跌,养殖端面临压力

1. 鸡苗市场:先稳后涨未能改变周度下跌趋势本周白羽肉鸡鸡苗市场价格走势波动较大。上半周,孵化场出苗量虽有增加,但整体供应仍在可控范围。养殖端补栏积极性有所回升,需求相对稳定,鸡苗价格保持平稳,市场交易氛围较为平和。下半周,部分养殖户集中补栏年前倒数第三批毛鸡,鸡苗需求激增。孵化场涨价意愿强烈,局部地区苗价单日涨幅达 0.15 元 / 羽。然而,从周度数据来看,9 月下旬新开产父母代种鸡数量增加,市场对后期出苗量增长预期增强,使得周均价环比下跌。

2. 毛鸡市场:低位微涨,需求制约作用显著

本周毛鸡市场同样面临挑战。周内毛鸡出栏量有限,本有望推动价格上涨,但临近中秋、国庆双节,下游客户拿货积极性提升,厂家出货情况改善,却未能促使价格大幅上涨。屠宰企业由于宰杀利润空间收窄,收购毛鸡时较为谨慎,导致毛鸡价格仅能在低位微涨。以山东地区为例,毛鸡均价为 3.30 元 / 斤,较上周上涨 0.10 元 / 斤,但与 14 元 / 公斤的养殖成本线相比,仍存在较大差距,养殖户面临亏损压力。

3. 分割产品:胸类微涨、腿类下跌,库存压力突出

本周白羽肉鸡分割产品市场分化明显。板冻大胸周均价为 7.20 元 / 公斤,较上周上涨 0.98%,主要原因是上游毛鸡价格微降,成本压力减轻,部分企业逢低补库。而大规格琵琶腿均价为 9.33 元 / 公斤,较上周下跌 1.79% 。经销商观望情绪浓厚,采购意愿不强,且冻品库存持续攀升,重点企业库存同比增长 15%,腿类产品成交价格承受较大压力。

(二)817 小白鸡:节日效应拉动,量价齐升成为市场亮点

1. 鸡苗市场:供应收缩与毛鸡走强,促使苗价低位反弹本周 817 小白鸡苗市场表现出色。本周 817 小白鸡苗供应量稍减,为价格上涨创造了条件。上半周,苗市交投平稳,价格无明显波动。下半周,山东地区毛鸡均价涨至 4.50 元 / 斤,养殖端补栏需求被激发,市场需求激增,苗价从 0.70 元 / 羽涨至 0.85 元 / 羽,周均价环比涨幅高达 11.26%,创下近 8 周新高。

2. 毛鸡市场:需求旺季驱动,均价突破 4.4 元 / 斤在需求旺季的推动下,817 小白鸡毛鸡市场表现活跃。周内毛鸡理论供应量虽有增加,但企业为备战双节假期,采购热情高涨,需求量远超预期。同时,黄羽肉鸡价格高位运行,均价达到 5.20 元 / 斤,817 小白鸡的替代效应凸显,消费者对其需求增加。在河南、江苏等地,毛鸡均价上涨至 4.50 - 4.60 元 / 斤,3.0 斤以上规格均价达到 4.43 元 / 斤,环比上涨 0.11 元 / 斤,养殖户单只盈利约 1.2 元,扭转了前期亏损局面。

下周行情预测:节前稳价与节后调整并存

(一)白羽肉鸡:苗价或缓降,毛鸡低位趋稳

鸡苗:随着 9 月下旬养殖户补栏年前倒数第三批毛鸡接近尾声,市场需求热度下降。而孵化场出苗量持续增加,供大于求局面愈发明显,预计苗价将呈缓降趋势。据专业机构预测,下周白羽肉鸡鸡苗周均价可能下跌 0.10 - 0.15 元 / 羽,降至 3.12 - 3.17 元 / 羽。由于当前鸡苗总量仍处于相对较低水平,苗价跌幅将受到一定限制。

毛鸡:从供需两端分析,节前企业为满足市场需求,屠宰积极性稳定,将根据自身实际需求收购。下周毛鸡出栏量虽较本周稍有增加,但总量仍在可控范围,预计毛鸡价格将以稳为主,波动区间大概率在 3.30 - 3.40 元 / 斤之间。节后需求随假期结束而转淡,部分企业放假开工率下降,对毛鸡收购量减少,鸡价或偏弱运行。

产品:经销商及加工企业节前普遍采取随用随采策略,产品价格节前相对稳定,市场交易平稳。节后市场进入需求淡季,冻品走货速度放缓,预计分割产品均价将微降 1% - 2%,屠宰企业库存压力可能进一步增大。

(二)817 小白鸡:短期偏强,节后或现回调

鸡苗:短期来看,养殖端补栏需求受毛鸡价格上涨支撑,苗价涨跌两难,预计下周 817 小白鸡苗均价或与本周持平,保持在 0.79 元 / 羽左右,市场交易相对平稳。但 9 月底,随着养殖端补栏后期出栏毛鸡积极性转淡,市场需求下滑,鸡苗价格或走低。

毛鸡:节日备货热潮提振短期需求,冰鲜鸡消费逐渐提升,替代品价格高位使 817 小白鸡性价比优势更突出,预计下周毛鸡均价有望涨至 4.50 元 / 斤。节后需求回落,企业开工不足,对毛鸡采购量减少,鸡价或走弱,3.0 斤以上规格毛鸡供应变化将对市场价格产生重要影响。

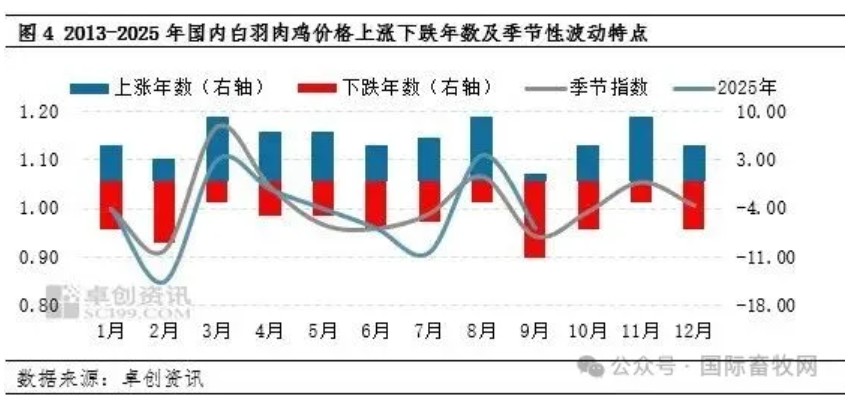

供需趋于宽松,10月鸡价或延续弱势下滑走势

9月毛鸡均价环比下滑,需求端利空占据主导,价格走势与近年季节性下跌规律一致。将视角延长至10月,统计规律仍给出偏空信号:2013—2024年10月白羽肉鸡季节性指数为0.99,低于1表明跌价概率占优;12年间,10月价格上涨年数明显少于下跌年数。

今年10月,在需求延续疲软、库存维持高位、出栏量预期增加的背景下,价格继续遵循季节性下跌路径的可能性较大。

10月白羽肉鸡市场延续“需求偏弱、供给略增”格局:双节备货结束,终端提货节奏放缓,下游坚持随用随采,屠宰库容率仍处高位,需求端缺乏向上弹性;按42日养殖周期推算,10月出栏量环比继续增加,但增幅受前期苗量基数限制,增量空间相对有限。

供需双增背景下,预计10月肉鸡价格环比跌幅控制在3%以内,大概率跟随季节性指数小幅回落,但底部支撑仍存。

一周阅读排行