【导语】三季度由于养殖端持续的盈利压力导致补栏意愿低迷,叠加供应较为充足,蛋鸡苗市场呈现明显的供强需弱格局,蛋鸡苗价格不断下探。展望四季度,市场整体需求呈现先降后微增的局势,叠加供应充足格局暂难改变,蛋鸡苗价格或呈现“先抑后扬”走势。

三季度蛋鸡苗价格持续下探

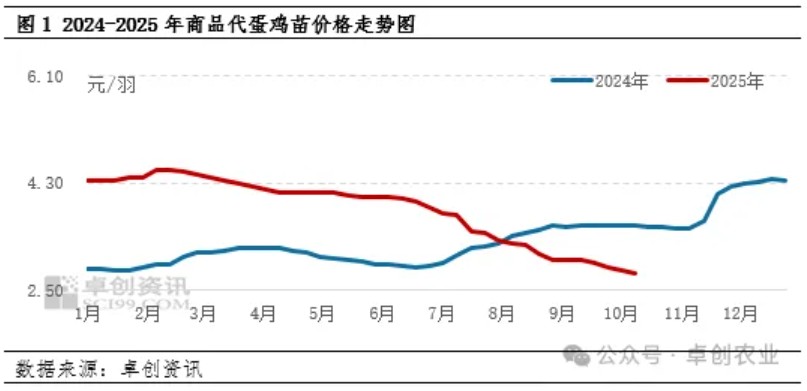

三季度蛋鸡苗价格整体呈现持续下行态势,市场供需关系的变化成为主导价格走势的核心因素。据卓创资讯监测数据显示,三季度蛋鸡苗均价3.26元/羽,环比下跌20.10%,且截至9月末,蛋鸡苗价格已降至2.89元/羽,较二季度末跌幅达到了25.71%。

供需宽松,利空鸡苗价格

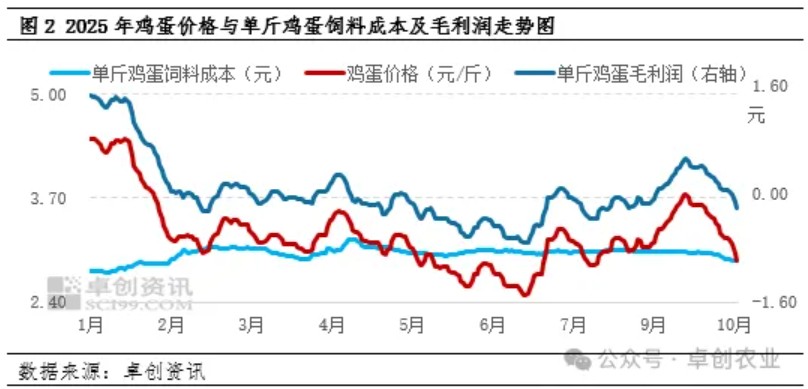

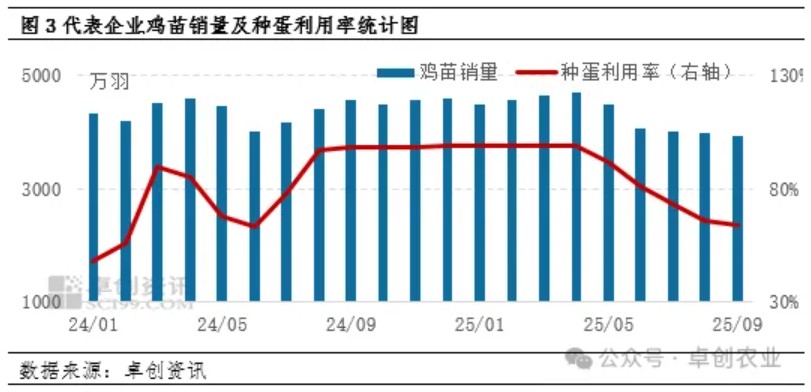

从三季度蛋鸡苗价格运行轨迹来看,7月至9月鸡苗价格逐月走低,未出现明显反弹迹象,表明市场整体处于偏弱的格局。从供应端来看,前期种鸡存栏规模稳步恢复,特别是部分新父母代种鸡产能陆续释放,导致商品代蛋鸡苗供应相对宽松。从需求端来看,9月份虽养殖盈利状况有所改善,实现扭亏为盈,但受7-8月持续亏损拖累,三季度单斤鸡蛋平均利润为-0.09元,这种盈利情况难以有效提振养殖企业的补栏积极性,导致多数养殖企业采取观望策略,补栏决策趋于理性,鸡苗需求量逐渐下降。据卓创资讯监测数据显示,三季度代表企业鸡苗总销量环比减少10.34%。综合来看,三季度鸡苗市场呈现终端消费需求疲软、供给相对充足、市场情绪谨慎等多重因素共同作用,利空鸡苗价格,呈现不断下行态势。

季节性规律主导,蛋鸡苗价格或呈先抑后扬态势

展望四季度,鸡苗价格预计将呈现先抑后扬的走势,10月继续探底,11月逐步企稳,12月有望实现小幅反弹。其中10月份,鸡蛋消费进入阶段性淡季,随着节日效应消退,鸡蛋需求将进一步减弱,叠加供应充足影响,鸡蛋价格或将进一步下滑,进而压缩养殖利润空间,养殖企业补栏意愿持续低迷。同时鸡苗供应端仍旧保持充足状态,故预计10月份鸡苗价格将持续下探,预计月均价或降至2.74元/羽左右。进入11月以后,随着鸡苗价格的持续下跌,鸡苗价格阶段性触底,进一步下行空间有限,另外养殖企业经过一段时间的观望后,将开始为明年春季的生产做准备,市场询价活动逐步活跃,故预计11月鸡苗价格将以震荡企稳为主,月均价预计在2.70元/羽左右。11月底和12月份,季节性补栏需求将明显回升。按照蛋鸡养殖周期计算,此时补栏的鸡苗正好对应2026年春季的产蛋高峰期,符合养殖企业的生产计划安排。因此,养殖企业上春雏的意愿将显著增强,补栏需求集中释放有望拉动鸡苗价格温和回升,但受制于供应相对充足影响,整体回温幅度不大,预计12月均价回升至2.89元/羽。

综上所述,四季度鸡苗市场将经历从需求淡季向季节性补栏周期的过渡,价格走势相应呈现探底回升的特征,但受制于整体供需环境,反弹幅度预计较为有限。

一周阅读排行