【导语】春节假期期间,外盘美豆期货价格震荡运行,节后归来,国内首个交易日豆粕期货价格震荡下行,现货一口价环比节前微涨。卓创资讯认为,随着生产企业开工陆续恢复,叠加企业库存高位运行,预计3月上半月豆粕价格弱势下跌为主。

开工首日 豆粕期现货价格弱势表现

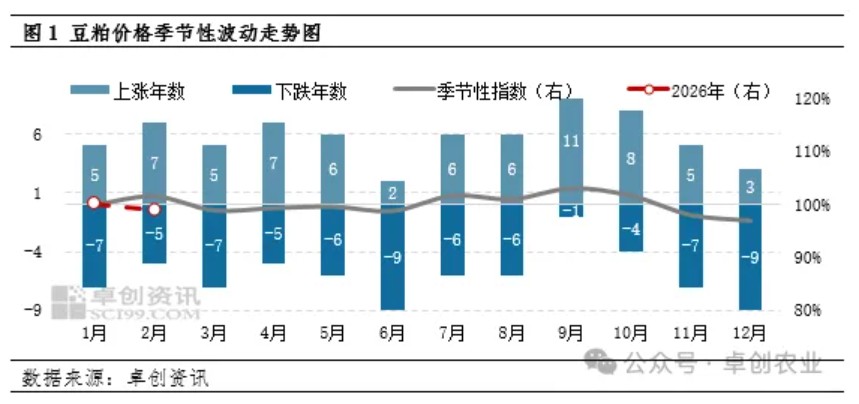

节后首个交易日,豆粕主力合约M2605收盘报2781元/吨,下跌19元/吨。(来源:大商所)现货均价交节前上涨5元/吨,收于3135元/吨,现货基差价格小幅走强。多数贸易商报价较节前小涨,午后市场有压价情况,成交价格走弱。截至2月24日,卓创资讯统计2月豆粕现货均价为3117.62元/吨,环比跌0.92%,同比跌13.66%。根据卓创资讯统计过去12年豆粕价格季节性波动特点来看,2月份豆粕价格上涨概率大于下跌概率,2026年2月走出反季节性规律。主要原因在于市场供应端现实与预期均处于宽松格局,施压价格整体表现疲软。

开工负荷率陆续回升

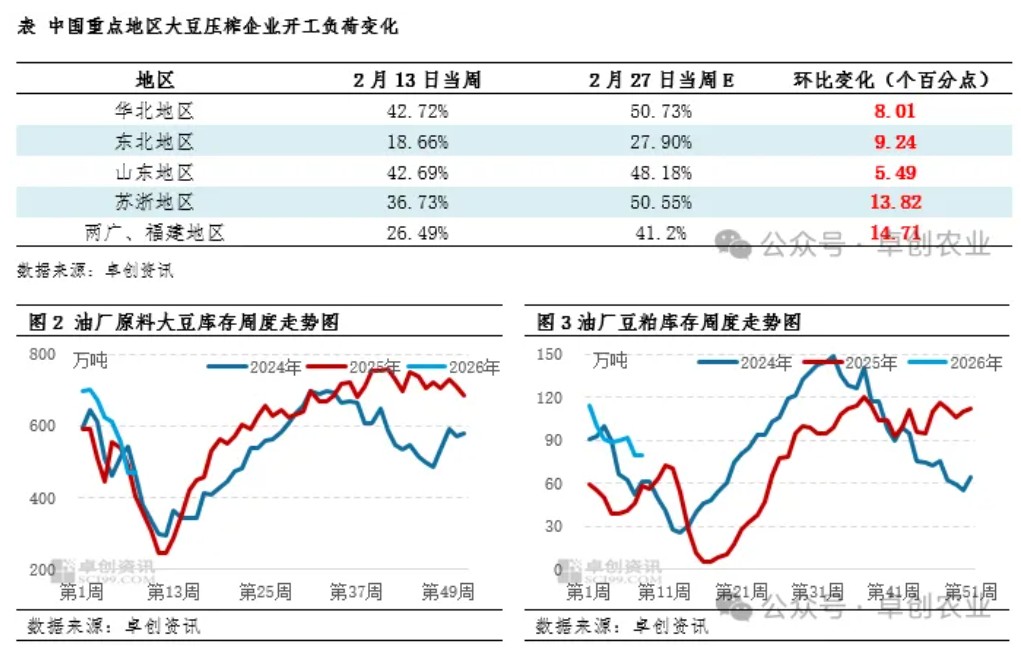

节后归来,生产企业开工陆续恢复,根据卓创资讯对重点企业开工计划调研统计,预计2月23日-3月1日当周全国重点大豆压榨企业开工负荷率环比回升,区域走势稍有分化,呈现北低南高态势。本周预计为48.9%,环比节前增加16.4个百分点,同比去年增加1.16个百分点。截至2月20当周,国内生产企业原料大豆及豆粕库存分别降至468.78万吨、79.52万吨,数据均高于五年均值水平。供应端来看,随着开工的逐步恢复以及企业库存高位,市场供应端压力仍是压制现货价格的主因。

价格延续弱势

卓创资讯认为,当前国内豆粕市场核心矛盾集中在高供应与弱需求两端。一方面,油厂开机率正逐步恢复,前期原料储备充足,叠加节后大豆到港预期增加,市场供应端压力持续显现;另一方面,下游饲料企业节前物理库存偏高,节后消化库存为主,零星刚需补库,叠加养殖端需求恢复缓慢,难以对价格形成有效拉动。在企业库存高位运行、供应宽松格局不变的背景下,预计3月上半月国内豆粕价格弱势下跌为主,短期难有明显反弹动力。

一周阅读排行