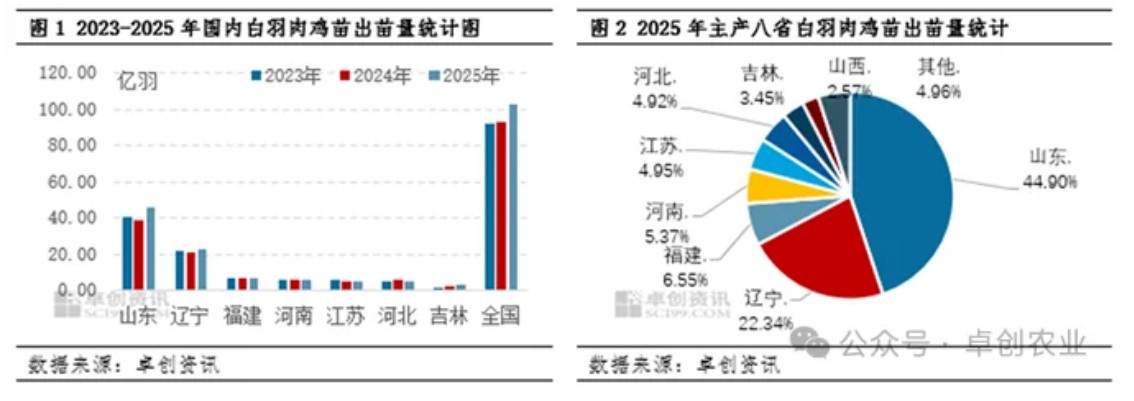

据调研,2025年国内白羽肉鸡苗实际孵化量增至102.40亿羽,同比涨幅10.27%;由于2025孵化企业无集中停苗期,使得出苗天数较2024年增加,按照310天统一计算,单日孵化量为3303.34万羽,同比涨幅4.94%。

2024年鸡苗市场整体表现较好,种禽企业多盈利,有扩建及新建操作,使得2025年产能增速同比提升。此外,2023-2024年祖代种鸡更新量持续增量,随着产能的释放,2025年在产父母代种鸡存栏量同比增加,且处于高位水平,推动白羽肉鸡苗出苗量同比增加。

从市场分布来看,2025年主要市场孵化量排名和2024年有所变化,其中山东省仍牢牢占据榜首,日均出苗量为1483.13万羽,占比达44.90%,其占比和2024年相比上涨3.02个百分点,且日均出苗量同比增加12.50%。

由于2024年鸡苗孵化环节整体利润表现较好,企业多有扩建操作,2025年山东地区部分新建孵化产能投产,加之山东地区中大型孵化企业数量众多,其在产父母代种鸡存栏量持续攀升,使得2025年白羽肉鸡苗出苗量同比增加,增速加快。辽宁省出苗量持续处于第二位,日均出苗量位737.96万羽,占比达22.34%,较2024年降低0.48个百分点,日均出苗量同比增加2.72%。

虽辽宁省2025年出苗量同比增加,但其增速不及全国出苗量增速,使得占比较2024年降低。由于辽宁省内部分一条龙企业调整产业布局,种鸡存栏量增速不及下游屠宰产能增速,通过外采的方式补充产能;此外当地部分企业以销售种蛋为主,种蛋多销往山东及河南地区进行孵化,因此虽区内孵化场总出苗量同比增加,但出苗量占比略有下降。

除此之外,江苏省出苗量排名超越河北省由第六上升至第五,当地单一环节中大型孵化企业数量较多,企业产能利用率提升,使得出苗量增速扩大;河北地区多为一条龙企业,上游规模扩张多受制于下游屠宰端的扩建,区内2025年新投产的孵化产能较为有限,使得其排名下降。

一周阅读排行