【导语】3月山东豆粕现货基差先扬后弱,受成本、供应等多重利多推动中旬走强,月末随情绪降温小幅松动。4月中上旬山东压榨企业停机减产,供应偏紧支撑基差持坚;下游需求受养殖盈利与替代原料压制,难有亮点。预计4月山东豆粕基差中上旬偏强、下旬承压,整体呈先强后弱格局。

市场交易供应端题材,现货基差价格相对坚挺

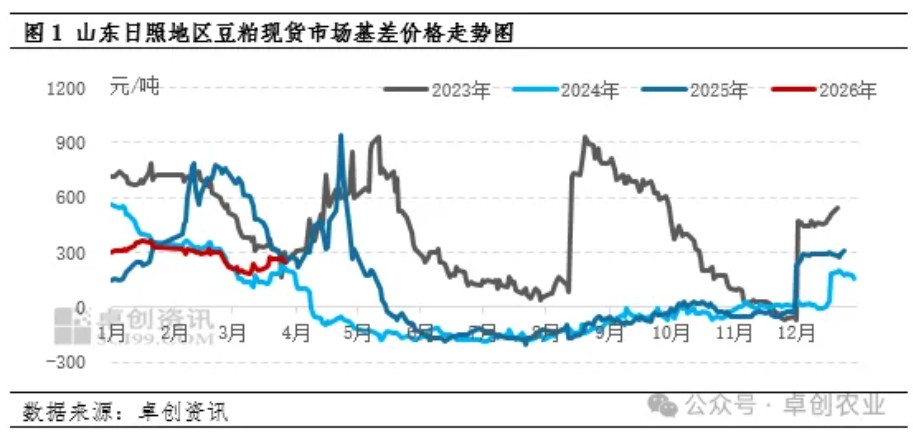

3月中旬开始,山东豆粕现货基差价格重拾涨势,市场焦点集中于供应端、成本端等题材,市场情绪一度升温。卓创资讯监测数据显示,3月25日日照市场豆粕现货基差为M2605+250元/吨,较上旬末的月内低点上涨70元/吨。大宗商品市场乐观情绪、美豆期价走强成本支撑、巴西大豆检疫问题等多重因素轮番提振,且山东上游工厂供应现实及预期收紧也支撑现货基差价格。但随着需求端恐慌性备货结束,宏观升水褪去,现货市场情绪明显降温,贸易商积极出货,月末山东市场豆粕现货基差价格有所松动。

4月山东上游供应偏紧,需求难见亮点

展望4月,供应端来看,中上旬日照3家大豆压榨企业存在较长时间的停机计划,胶东地区工厂原料供应充足,但压榨情况仍需关注大豆通关问题,其他个别企业亦存在断豆停机、减产等情况。中上旬整体山东豆粕市场供应端稍显紧张,将对现货基差价格形成支撑。需求端来看,畜禽存栏持续高位,刚需支撑尚存,但养殖盈利不佳,抑制下游及终端采购积极性。豆粕高价导致其使用优势下滑,饲料厂多选择小麦、棉粕等进行替代,饲料中豆粕添加比例降低3%-5%。此外饲料厂多滚动补库,总头寸基本覆盖4月上半月,对豆粕现货价格形成一定程度的抑制。

整体来看,3月中上旬山东豆粕现货基差价格在宏观、成本端以及供应端的多重利多提振下有所走强。随着盘面回落,市场情绪降温,贸易商出货意愿明显增强,月末现货基差价格部分松动。4月中上旬市场焦点仍集中于供应端情况,山东部分上游工厂仍存在停机、减产计划,需求端则亮点难觅,豆粕现货或呈现偏紧局面。卓创资讯预计4月山东市场豆粕现货基差价格或中上旬持坚运行,下旬承压回落,日照地区现货基差价格运行区间参考220-330元/吨。

一周阅读排行