萎靡不振,猪价持续“探底”!

时光荏苒,3月即将收官,近期,国内生猪市场呈现滑坡下跌的走势!自2026年初以来,虽然,1月下旬前,受阶段性中大猪价格强势,标肥价差较大,养殖端生猪出栏均重下降,市场存在惜售挺价操作,猪价逆势走高,标猪涨至13.16元/公斤!

但是,碍于需求跟进一般,春节前下游市场备货情绪不及预期,而养殖端春节前出栏计划较多,市场呈现踩踏出栏的现象,供强需弱下,小年前猪价承压下跌。虽然,春节期间,猪价以盘整偏强为主,但是,节后猪价快速回落,供需失衡的态势逐步显现,猪价重心持续走低!

3月中旬,猪价触底10元/公斤后,短暂市场有稳价心态,但是,碍于适重猪源出栏压力较大,而需求处于低谷,猪价再次破位下降,截至目前,标猪触底9.34元/公斤,猪价降至近7年以来新低,本轮猪周期也进入磨底的阶段!

目前,生猪市场面临多重压力,生猪05合约表现大超预期,这也创下了历史新低,价格跌至9875元/吨左右,市场对于猪价前景信心不足!一方面,由于去年5-9月母猪存栏处于高位运行的阶段,且,母猪生产效率大幅提升,主流观点对于2026年3-7月标猪供应宽松的预期较强;另一方面,5月份,季节性需求仍处于淡季,且,气温大幅回升,进一步抑制鲜品猪肉购销的表现!受此影响,国内生猪05报价呈现显著下降的局面!

而在生猪现货购销来看,目前,受生猪育肥增重节奏加快,适重标猪供给持续增加,猪价持续转弱,饲料价格不断飙升,养殖端信心崩溃,恐慌情绪弥漫,散户以及集团猪企多增量出栏,适重标猪供应显著增加!尤其是,标肥倒挂下,二育入场缺乏积极性,猪肉购销仍处于季节性低谷,虽然,受屠宰场分割入库现象增多,本周冷冻猪肉库容环比大涨2.8%,但是,需求对于猪价支撑依然较差,市场对于标猪承接能力不佳!

由此,在供需变化下,国内猪价继续走低,受屠宰场调价,预计,3月28日,外三元标猪报价在9.3元/公斤,后市关注集团猪企出栏以及市场抄底情绪的变化!

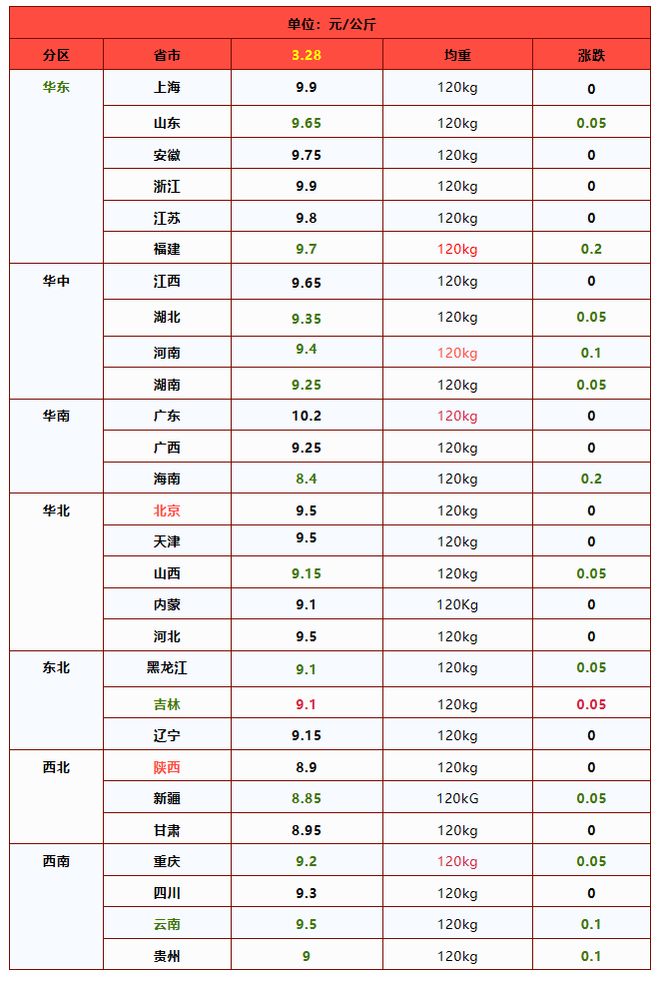

全国南北各省区生猪价格一览表

供需失衡,猪价“单边”下跌!

3月渐入月末,近期,生猪市场猪价在震荡中逐步下行,国内标猪报价跌破9.5元/公斤,价格重心持续走低,外三元标猪触底9.34元/公斤。且,当前,生猪购销偏空,猪价尚未迎来“拐点”,短期内,猪价继续磨底,部分机构悲观认为,猪价或降至9元/公斤左右!

目前,国内市场,猪价已经降至近7年以来新低,本轮猪周期的底部被持续下修,关键在于供给侧面临新的挑战!

一方面,“非瘟”集中爆发后,国内母猪存栏锐减,生猪市场进入产能修复的阶段,受本轮周期内,养殖端持续扩张产能,且,母猪存栏格局明显优化,本轮猪周期内PSY数值已经从2019年前平均16.1头飙升至2026年3月份26.3头,母猪生产效率显著提升!叠加,生猪产能显著扩张,集团猪企占比明显增加,这加剧了供应过剩的能力!

因此,按照母猪生产效率以及10个月前母猪存栏4042万头,理论来看,3月份,国内标猪供应显著增加!且,入春后气温回升,进一步加快了生猪增重的节奏,加剧了标猪出栏过剩的压力!

另一方面,猪肉在国民消费占比逐年下降,从机构数据分析,2018年国内猪肉占比份额在62.1%,而在2025年占比降至57.9%,消费支撑转弱,且,春节后,季节性需求处于淡季,鲜品猪肉购销冷清!而随着气温回暖,猪肉消费进一步转差,市场对于肥猪刚需不足,中大猪缺乏承接能力,当前,生猪出栏均重较高,饲料价格持续上涨,养殖端压栏亏损压力显著增加,加剧了产能去化的积极性!

因此,在供需博弈下,近期,猪价承压下跌,国内生猪市场陷入“磨底”的阶段,本周,生猪育肥亏损,自繁自养亏损幅度也增加至310元/头左右,养殖面临多重压力,市场被动产能去化的意愿也明显增加!

从最新数据分析,受屠宰场调价,预计,3月28日,外三元标猪下跌0.04元,生猪报价跌至9.4元/公斤,后市关注集团猪企出栏节奏的变化!

价格暴跌,现状惊人

近期,仔猪市场呈现持续下行态势,价格跌幅显著扩大,行业面临阶段性寒冬。据农业农村部畜牧兽医局发布的3月第2周畜产品和饲料集贸市场价格数据显示,全国仔猪平均价格为26.90元/公斤,环比下跌2.0%。值得关注的是,上一周仔猪价格跌幅仅为0.8%,短短一周内,跌幅扩大1.2个百分点,价格下行压力持续加大。在全国30个监测省份中,仅贵州、河北、内蒙古、湖北4个省份仔猪价格呈小幅上涨态势,其余25个省份价格均出现不同程度下跌。分区域来看,华南地区仔猪价格相对较高,为28.32元/公斤;华北地区价格偏低,为25.90元/公斤,部分区域单周跌幅超出市场预期。

数据显示,川渝及贵州市场仔猪价格波动尤为剧烈,上周二报价仍维持在280-310元/头,截至本周一,最新报价已跌至240-260元/头,单周最大跌幅达50元/头,价格的快速下行给养殖主体带来较大经营压力。

价格崩塌,原因剖析

仔猪价格出现大幅下行,并非单一因素导致,而是供应端、需求端及成本端多因素叠加作用的结果,具体分析如下:

从供应端来看,产能过剩是驱动仔猪价格下跌的核心因素。尽管自2025年8月起能繁母猪存栏量已出现阶段性下降,但全年能繁母猪存栏量仍处于历史高位,这一基数决定了2026年上半年仔猪市场供应量维持充足水平。市场供应持续大于需求,供需失衡直接导致仔猪价格难以维持高位运行,养殖主体面临较大去库存压力。

需求端的持续疲软进一步加剧了价格下行态势。当前正值3-8月生猪传统消费淡季,生猪价格持续低迷,全国生猪均价已逼近5元/斤关口。生猪价格的低迷导致养殖主体对后市盈利预期持悲观态度,仔猪补栏意愿降至低位。在预期盈利空间收窄甚至面临亏损的情况下,养殖主体更倾向于选择成本相对较低的二次育肥模式,而非盲目接手仔猪,直接导致仔猪市场需求大幅萎缩。

成本端的压力进一步挤压养殖利润空间,间接推动仔猪价格下行。玉米、豆粕等主要饲料原料价格持续上涨,饲料生产企业顺势上调产品价格,预计全年育肥猪全价料均价涨幅将达到3%-5%。在高饲料成本与低生猪价格的双重挤压下,养殖主体盈利空间被大幅压缩,补栏积极性进一步受挫,形成“成本上升—利润收缩—需求下降—价格下跌”的恶性循环。

产能去化,曙光初现

母猪场持续处于亏损状态,正成为推动行业产能去化的关键驱动力。据国家发改委数据显示,本周全国猪料比价为3.75,环比下跌4.09%。结合当前市场价格及养殖成本测算,未来采用仔猪育肥模式的生猪养殖头均亏损额将达415.15元。在此背景下,养殖主体将被迫启动母猪淘汰工作,行业正加速从“被动去化”向“主动去产能”转型,产能去化大幕有望正式拉开。

产能去化是缓解市场供需失衡、推动猪价回升的关键举措。若产能去化全面推进并达到预期目标,市场生猪供应量将得到有效调控,供需关系将逐步趋于平衡,猪价有望实现阶段性回升。从理论层面分析,预计三季度起,猪价将逐步回升至行业成本线水平,甚至有望小幅高于成本线。此外,2025年8月起能繁母猪存栏量的下降,将对应2026年四季度生猪供应端的阶段性减少,若三季度养殖主体压栏增重幅度控制在合理范围,行业有望逐步摆脱亏损,实现微利运行。产能去化本质上是市场供需关系的自我调节,通过优化产能结构,推动行业回归良性发展轨道。

需注意的是,行业产能去化进程仍面临诸多挑战。当前虽母猪场亏损严重,但部分大型养殖企业凭借资金优势及成本控制能力,在亏损初期去化动力不足,部分企业甚至选择逆势扩产以摊薄单位成本,导致产能去化速度不及预期。同时,市场仍存在诸多不确定性因素,如疫病防控形势、饲料原料价格波动等,若出现大规模疫病爆发,将直接影响生猪存栏及出栏量,扰乱市场供需平衡,进一步影响价格走势。

寒冬之中,应对策略

面对当前仔猪价格暴跌、行业普遍亏损的严峻形势,养殖主体需科学制定应对策略,强化风险防控,稳步度过行业寒冬。

补栏决策需坚持理性审慎原则。当前仔猪价格虽处于低位,但补栏后养殖成本及后市猪价仍存在较大不确定性,养殖主体不宜盲目抄底补栏。建议密切跟踪市场动态,待仔猪价格企稳(如跌至250元/头以下,安全边际进一步提升)后,结合自身资金实力、养殖技术及场地条件,制定科学合理的补栏计划,避免因过度补栏加剧经营亏损。回顾过往市场波动,部分养殖主体因盲目跟风补栏,在猪价下行周期遭受重大损失,因此,基于市场分析的理性决策是规避风险的关键。

降本增效是养殖主体应对行业寒冬的核心路径。从成本结构来看,饲料成本占养殖总成本比重较高,养殖主体可通过优化饲料配方、选用高性价比饲料原料等方式,降低饲料成本投入;同时,加强猪群饲养管理,根据猪群生长阶段优化饲喂方案,提高饲料利用率,减少饲料浪费。此外,需强化疫病防控工作,定期开展疫苗接种、猪舍消毒及疫病监测,降低疫病发生概率,减少医疗成本支出。实践表明,精细化饲养管理与严格的疫病防控,能够有效降低养殖成本,帮助养殖主体在价格低迷周期维持竞争力。

密切关注政策动态,把握市场发展趋势。政府为稳定生猪市场,通常会出台产能调控、补贴扶持、收储调控等相关政策,养殖主体应及时关注政策导向,精准把握市场变化。例如,政府加大生猪收储力度时,将对猪价形成阶段性支撑;产能调控政策的实施,将直接影响未来生猪供应量及价格走势,紧跟政策步伐,有助于养殖主体提前布局,规避市场风险。

一周阅读排行