【导语】 4月山东豆粕市场整体呈现供需双弱格局,期现回归逻辑持续兑现,现货基差自高位显著收窄。供应端虽因原料衔接不畅导致压榨开工处于年内低位,但市场对此已充分计价,提振作用有限;需求端受生猪养殖深度亏损拖累,部分饲料企业豆粕添加比例下降,下游以消化头寸为主,叠加贸易商杀价出货,接货情绪低迷。卓创资讯预计短期山东豆粕现货基差仍以弱势运行为主,仍有下行空间。

期现回归逻辑兑现,山东现货基差持续收窄

3月下旬开始,山东市场豆粕现货基差价格自近月高位下滑,现货升水逐步褪去,加速向期货靠拢。根据卓创资讯监测数据显示,4月15日日照豆粕现货基差价格为M2509-70(折M2505+60)元/吨,自3月下旬高点下跌210元/吨。上游工厂开工水平偏低,但养殖利润不佳,下游接货意愿清淡,多数消化头寸。现货市场情绪消极,贸易商积极出货,整体交投活跃度偏弱,利空豆粕现货基差价格。

上游开工低位,需求表现疲软

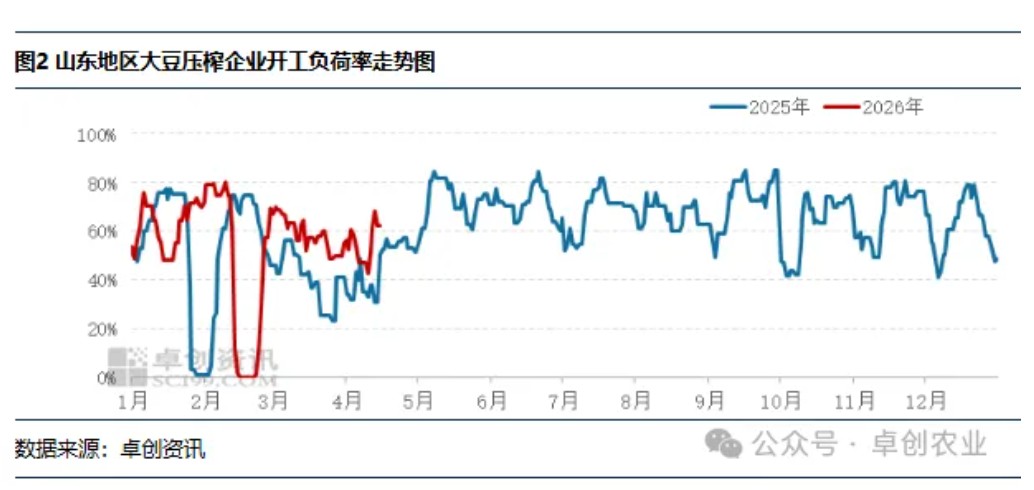

进入4月,山东部分大豆压榨企业受原料衔接问题的影响出现停机情况,上游开工水平年内低位运行,市场供应有所收紧。卓创资讯监测数据显示,截至4月15日,本月山东地区大豆压榨企业平均开工负荷率为54.60%,环比降低8.92个百分点。月初日照外企为主的3家企业因断豆、检修停机,胶东地区工厂亦面临原料不足导致的阶段性停机状况,山东整体开工水平偏低,部分工厂限量、压车,但因前期市场已对停机进行较为充分的交易且中下游头寸缓冲,供应收紧对现货基差价格的提振影响不及预期。需求端来看,生猪养殖深度亏损,蛋禽肉禽利润尚可,饲料厂用量、饲料中豆粕添加比例有所下滑,消化头寸为主,终端则库存偏空。贸易商积极出货减持头寸,部分放空,需求端整体支撑不足,对山东豆粕现货基差价格形成利空影响。

综上所述,4月份山东豆粕市场呈现供需双弱局面,上游开工低位,需求较为疲弱,现货基差价格不断收窄。下旬开始山东上游工厂开工存在回升预期,巴西大豆到港增加,供应端或有所增量,且成本端存在一定压力。卓创资讯预计5月前山东市场豆粕现货基差价格或弱势下行为主,日照地区运行区间参考M2609-120元/吨至M2609-60元/吨。

一周阅读排行