【导语】进入4月份,节假日利多需求的因素增加,且前期库存压力消化后,产销区余货压力不大,基于蛋价易涨难跌的预期,业者参市积极性较上月提升,鸡蛋价格逐步走高。5月在去产周期、节后补货及梅雨季节等因素综合影响下,蛋价或先强后弱。

4月鸡蛋价格蓄力上涨

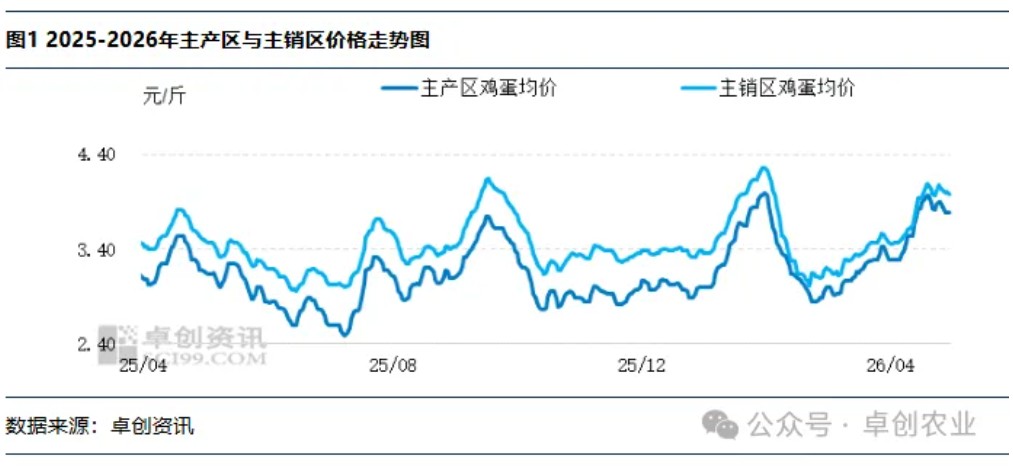

4月份鸡蛋市场购销活跃度好于业者预期,鸡蛋流通相对顺畅,低位库存支撑下,产、销区鸡蛋价格共振上涨。截至4月30日,全国主产区鸡蛋月均价为3.66元/斤,环比涨幅16.19%,月内高点为19日3.90元/斤,低点为3.28元/斤,累积最大涨幅为18.90%,主销区鸡蛋月均价3.80元/斤,环比涨幅14.11%,产区价格上涨力度强于销区,从成本端推动销区价格上涨。

余货不多利多鸡蛋价格上涨

进入4月,清明、三月三及五一等节日利好因素增多,市场需求活跃度环比回升,中上旬生产与流通环节库存天数整体下降,推动鸡蛋价格持续上涨。中旬之后,随着蛋价走高,南方局部降雨频繁抑制部分需求,加之生猪价格持续低位,高价货源走货放缓,各环节库存天数小幅回升。不过,考虑到五一期间的内销需求以及节后补货、需求增长预期,临近月末,市场在节前外需降温与后市易涨难跌的预期中博弈,整体流通尚属顺畅,供需基本平衡,生产及流通环节库存天数呈“降—增”震荡态势。总体看,4月生产与流通环节库存天数呈“W”型走势,月均库存重心下移,对鸡蛋价格的上涨有利多支撑。截至4月30日,生产环节库存天数为0.97天,流通环节为1.05天,较上月末分别下降17.09%和19.85%。

后市供需格局或先紧后松,价格或仍高于同期

从供应视角来看,5月份新开产的蛋鸡主要是1月份前后补栏的鸡苗,此阶段鸡苗销量环比增9.17%。假若按照当前日龄512天推算,2025年1月份前后补栏的鸡苗在5月将进入淘汰期,考虑到养殖单位前期惜售情绪及五一、端午节前后有淘汰计划,因此产蛋鸡存栏量维持去产周期,供应端对市场或存支撑。

从需求角度来看,目前需求面或先增后降,五一假期期间内销需求良好,商超促销活动及流通环节备货待涨情绪有所增加,需求提升对鸡蛋价格仍有再度拉动作用,而假期过后,节日效应减弱,价值随着梅雨季节到来,高温高湿天气对蛋价及走货的利空程度加深,南方产、销区为保障蛋品,采购策略或转为理性,需求端或由利多转为季节性利空。

综合来看,5月份鸡蛋市场需求或先增后降,对鸡蛋价格的利多程度逐步减弱,但考虑到供应仍处在去产周期,各环节当前库存基数暂不大,或对梅雨季节需求的利空影响有所缓解,蛋价或仍高于同期,预计月均价或在3.50-3.70元/斤,具体价格波动情况,仍需关注老母鸡出栏进度及业者参市情绪。

一周阅读排行